Promjene vremenskih okolnosti i snažne oscilacije nam redovno pokazuju kako jasne granice između godišnjih doba više ne postoje. Oluje su česte, a informacije o nedavnim potresima postale su nam dio svakodnevice. Možemo reći da živimo u periodu koji zahtijeva višu razinu osviještenosti i spremnosti za suočavanje s prirodnim nepogodama. No koliko smo zapravo kao društvo pripremljeni za takve situacije i što sustavno možemo poboljšati?

Osiguratelji kao primarni preuzimatelji rizika mogli bi imati odgovor na to pitanje. Vrste osiguranja od prirodnih katastrofa koje društva za osiguranje nude oblik su zaštite od financijskih gubitaka uzrokovanih prirodnim katastrofama kao što su potres, poplava, uragan, požar, itd.

Ove vrste osiguranja mogu pokriti većim ili manjim dijelom štete na imovini/troškove obnove ili financijske gubitke. U pravilu su ove vrste osiguranja prilagođene specifičnim potrebama određene geografske regije i vrsti prirodnih prijetnji kojima je ona izložena.

Nedostatno osigurani

Prema pokazateljima Europskog nadzornog tijela za osiguranje i strukovno mirovinsko osiguranje (EIOPA) iz studenog 2023., u EU-u je osigurana približno jedna četvrtina ukupnih šteta uzrokovanih ekstremnim vremenskim uvjetima i događajima povezanim s klimatskim promjenama. Pored toga, s rastućim intenzitetom i učestalošću prirodnih katastrofa, postoji zabrinutost da bi neki rizici s vremenom mogli postati neosigurljivi. Stoga je samo povećanje penetracije osiguranja nedovoljno za adekvatnu zaštitu, već je potrebno razmotriti i promjene u samim modelima osiguranja.

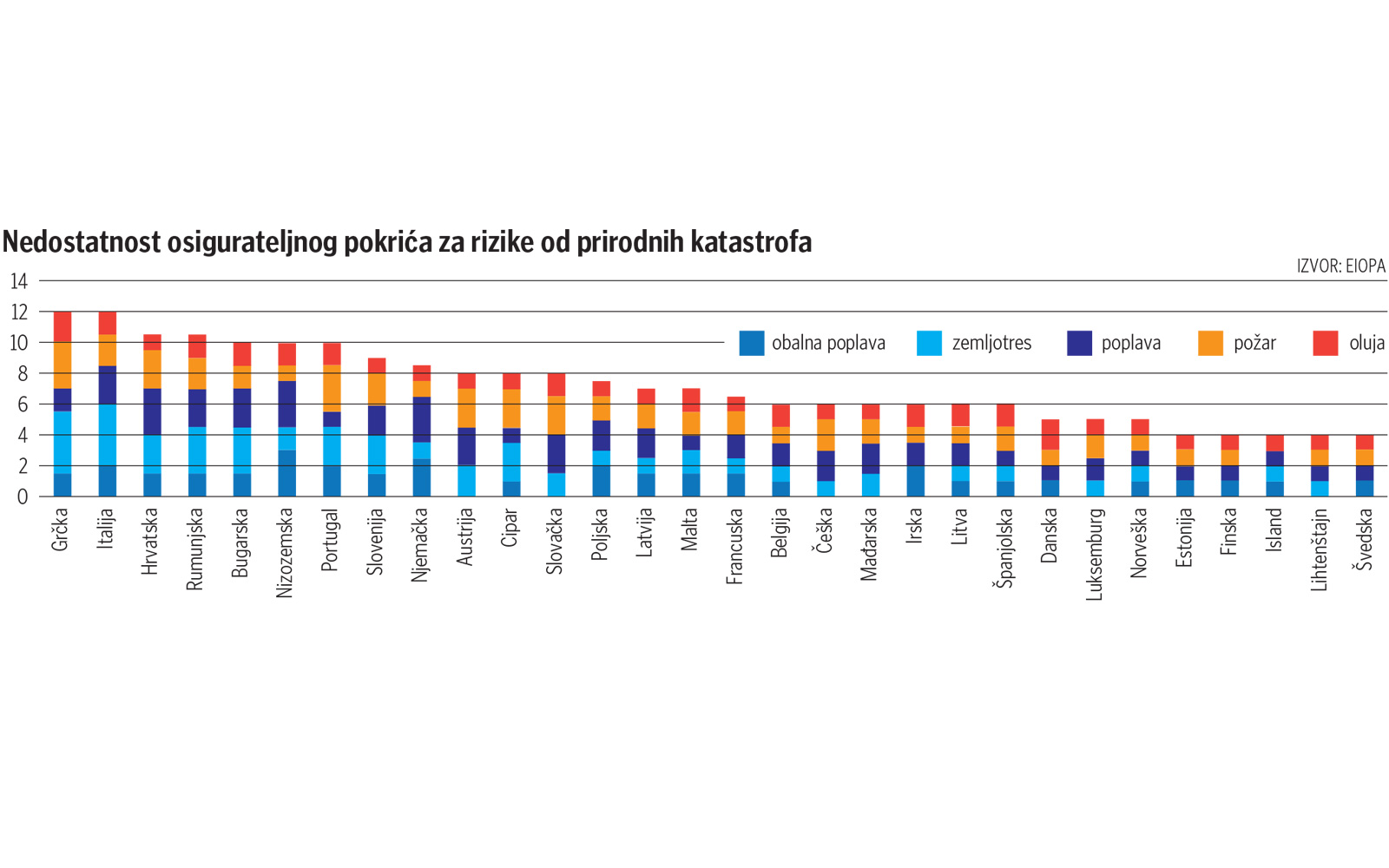

U Hrvatskoj primjećujemo zabrinjavajuće nisku razinu osigurateljnog pokrića za rizike od prirodnih katastrofa. Na primjer, prosječni udio premije za osiguranje od potresa u ukupnoj premiji osiguranja u posljednje tri godine iznosi tek 1,2 posto, dok je za poplave taj udjel čak i niži, svega 0,5 posto. Ti podaci jasno ukazuju na nedostatak svijesti i angažmana kada je u pitanju zaštita od prirodnih katastrofa.

EIOPA-ini podaci Hrvatsku ističu kao treću po redu od zemalja EU-a po nedostatnosti osiguranja od rizika prirodnih katastrofa, odmah iza Grčke i Italije. S obzirom na rastući intenzitet i učestalost prirodnih katastrofa te nisku razinu osiguranja, za Hrvatsku je uputno razmotriti prakse drugih tržišta, stoga u Hanfi analiziramo modele osiguranja rizika od prirodnih katastrofa koje su usvojile druge zemlje članice EU-a.

Detektirali smo francuski, islandski, lihtenštajnski (švicarski) i rumunjski model kao primjere dobrih praksi koji se mogu uzeti u obzir u okviru aktivnosti za povećanje razine osiguranja od prirodnih i katastrofalnih nepogoda u RH, a u nastavku ističemo francuski i rumunjski model.

Francuski model

Francuski model omogućava osigurateljima ugovaranje reosiguranja s javnim reosigurateljem, Caisse centrale de réassurance (CCR), za rizike pokrivene režimom FR NatCat (Natural catastrophe). CCR djeluje kao reosiguratelj potpomognut državom, pružajući reosigurateljne stop-loss ugovore društvima za osiguranje u slučaju ekstremnih vremenskih događaja poput poplava, suša i potresa, koji zaštićuju osiguravatelja u slučaju visokih iznosa šteta. Navedeno (u pojednostavljenom smislu) znači da država intervenira tek ako gubici CCR-a prijeđu određeni prag.

Taj model pritom ne sprječava osiguravatelje da imaju druge ugovore o reosiguranju s reosigurateljima iz privatnog sektora, kao i reosigurateljima iz javnog sektora koji također nude reosiguranje na otvorenom tržištu. Osiguranje od prirodnih nepogoda u Francuskoj je obavezno za iznajmljivače nekretnina i za zajedničke prostore, u slučaju suvlasništva, ali ne i za vlasnike nekretnina.

Rumunjski pool

Primjer rumunjskog modela također nam može pružiti vrijedne lekcije. Osigurateljni pool za osiguranje protiv prirodnih katastrofa (PAID) osnovalo je rumunjsko udruženje društava za osiguranje. PAID pokriva tri specifična rizika na geografskom teritoriju Rumunjske: potres, poplavu i klizišta. Ugovarateljima nudi dvije vrste polica: tip A (limit police 20.000 eura/premija 20 eura) i tip B (limit police 10.000 eura/premija 10 eura).

PAID koristi društva za osiguranje u Rumunjskoj kao svoju prodajnu i distribucijsku mrežu. Svi osiguratelji u Rumunjskoj ovlašteni za ugovaranje osiguranja od prirodnih katastrofa imaju pristup PAID-ovu sustavu osiguranja i izravno unose pojedinosti o prodanim policama. Obradu odštetnih zahtjeva obavljaju društva za osiguranje ako je polica izdana preko njih ili vanjska tvrtka s kojom PAID ima ugovor ako je policu izdao izravno PAID.

Strateško upravljanje rizikom

Razmatrajući navedene modele, kao i druge inicijative poput optimizacije visine premija osiguranja, možemo postići značajan napredak u zaštiti imovine i financijske stabilnosti. Dakako, treba se osvrnuti i na druga područja djelovanja. Tako je korisno razmotriti na razini države i/ili lokalno jačanje strategije upravljanja rizikom od katastrofe.

To uključuje poticanje i podržavanje mjera za ublažavanje rizika, isticanje prednosti osiguranja u otklanjanju posljedica rizika od prirodnih katastrofa, vremensko tempiranje promotivnih aktivnosti s obzirom na osiguranje zaštite određenog dobra, itd. U svemu tome ostaje važno i dodatno educirati građane o važnosti osiguranja od prirodnih katastrofa jer samo sustavnim i zajedničkim naporima možemo izgraditi društvo otpornije na izazove koji su pred nama.