Iz perspektive američkih investitora, British Petroleum je otužan basket case (da se poslužimo njihovim vokabularom), blijeda sjena nekoć moćne i respektabilne kompanije koja je serijom strateških promašaja nepovratno izgubila povjerenje dioničara i teško da ikad više može povratiti stari sjaj.

Za to će se pobrinuti aktivistički investicijski fond Elliott Management kojemu je već i naoko skromnih 5 posto udjela u disperziranoj vlasničkoj strukturi vjerojatno dovoljno da primora upravu na rasprodaju dijela imovine i provedbu plana radikalne transformacije koja bi kompaniju u konačnici mogla pretvoriti u iole atraktivnu metu za preuzimanje. Takav scenarij u fondu zasad eksplicitno demantiraju, no riječ je o uobičajenom obrascu kojim se vode aktivistički fondovi.

BP izgubljen slučaj?

Dosadašnja poslovna strategija, obilježena skupim investicijama u obnovljive izvore energije, ionako se pokazala promašenom (i ne osobito neprofitabilnom), a koliko je situacija doista ozbiljna pokazuje i prezentacija s kraja veljače iz koje se može iščitati kako uprava u ovoj godini očekuje prosječnu cijenu Brent sirove nafte od 71,5 dolara po barelu.

Problem je, međutim, što je početkom ožujka cijena skliznula ispod 70 dolara (od početka godine bilježi pad od oko 5%) i već sada prijeti drastičnom redukcijom profita, te ozbiljno ugrožava program revitalizacije poslovanja.

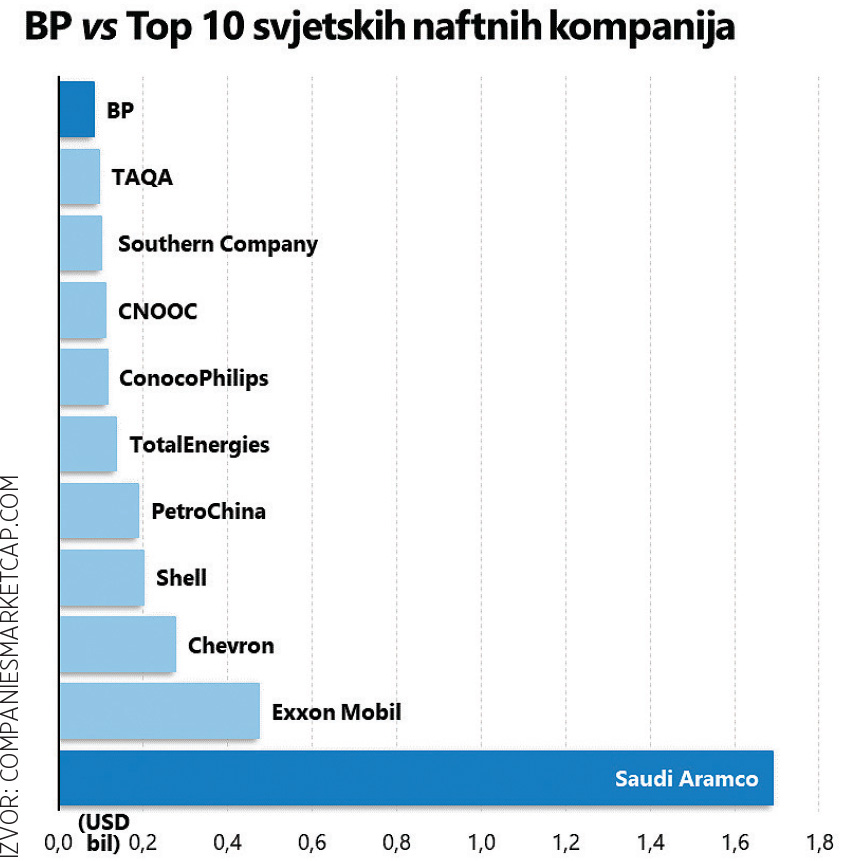

A to je zapravo tek uvod u zanimljivu priču u kojoj je BP ionako već izgubljen slučaj (i figurira tek kao prikladan kriterij usporedbe), izvan Top 10 najvećih naftnih kompanija u svijetu (prema kriteriju tržišne kapitalizacije). Na samom vrhu, osamljen i daleko od svih je Saudi Aramco, jedna od tek dvije kompanije (druga je Buffettov Berkshire Hathaway) u deset najvećih na globalnoj razini koja nema previše veze sa hi-tech sektorom.

I prava zlatna koka saudijske kraljevske obitelji, biser domaće ekonomije koji je samo od inicijalne javne ponude dionica (u prosincu 2019. godine) isplatio više od 400 milijardi dolara dividende. Od toga se manje od 3% slilo u džepove outsidera, institucionalnih i malih investitora, dok je ostatak preusmjeren u državni proračun i ine para-državne institucije (poput PIF nacionalnog investicijskog fonda). Slijedom vrlo grubog izračuna proizlazi kako je Aramco u tom razdoblju samo isplaćenom dividendom svake godine mogao kupiti po jedan BP.

Aramco je otprilike 20 puta veći od British Petroleuma i neusporedivo uspješniji, no tu činjenicu nije moguće napipati samo na temelju kretanja cijene dionica dvaju kompanija od kraja 2019. naovamo. Rezultat je obje kompanije jednako neuvjerljiv, osobito u odnosu na američki Exxon Mobil, vrlo učinkoviti stroj za eksploataciju rudnih bogatstava.

Nejasna Trumpova pozicija

S tom razlikom što Aramco u ovome trenutku svega nekoliko dolara dijeli od povijesnog minimuma, evidentiranog u ožujku 2020. godine, u jeku pandemije (i dramatičnog pada cijena sirove nafte). A time već polako koračamo trusnim tlom teorija zavjere, zaogrnutih debelim velom geopolitike, u potrazi za odgovorom na pitanje – zbog čega je to Saudijska Arabija voljna žrtvovati poveći iznos proračunskih prihoda koji u ime države ubire Saudi Aramco?

Na to je pitanje, dakako, (još) teško ponuditi konkretan odgovor, a pritom ni pozicije Donalda Trumpa nisu baš najjasnije. Niže cijene fosilnih goriva mogu za sobom povući i inflaciju (barem u određenoj mjeri) i odobrovoljiti široko biračko tijelo, no Trump time istodobno riskira bijes proizvođača, zasad mahom u taboru lojalnih saveznika.

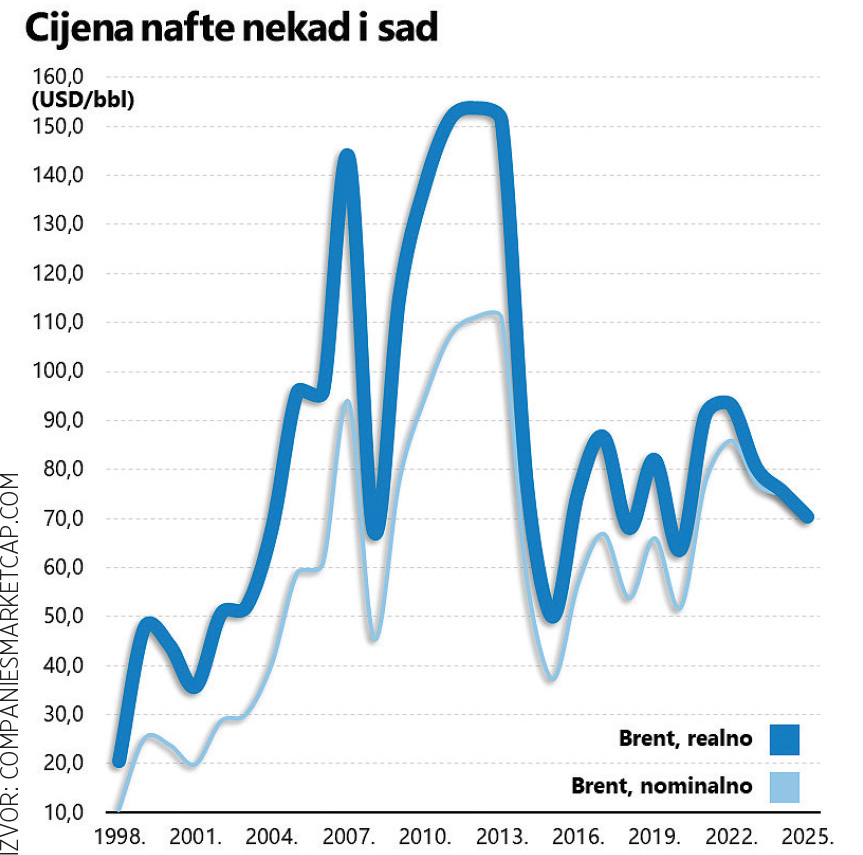

I dok nafta polako klizi nizbrdo, OPEC+ na čelu sa Saudijskom Arabijom (s Rusijom kao pridruženom članicom) svejedno ide niz dlaku aktualnom američkom predsjedniku, potvrđujući realizaciju toliko puta najavljenog (i jednako toliko odgađanog) plana o povećanju proizvodnje koji evidentno potencira negativan trend cijena. Makar se iz (kratkovidne) perspektive većine potrošača naftni derivati vjerojatno ni sada ne doimaju osobito jeftinima, u nešto širem vremenskom kontekstu stvari izgledaju bitno drukčije.

Malo tko pamti kretanje cijena daleko u prošlosti i zbog toga će možda zazvučati nevjerojatno podatak kako je aktualna cijena barela Brent nafte u nominalnim okvirima otprilike jednaka onoj prije – dvadesetak godina. Da i ne spominjemo utjecaj inflacije, koja danas dodatno pojeftinjuje trošak: dodamo li trenutačnoj cijeni od sedamdesetak dolara po barelu (američku) stopu inflacije (nešto više od 60%), dolazimo do realne cijene od čak 114 dolara iz 2005. godine.

Kontra proizvođača

Sve navedeno očito ne ide na ruku proizvođačima. Procjene govore da bi se američki naftaši mogli snaći s cijenom između 60 i 70 dolara po barelu. Rusija bi vjerojatno pristala na sve i sva u zamjenu za ukidanje sankcija koje bitno otežavaju izvoz. Ali Saudijska Arabija? Koji su motivi Mohammeda Bin Salmana u toj priči?

Možda je cilj zadržavanje tržišnog udjela, jer bi pad cijena lako mogao povući za sobom i američku proizvodnju (s jasnim ciljem održavanja profitabilnosti), čime bi se donekle neutralizirao negativan utjecaj negativnog trenda cijena. A možda i nešto puno krupnije, što je u ovome trenutku nemoguće nazrijeti. Ako je tomu doista tako, prosječnog potrošača se ionako ništa ne pita, ali makar može koristiti blagodati svojevrsnog pakta na koji su možda spremni SAD, Saudijska Arabija i Rusija.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu