Priča o najavljenom izdanju državnih obveznica kojim ministarstvo financija namjerava napraviti bitan odmak od dosadašnje prakse već tjednima golica maštu medija i domaće javnosti. Štoviše, gorljiva javna rasprava o “narodnim obveznicama” u čijem bi plasmanu, sukladno najavama, ovoga puta trebalo biti mjesta i za običan puk, lako se može protumačiti i kao svojevrsni roadshow, pomalo konfuzna i kakofonična predstava koja valjda ima za cilj animirati potencijalne investitore.

A budući da su to ovoga puta (i) široke narodne mase, predstava izlazi iz uobičajenih okvira suhoparne prezentacije na kojoj ministarstvo financija fondovima, bankama i inim institucionalnim investitorima pokušava prodati ulaganje u Lijepu našu, te povremeno poprima oblik žučne rasprave u kojoj se suprotstavljaju argumenti “za” ili “protiv”.

Osnovno o obveznicama

Različiti stavovi najviše dolaze do izražaja kada je u pitanju pozadina cijele priče i motivacija minist(a)r(stv)a financija. Nije li riječ o pukom populizmu i jeftinom političkom (ili predizbornom) triku? Možda. Odgovor je oku promatrača. Ili još bolje, političkoj orijentaciji (promatrača). Ali za ovu priču i nije previše bitan. Doduše, kada opsežnom logističkom aspektu emisije obveznica pridodamo i špekulacije (uz neizostavnu pomoć “dobro obaviještenih izvora”) o stimulativnoj kamatnoj stopi (iznad one tržišne), priča nedvojbeno poprima obrise mnogima dobro poznate inicijalne ponude dionica kojom se davne 2007. godine na Zagrebačkoj burzi pojavio HT.

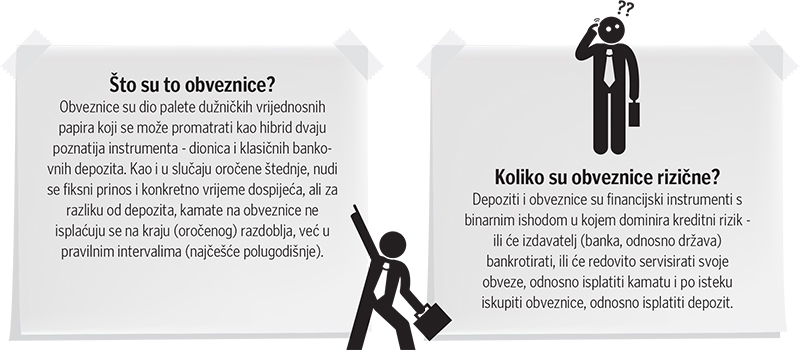

Što je unekoliko zgodan orijentir pomoću kojeg je moguće pobliže opisati financijski instrument s kojim se većina hrvatskih građana u praksi nikad nije susrela. Obveznice su dio palete dužničkih vrijednosnih papira koji je moguće promatrati kao hibrid dvaju većini poznatija instrumenta – dionica i klasičnih bankovnih depozita.

Kao i u slučaju ovog potonjeg, nudi se fiksni prinos i konkretno vrijeme dospijeća, ali za razliku od depozita, investitorima se kamate na obveznice ne isplaćuju na kraju (oročenog razdoblja), već u pravilnim intervalima (najčešće polugodišnje). I što je još važnije – nisu podložne porezu na kapitalnu dobit. Povlašteni porezni tretman (u odnosu na depozite) svakako zvuči poticajno, ali ako se dvoumite između depozita ili obveznica, dileme zapravo i nema: kakva god konačna cifra bila (spominje se nešto iznad 3%, negdje između njemačkih i talijanskih obveznica), prinos na buduće obveznice (s rokom dospijeća od dvije godine) višestruko nadmašuje mrvice koje banke trenutno nude na obilne količine ušteđevine hrvatskih građana.

Neki će pritom brzopleto uvući u priču (bitno višu) stopu inflacije koja obezvređuje nominalan prinos (bilo na obveznice ili depozite). Međutim, inflacija je u velikoj mjeri tek suvišna distrakcija. Jer za razliku od dionica, koje su svojevrsna jednadžba s više (jako puno) nepoznanica, depoziti i obveznice su financijski instrumenti s binarnim ishodom u kojem dominira kreditni rizik – ili će izdavatelj (banka) bankrotirati, ili će redovito servisirati svoje obveze, odnosno isplatiti kamatu i po isteku iskupiti obveznice (isplatiti depozit). U skladu s osnovnim aksiomima financija, niži prinosi su u ovom slučaju naprosto cijena (relativno) niskog rizika.

Tražite li instrumente kojima želite pobijediti inflaciju i imate izražene apetite za rizik, onda ovo ionako nije priča za vas. Ali ako ste ziheraš u potrazi za (relativno sigurnom) destinacijom u kojoj namjeravate parkirati dio svog kapitala, poštujući pritom načela konzervativnog pristupa, svakako bi trebali razmisliti o obveznicama. Tim više što je riječ o instrumentima koji su inače izvan domašaja malih ulagača (a ni tajming nije loš, ali o tome na samom kraju).

Negativna veza cijene i prinosa

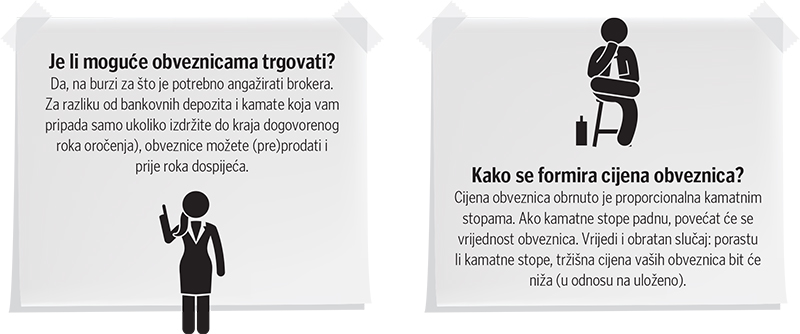

Time dolazimo do još jedne bitne karakteristike: obveznicama je, baš kao i dionicama, moguće trgovati na sekundarnom tržištu. Na burzi, preko brokera. Za razliku od bankovnih depozita i kamate koja vam pripada samo ukoliko izdržite do kraja (dogovorenog oročenja), obveznice možete (pre)prodati i prije roka dospijeća. Barem u teoriji. Time se priča malčice komplicira, pa je detalje najlakše objasniti na konkretnom (hipotetskom!) primjeru, omeđenom nizom konkretnih varijabli (još uvijek hipotetskih!) kako bi mogli podrobnije objasniti naoko kompleksan mehanizam.

Recimo da ste ušetali u neku od domaćih banaka i ugrabili obveznice u vrijednosti 1000 eura; pretpostavimo usto da je kamatna stopa fiksirana na 3%, a rok dospijeća na 1. ožujka 2025. godine. Ako obveznice držite do dospijeća, izračun je vrlo jednostavan: svakih pola godine na vaš račun će sjesti kamata od 15 eura (3% godišnje!), a na kraju, početkom ožujka 2025. godine, izdavatelj će vam isplatiti i cjelokupnu glavnicu. Nakon dvije godine i uloženih 1000 eura dobili ste natrag 1060 eura i postali bogatiji (uvjetno rečeno, jer “bogatstvo” ovdje baš i nije primjeren izraz) za 60 eura. I to bez Porezne uprave za vratom. Naravno, uz uvjet da premijer u međuvremenu nije proglasio bankrot.

Možda vas se to uopće ne tiče, ali tijekom te dvije godine i cijena obveznica oscilira. A s njima i prinos. Ne onaj fiksni, naravno; nitko vam ne može oduzeti obećanih 3%. U pitanju je “yield-to-maturity”, ili u slobodnom prijevodu, realan prinos (do dospijeća), uvjetovan kretanjem cijene. U igri je cijeli niz faktora (od fiskalnih kapaciteta države, preko kreditnog rejtinga do globalne geopolitičke situacije i svašta toga između), ali ćemo se zbog jednostavnosti zadržati samo na jednome – kamatnim stopama.

Doduše, kamatne stope su vrlo maglovit pojam, ali o tome nekom drugom prigodom. Zamislite tek da se dva mjeseca nakon izdavanja “vaših” obveznica situacija zamjetno promijenila; u Dalmatinskoj zagori je otkriveno bogato nalazište litija, inflacija je naprasno splasnula ili što već (slobodno pustite mašti na volju), a ministar financija je, uslijed izmijenjenih okolnosti, plasirao novo dvogodišnje izdanje državnih obveznica, ali ovoga puta uz kamatnu stopu od 2,5%.

Vaše bi obveznice u tom slučaju trebale biti podvrgnute pozitivnoj korekciji. Ili još jednostavnije, njihova bi cijena trebala porasti, i to zato što su se uvjeti na tržištu (za usporedivu klasu imovine) promijenili. Kamatne stope su u međuvremenu skliznule nizbrdo, a vi ste u boljoj poziciji jer i dalje grčevito držite instrument s nominalno višim prinosom.

Ostali investitori vam itekako zavide, pa će klasična arbitraža na učinkovitom tržištu razliku promptno popeglati, a vaše će obveznice, nabavljene za 1000 eura, u tom trenutku vrijediti recimo … 1010 eura. Kupci koji su spremni obveznice nabaviti po novoj cijeni, korektno honorirajući prodavatelje, mogu računati na prinos (do dospijeća) od oko 2,5%, na tragu uvjeta plasmana recentnog izdanja. Tržište, sukladno teoriji, u tom slučaju funkcionira kao masovni price discovery mehanizam.

Isto, naravno, vrijedi i u obrnutom slučaju: porastu li kamatne stope, tržišna cijena vaših obveznica bit će niža (u odnosu na uloženo). Princip je jednostavan – cijena obveznica obrnuto je proporcionalna kamatnim stopama. Taj princip ujedno je i objašnjenje svima onima koje je neugodno iznenadio dramatičan pad cijene udjela obvezničkih fondova tijekom prošle godine: uz dramatičan rast kamatnih stopa (uvjetovan primjenom restriktivne monetarne politike koju je pak isprovocirao drastičan rast inflacije), cijene obveznica su pretrpjele duboku korekciju.

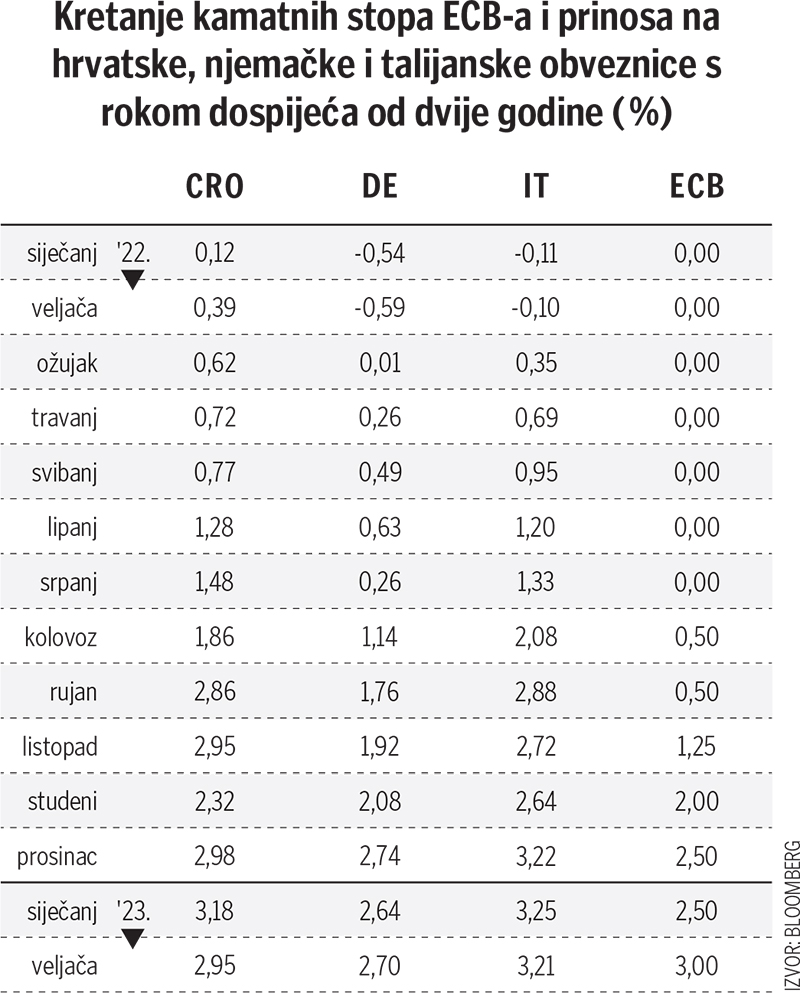

Dakako, naniže. Sličan zaključak vrijedi i za razočaravajuću izvedbu obveznih mirovinskih fondova, o kojoj smo već ranije pisali. Početkom godine, (sintetički) prinos na dvogodišnje hrvatske državne obveznice kretao se tek nešto iznad nule; samo deset mjeseci kasnije, dosegao je 3%, iznjedrivši intenzivan pad cijena obveznica. Ali…

Trgovina na sekundarnom tržištu

…samo za one koji trguju obveznicama (poput investicijskih fondova). Investitori koji obveznice drže do dospijeća mogli su cijelu prošlu godinu mirne duše prespavati, spokojni u neznanju. Uz vrlo konkretnu žrtvu – cijena tog spokoja bili su mizerni prinosi u jeku uzlaznog trenda kamatnih stopa (na globalnoj razini).

Gledajući stvari iz te perspektive, konzervativnim ulagačima koji obveznice namjeravaju držati do dospijeća ništa ne može ugroziti obećani prinos (po treći puta: osim bankrota izdavatelja). A onda opet, mogućnost trgovine na sekundarnom tržištu može biti itekako korisna: ukoliko vam nasušno treba likvidnost (gotovina), tržište obveznica načelno nudi i tu mogućnost. Za razliku od bankovnog depozita koji u slučaju prijevremenog raskida oročenja najčešće podrazumijeva nekakve penale (u različitim oblicima).

Međutim, obveznice (posebice one državne) u pravilu su igračka institucionalnih investitora. Kao prikladna ilustracija može poslužiti (nasumice odabrana) hrvatska državna obveznica s dospijećem u srpnju 2026. godine kojom se tek sporadično trguje na Zagrebačkoj burzi. Otvorite li povijesne podatke trgovine, uočit ćete kako je najmanja transakcija, realizirana početkom rujna prošle godine, bila teška 60 tisuća eura. Taj podatak objašnjava činjenicu da je sekundarno tržište većini običnih smrtnika nedohvatljivo.

Tek masovniji dolazak na burzu to može promijeniti, makar je upitno u kojoj mjeri može pridonijeti ukupnoj likvidnosti. Imajući u vidu milijarde eura štednje koja tavori u bankama, potencijala očito ima, no čini se iluzornim očekivati da će veliki igrači tek tako uskočiti u priču i kupovati ili prodavati iznimno male količine koje, objektivno gledajući, k tome nude prilično ograničen potencijal (zarade). Želi li vlada skorim plasmanom “narodnih obveznica” možda produbiti tržište i utrti put značajnijoj mobilizaciji ogromnih količina kapitala u bankovnom sustavu koja na dulji rok može iznjedriti povoljnije uvjete zaduživanja? Na to bi pitanje odgovor trebao dati ministar.

A za potencijalne kupce iz redova malih ulagača svakako može biti zanimljiv aktualan razvoj situacije. Trenutne projekcije (a valja ih uzeti u razmatranje s povećom dozom rezerve) ukazuju na usporavanje uzlaznog trenda kamatnih stopa. Ukoliko inflacija ove godine doista značajnije ustukne pred restriktivnijom monetarnom politikom, Europska središnja banka možda odustane od agresivne retorike i jednako agresivnih poteza.

Ili barem na takav scenarij upućuju zbivanja u prvoj polovici veljače i blaga inverzija kojom su prinosi na dvogodišnje hrvatske državne obveznice skliznuli ispod aktualne (kratkoročne) kamatne stope središnje banke. Znači li to da se trend rasta kamatnih stopa bliži kraju? Na to je pitanje u ovom trenutku nemoguće odgovoriti, no takav bi rasplet itekako išao na ruku budućih vlasnika obveznica.