Pomalo neočekivano, Jerome Powell je u svom nedavno nastupu u Kongresu, upriličio zanimljivu predstavu, ponudivši prilično benignu interpretaciju aktualnih zbivanja koja je trebala pripremiti teren za skoro smanjenje kamatnih stopa.

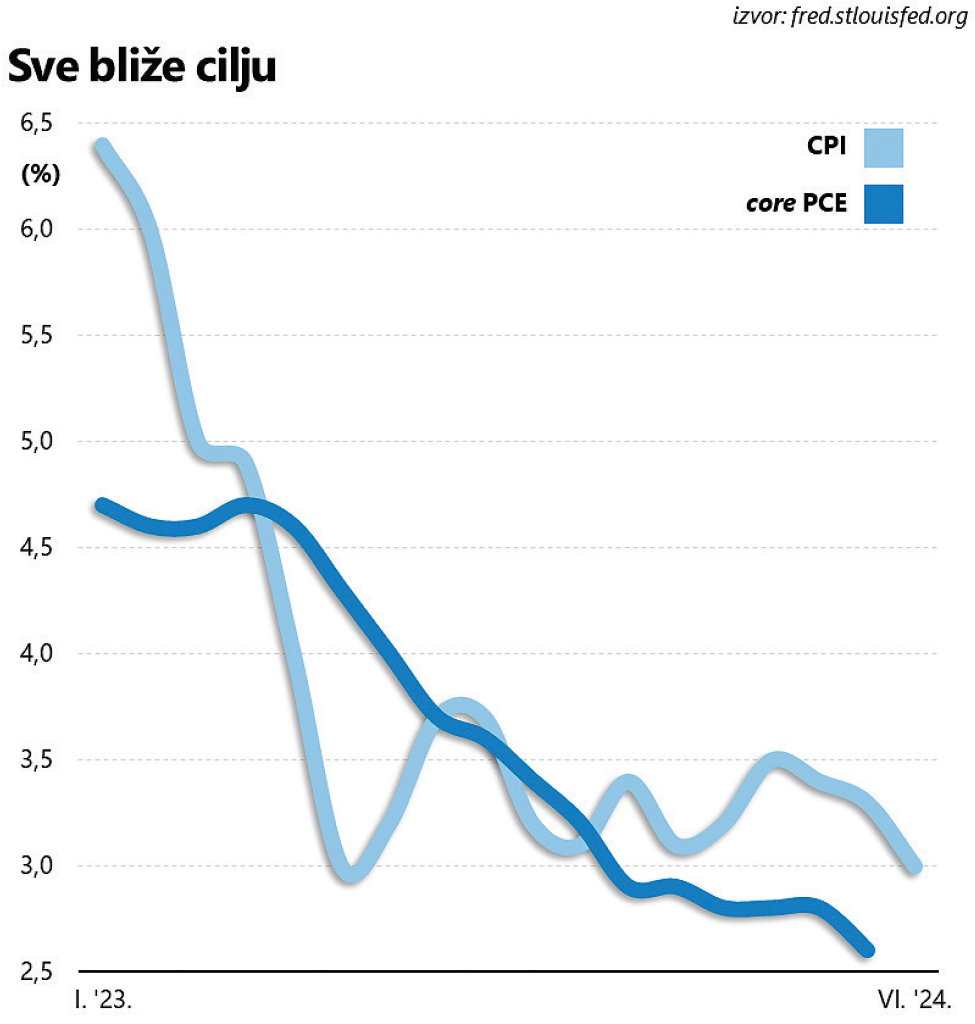

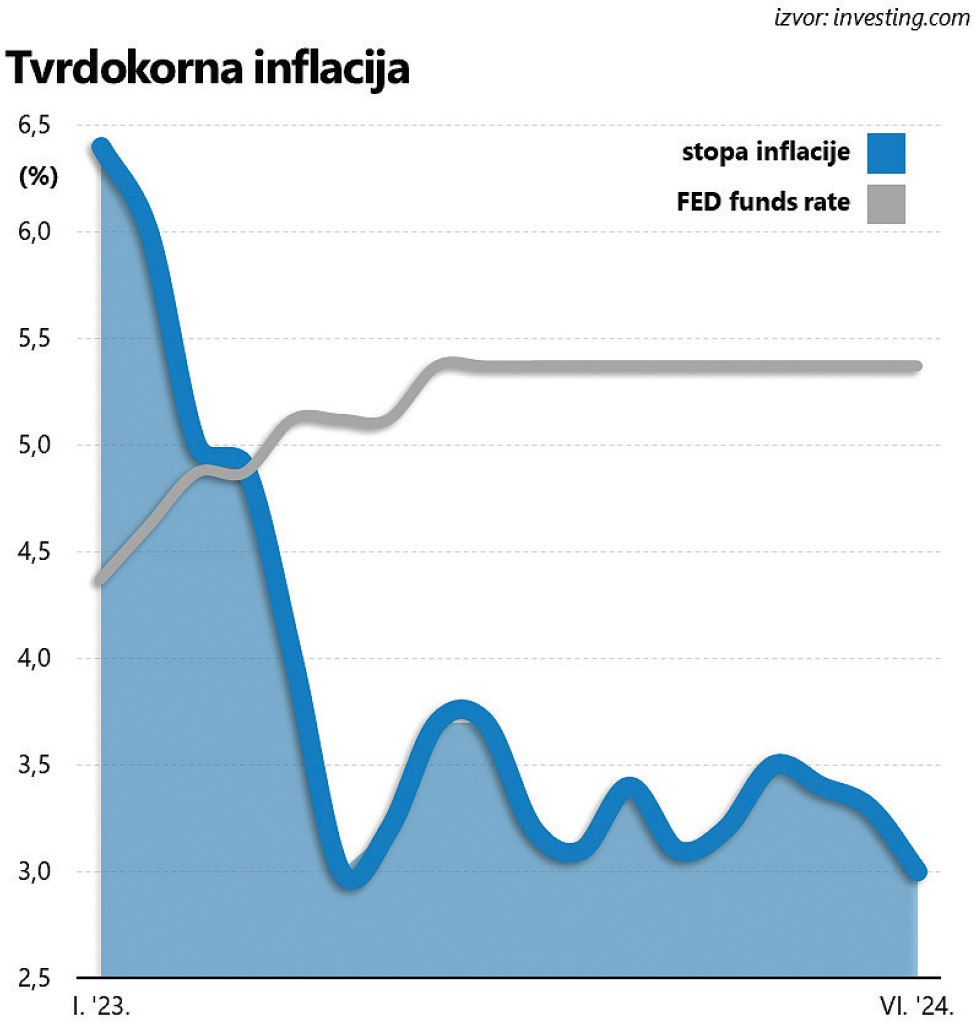

I premda su njegove teze na Wall Streetu prošle prilično nezapaženo, samo dan kasnije sve je sjelo na svoje mjesto (prvi čovjek američke središnje banke vjerojatno je raspolagao svježim setom podataka): svježe brojke pokazale su kako je stopa inflacije nakon punih godinu skliznula do 3% godišnje, dohvativši još jednom najnižu točku ciklusa otkako je eksplodirala tijekom pandemije. Kako sada stvari stoje, redukcija ključnih kamatnih stopa, prvi puta još od srpnja 2019. godine, u skorije se vrijeme (iz aktualne perspektive) čini posve izvjesnom.

Niz promašaja

Ono “skorije vrijeme”, ako se vodimo projekcijama ulagača koja elegantno kvantificira CME FED Watch, vrijeme radnje smješta u sredinu rujna; šanse za takav ishod trenutno se procjenjuju na više od 90%. Otprilike nitko ne očekuje promjene kamatnih stopa već na prvom idućem redovitom sastanku krajem srpnja, ali zato rapidno rastu šanse za realizaciju scenarija koji, osim u rujnu, podrazumijeva spuštanje kamatnih stopa i u studenome i prosincu ove godine.

Pritom, doduše, nije zgorega napomenuti kako se agregirani izraz očekivanja investitora u nekoliko navrata pokazao posve promašenim – još početkom godine očekivanja ulagača su ukazivala na dramatičan pad kamatnih stopa središnje banke tijekom ove godine, no taj scenarij gotovo sigurno nećemo gledati (osim u slučaju ekstremnog razvoja događaja, kada sve prijašnje pretpostavke ionako padaju u vodu).

Zapravo, ova priča zaslužuje nešto detaljniji osvrt, upravo zbog nekoliko intrigantnih detalja. Tržište je očito požurilo sa zaključcima, koristeći iznimno optimistične projekcije kako bi se opravdao nastavak pozitivnog trenda cijena dionica, no te pretpostavke nisu nastale iz ničega.

Naime, Powell i njegovi kolege još su krajem prošle godine signalizirali skori zaokret, ali se dotično proročanstvo, kako znamo, u konačnici nije materijaliziralo. Nešto slično se ponovilo i u ožujku, kada je Powell hrabro ustvrdio kako FED “nije daleko od trenutka kada će s poprilično dozom samopouzdanja inicirati silazan ciklus kamatnih stopa”. I tada se priča zakomplicirala privremenim rastom inflacije, izvedenim iz neočekivano snažne ekonomske aktivnosti koja je kontinuirano podgrijavala rast cijena.

Pogledamo li krivulju kretanja indeksa potrošačkih cijena (na godišnjoj razini), lako možemo uočiti da je tijekom posljednjih godinu dana čak u nekoliko navrata davala naslutiti toliko priželjkivanu stabilizaciju (koja se nije materijalizirala).

Zašto bi ovoga puta bilo bilo drukčije? Najkraći bi odgovor bio – tržište rada. Jer Powell ne samo da je detektirao slabije inflacijske pritiske kroz prizmu aktualnih zbivanja na tržištu rada, već je nešto nepovoljnije trendove u kontekstu kretanja broja zaposlenih označio “nepoželjnima”. Otvorivši dušu pred zakonodavcima, Powell je istaknuo kako ga delikatna ravnoteža između stabilne inflacije i jednako stabilnog tržišta rada “noću drži budnim”.

Ta ravnoteža, dakako, iziskuje ponešto stimulativniju monetarnu politiku koja neće isprovocirati val masovnih otkaza, a već sama činjenica da Powell u prvi plan gura upravo tržište rada, nekoć najvažniji generator inflacijskih pritisaka, za brojne je promatrače vrlo znakovita.

Tržište rada u prvom planu

Konstatirajući kako “znamo otkud je inflacija došla, jer vidimo i zbog čega polako jenjava” Powell je očito aludirao na probleme u opskrbnim lancima koji više ne predstavljaju ozbiljan problem (a i tržište nekretnina se barem donekle ohladilo). S druge strane, stopa nezaposlenosti je u prvoj polovici ove godine porasla sa 3,7% na 4,1% (makar se potonja brojka u povijesnom kontekstu i dalje ima smatrati “iznimno niskom”), što su kreatori monetarne politike okarakterizirali “zabrinjavajućim trendom na tržištu rada”.

“Prekasna ili preslaba reakcija mogla bi nepotrebno ugroziti gospodarski rast – nije inflacija jedini rizik s kojim se središnja banka mora suočiti”, istaknuo je Powell i time zapravo jasno odškrinuo vrata toliko iščekivanom smanjenju kamatnih stopa, tragom Europske središnje banke koja je već učinila.

Uostalom, preferirani indikator inflacije za središnju banke nije konvencionalan indeks potrošačkih cijena (CPI), već indeks troškova osobne potrošnje (Personal Consumption Expenditures ili PCE), odnosno njegova temeljna (core) inačica, koja isključuje utjecaj nestabilnih komponenti poput hrane i energenata.

Promatramo li stvari iz te perspektive, točka preokreta doima se sve bliže – indeks je u svibnju (brojke se objavljuje s nešto većim vremenskim odmakom, tek krajem mjeseca) porastao za svega 2,6% godišnje, što je vrlo blizu ciljane razine od 2%, ali i najniže još od ožujka 2021. godine, kada je pandemija koronavirusa paralizirala ekonomsku aktivnost i svijet pogurala u smjeru masovnog lockdowna.

A baš u ožujku 2021. godine core PCE indeks je po prvi puta iskočio iz dugogodišnjeg raspona, raskrstivši s poduljim razdobljem monotonije (dugih 13 godina) i označivši kraj ere (niske inflacije, a time onda posljedično i niskih kamatnih stopa).

Rezone koji je ponudio Powell, u kombinaciji s recentnim javnim nastupima njegovih kolega, upućuje na prilično visok stupanj suglasja među kreatorima monetarne politike; nitko od njih nije spreman preuzeti odgovornost (ili krivnju) za značajnije usporavanje ekonomske aktivnosti. Ili još bolje, većina je vjerojatno spremna za hrabriji iskorak, uvjerena kako je napokon došlo vrijeme za promjene. Sve navedeno govori da smo “ovoliko blizu” spuštanju kamatnih stopa, makar je idilu donekle pokvario – MMF.

Pierre-Olivier Gourinchas, glavni ekonomist Međunarodnog monetarnog fonda, upozorio je na rast cijena usluga (koji dobrano izlazi iz okvira problema u globalnim lancima opskrbe), evidentan i tvrdokoran “s obje strane Atlantika”. A onda još valja uzeti u obzir fenomen rastućeg protekcionizma koji prijeti eskalacijom i rasplamsavanjem “trgovinskih ratova” koji u pravilu pojačavaju inflacijske pritiske.

Najava Donalda Trumpa kako će, ukoliko se vrati u Bijelu kuću, nimalo selektivno odvaliti 10% carine na sve proizvode iz uvoza, dovoljno je kredibilan povod za oprez. Stoga Gourinchas savjetuje strpljenje, no Powell zapravo nema na raspolaganju previše vremena ukoliko namjerava pobjeći od užarenih debata (i kritika) na vrhuncu predizborne kampanje.

Implikacije zaokreta na Wall Streetu

Optimizam investitora, uvjetovan recentnim izjavama dužnosnika središnje banke, ovoga se puta materijalizirao u vrlo specifičnom obliku, rasprodajom hi-tech izdanja koja su osigurala blistavu izvedbu američkih burzovnih indeksa tijekom ove godine. Nvidia je u svega tjedan dana ostala bez desetine ukupne tržišne kapitalizacije, povukavši za sobom i ostale zvijezde Wall Streeta (Microsoft, Alphabet, Meta …).

S druge strane, živnuo je niz manje poznatih izdanja bitno skromnije tržišne kapitalizacije, na koja izgledno smanjenje kamatnih stopa djeluje poput par kapi kiše nakon dugotrajne suše. Riječ je, naime, redom o kompanijama koja se (u najboljem slučaju) tek u manjoj mjeri financiraju putem tržišta kapitala, i u značajnoj mjeri ovise o oscilacijama monetarne politike, odnosno njenom utjecaju na kretanje varijabilnih kamatnih stopa (koje banke zaračunavaju na plasirane kredite korporativnom sektoru).

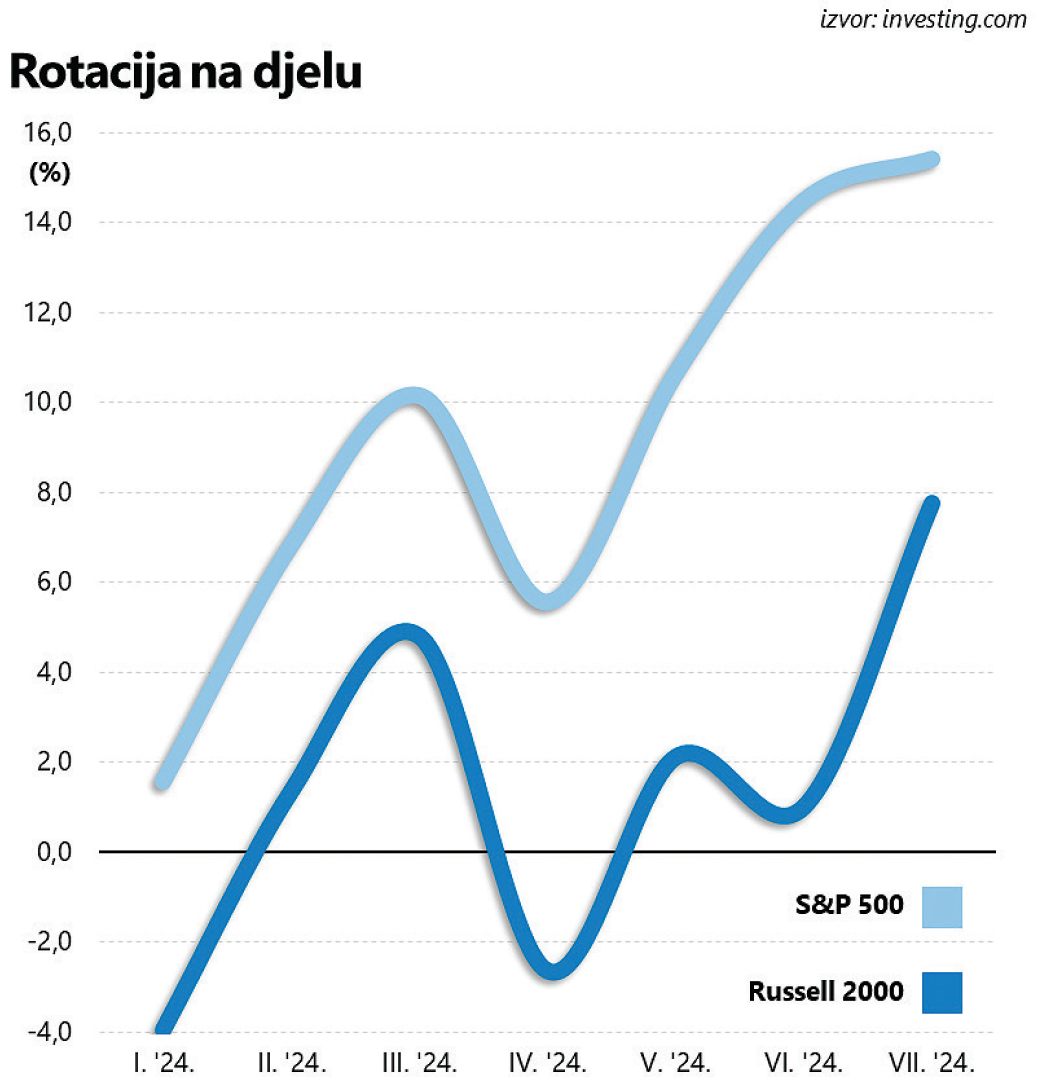

Najveći su pobjednici bile nekretnine i segment infrastrukture, kapitalno intenzivni sektori koji sve teže podnose teret visokih kamatnih stopa, prometnuvši se u atraktivnu destinaciju za kapital oslobođen akumulacijom profita kada je riječ o hi-tech izdanjima. Naravno, ogroman je zaostatak nemoguće nadoknaditi u tako kratkom razdoblju, ali rotacija je započela i prije optimistično intoniranog nastupa Jaya Powella; samo u prvoj polovici srpnja, S&P 500 se praktički nije ni pomaknuo, dok je burzovni indeks Russell 2000, pouzdan barometar kretanja malih dionica, namaknuo rast vrijednosti od gotovo 7%, svjedočeći o iznenadnoj provali entuzijazma ulagača.

Svjedoči li to, zapravo, kako autori Financial Timesa nagađaju, o svojevrsnom oprezu i strahu investitora koji su, bježeći pred visokim kamatnim stopama, zaklon tražili u malobrojnoj skupini uglednih blue-chip imena? I ako je tomu doista tako, kako će izgledati kraj godine na Wall Streetu, ukoliko se prognoze većine doista i ostvare? Priča koja sve više počinje nalikovati na kakav “početak kraja” razdoblja relativno visokih kamatnih stopa mogla bi iznjedriti bitno uravnoteženiji (i rasprostranjeniji) pozitivan trend na tržištu kapitala.

A to bi donekle umirilo i one opreznije koji su zabrinuto promatrali pozitivnu izvedbu burzovnih indeksa, koncentriranu u šačici zvučnih izdanja. Sve to, naravno, pod pretpostavkom da se Jerome Powell i društvo ovoga puta doista – nisu prevarili.