Nakon jednogodišnje pauze, ključne kamatne stope središnjih banaka širom svijeta ponovo se mijenjaju, ali ovoga puta u priželjkivanom smjeru, prema dolje, signalizirajući kako je najgore od neugodne inflatorne epizode napokon iza nas.

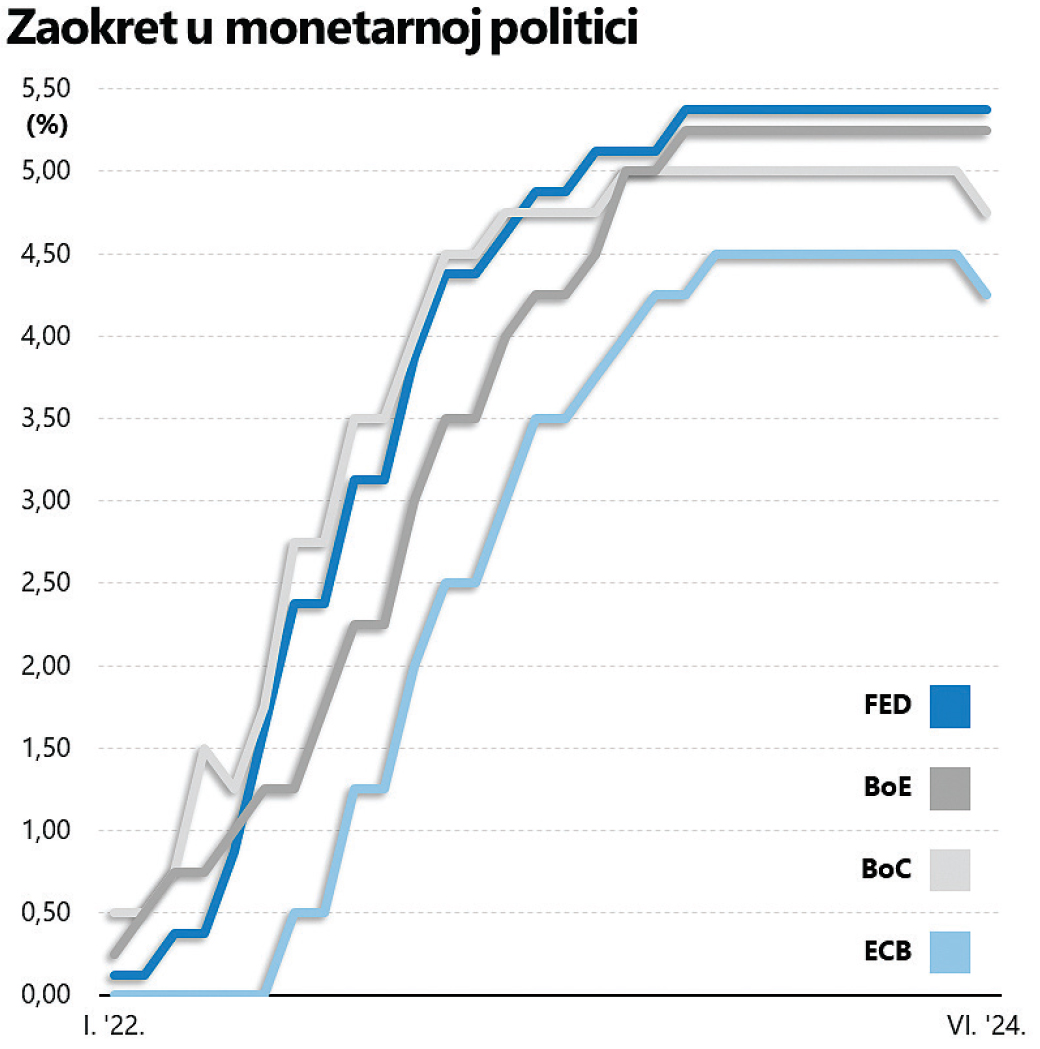

Kako i priliči, obzirom je prva (iz skupine G7) povukla okidač na početku epizode obilježene rastućom inflacijom, kanadska središnja banka je povukla prvi potez na putu prema dolje, obznanivši početkom lipnja odluku o smanjenju ključnih kamatnih stopa.

Samo dan kasnije, isto je napravila i Europska središnja banka, makar je stopa inflacije u oba slučaja još uvijek iznad ciljane razine od 2% godišnje. Žurnim zaokretom monetarne vlasti evidentno signaliziraju zabrinutost u pogledu usporavanja gospodarskog rasta, a sva je prilika da će njihovim stopama u drugoj polovici lipnja krenuti i Bank of England. Opisani se scenarij već ranije odvrtio u Švicarskoj i Švedskoj, te u Brazilu, Meksiku i Čileu (da spomenemo samo one najznačajnije).

Zahvaljujući vrlo specifičnim okolnostima, na negativne pomake ključnih kamatnih stopa u Japanu ne treba računati (u skorije vrijeme), zbog čega su pogledi investitora diljem svijeta sada okrenuti prema Washingtonu i američkoj središnjoj banci koja se, po svemu sudeći, neće previše žuriti.

Neočekivani razvoj događaja

Posljednji je puta FED konkretnom odlukom uzburkao duhove na Wall Streetu još tamo u kolovozu prošle godine. Nakon toga, usprkos velikim očekivanjima, dogodilo se jedno veliko – ništa. Naravno, ako ne računamo verbalne intervencije dužnosnika središnje banke koji plijene pozornost medija, neumorno moderirajući rasprave (na temu monetarne politike). No ključne kamatne stope su u međuvremenu ostale nepromijenjene, a sva je prilika da ćemo dočekati i godišnjicu bez ikakvih pomaka, svjedočeći posve neočekivanom razvoju događaja.

Stvarnost je, naime, (još jednom) u potpunosti demantirala tržišni konsenzus, iznjedrivši scenarij koji, barem nominalno, nikako nije po ukusu optimista. A onda opet, potonji se još uvijek dosta dobro snalaze, barem ako je suditi na temelju ovogodišnje izvedbe burzovnih indeksa. Jer od početka godine S&P 500 bilježi dvoznamenkasti rast vrijednosti, pokazujući kako ekspanzivna monetarna politika ne mora biti ključna determinantna zbivanja na na Wall Streetu.

Da bi preciznije opisali razmjere frapantnog zapleta (i promašenih očekivanja), valja se vratiti malčice u prošlost, na kraj prošle godine, u vrijeme kada je većina ulagača zatvarala poslovne knjige i zadovoljno trljala ruke, kalkulirajući profit ostvaren na krilima pozitivnog trenda cijena dionica. Da stvar bude još bolja, taj je trend u velikoj mjeri izveden iz optimističnih projekcija budućeg kretanja kamatnih stopa koje se do danas – nisu realizirale.

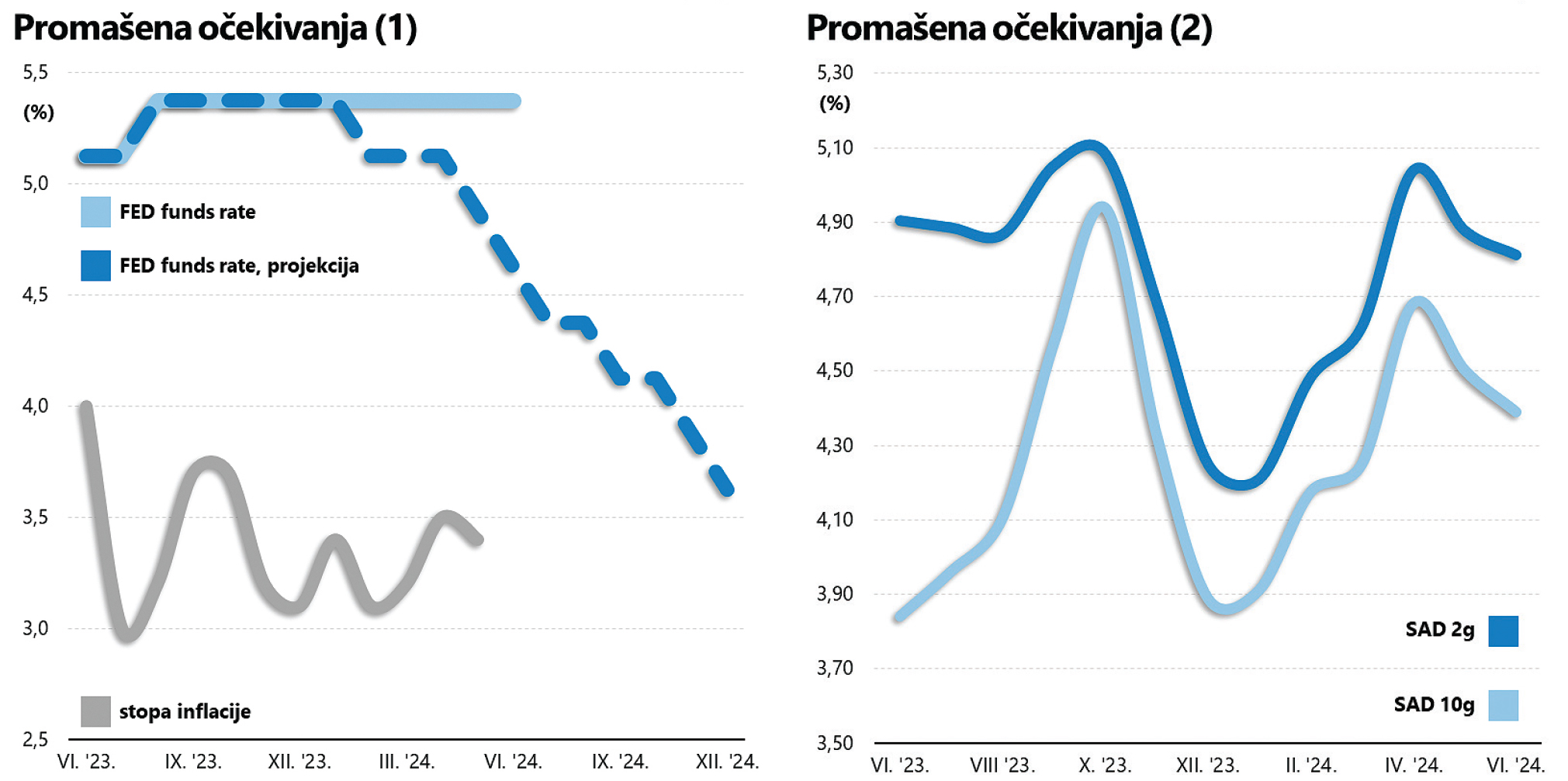

Kao ilustracija ogromnog jaza između kolektivne vizije tržišta i bitno drukčije stvarnosti poslužit će CME FED Watch alat, kvantificirani izraz očekivanja investitora naslonjen na kretanje terminskih ugovora na kamatne stope. A brojke govore kako je krajem prošle godine konsenzus davao naslutiti vrlo aktivistički nastrojene kreatore monetarne politike i višekratno smanjenje kamatnih stopa.

Polazeći od pretpostavke kako je 25 baznih bodova (bps) najmanja jedinica promjene, investitori su predviđali da bi FED tijekom ove godine mogao postupno spuštati kamatne stope u čak sedam navrata (za ukupno 175 postotnih bodova). Inflacija se već tada spustila blizu 3% i činilo se kako će vrlo skoro skliznuti ispod ciljane razine, ostavljajući dovoljno prostora za primjenu stimulativne monetarne politike. U tom je scenariju FED već u prvoj polovici godine “trebao” inicirati zaokret, te dvaput sniziti kamatne stope (za ukupno 50 postotnih bodova).

Ili još jednostavnije, projekcije su govorile kako bi kamatna stopa na federalne fondove (“FED funds rate”) do kraja lipnja ove godine trebala biti u rasponu od 4,75% do 5,0%, a onda u idućih šest mjeseci otići još puno niže, prema rasponu od 3,5% do 3,75%.

Ugašene nade ulagača

Međutim, FED se, od tada do danas, nije pomaknuo ni milimetra (kamatne stope su ostale na najvišoj razini u posljednja dva desetljeća), pokazujući koliko su ulagači zapravo bili u zabludi. Već je u siječnju postalo jasno da opći rast cijena (u uvjetima iznimno niske stope nezaposlenosti i rastuće potrošnje) predstavlja puno ozbiljniji problem. Dani su prolazili, a nade su sve više kopnile. Svih ovih mjeseci stopa inflacije se držala granice od 3%, a dužnosnici središnje banke bili su prisiljeni gasiti povremene provale pesimizma na Wall Streetu.

“Scenarij u kojem iduća promjena kamatnih stopa nosi pozitivan predznak mala je vjerojatan”, istaknuo je Jay Powell, pokušavajući spustiti tenzije i primiriti evidentnu nervozu ulagača, uvjetovanu bitno drukčijom krivuljom prinosa (od očekivane).

Pažljivo osluškujući bilo tržišta, Powell je monetarnu politiku okarakterizirao “restriktivnom”, i pritom pažljivo izbjegavao nagađanja o mogućem rastu kamatnih stopa, istaknuvši kako se središnja banka tek treba uvjeriti da je inflacija doista pod kontrolom. Pozitivna reakcija tržišta koja je potom uslijedila vjerojatno je najbolji indikator promjene raspoloženja ulagača kojima sada i minimalna redukcija kamatnih stopa zvuči poticajno.

Iako je tijekom proteklih godinu dana godišnja stopa inflacije zabilježila pad, prinosi na dvogodišnje američke državne obveznice u međuvremenu su se vratili (porasli) na početne pozicije, dok su dugoročne kamatne stope za to vrijeme čak i blago porasle (prinos na desetogodišnje državne obveznice trenutno je znatno iznad 4%).

Spomenutim rastom fenomen inverznih kamatnih stopa još uvijek nije nestao: krivulja prinosa i dalje je (više od godinu dana) nagnuta prema dolje (dugoročne kamatne stope ispod onih kratkoročnih), ali sada se više nitko oko toga ne uzbuđuje. Bijela kuća je agresivnom fiskalnom politikom (značajnim rastom proračunskog deficita i javnog duga) preuzela ulogu ključnog generatora ekonomskog rasta, pa se recesija zasad ne doima osobito izglednom. Shodno tome, središnja banka pažljivo važe rizike i zasad još uvijek vjeruje kako je inflacija veći problem od mogućnosti drastičnog usporavanja gospodarskog rasta.

To se, nažalost, ne može reći za njihove kolege s druge strane Atlantika. Smanjenje kamatnih stopa Europske središnje banke (za uobičajenih 25 postotnih bodova) zapravo je pragmatična odluka koja uzima u obzir anemičnu ekonomsku aktivnost na Starom kontinentu, sasvim u skladu s očekivanjima tržišta. To je, uostalom, Christine Lagarde prilično jasno najavila, govoreći o trenutku kada će monetarne vlasti biti prisiljene “ublažiti pritisak”.

Za razliku od Powella, prva žena ECB-a vjeruje da se inflacija kreće željenim smjerom (prema dolje), unatoč rastu u svibnju. No pravo je pitanje kako, ili još bolje, kada dalje? Sve do nedavno ovakav se scenarij, u kojem FED kaska za ostatkom razvijenog svijeta, činio posve nezamislivim. Štoviše, u svojoj relativno kratkoj povijesti, Europska središnja banka nikada (do sad) nije inicirala pad kamatnih stopa prije no što je to učinio FED.

FED kaska za globalnim trendom

Nakon tolikih promašaja, o tajmingu idućeg poteza američkih monetarnih vlasti pomalo je izlišno nagađati, ali onda barem reda radi valja navesti kako se sada prvi konkretan potez očekuje u rujnu. Ili barem na takav rasplet upućuju očekivanja investitora početkom lipnja. Ali ništa manje neizvjesno nije niti u Europi. Štoviše, stvari dodatno kompliciraju zbivanja na deviznom tržištu, jer suzdržanost koju uporno demonstrira FED ide u prilog američkoj valuti, povećavajući kamatnih diferencijal u odnosu na konkurenciju.

Problem je, dakako, nešto izraženiji među zemljama u razvoju koje posebnu pozornost pridaju stabilnosti tečaja domaće valute (o tome, između ostaloga, ovisi i aktivnost inozemnih investitora). Potencijalna aprecijacija dolara nominalno je dobra vijest za izvoznike koji svoje robe i usluge plasiraju na američko tržište, ali monetarne vlasti u ostatku svijeta, u kontekstu borbe protiv inflacije, dovodi u vrlo neugodnu poziciju.

Jer snažniji dolar poskupljuje sirovine iz uvoza poput nafte ili prirodnog plina (denominirane u dolarima), i time posredno podgrijava (još uvijek značajne) inflacijske pritiske. Stoga se identičan ishod idućeg sastanka u srpnju trenutno čini malo vjerojatnim. Uostalom, prema službenim projekcijama Europske središnje banke, stopa inflacije bi se trebala spustiti ispod ciljane razine od 2% tek krajem godine.

Značajan broj analitičara pritom vjeruje kako je riječ o odveć optimističnoj prognozi, jer stopa nezaposlenosti (na rekordno niskih 6,4% u travnju) i korespondirajući rast plaća podgrijavaju inflacijske pritiske. Usto, prvi je kvartal ove godine napokon ponudio pozitivne stope gospodarskog rasta i nešto povoljnije makroekonomsko okruženje, zbog kojeg se ni ECB vjerojatno neće žuriti s primjenom osjetno stimulativnije monetarne politike.

A to u konačnici znači da su na potezu Jay Powell i društvo. Ako se ne žele pretvoriti u metu za optužbe o pogodovanju aktualnim stanovnicima Bijele kuće uoči predstojećih izbora u studenome, početak jeseni je pravo vrijeme za promjene.