Prijedlog zakonskih izmjena kojima Vlada namjerava ukrotiti apetite banaka u pogledu raznih naknada prošao je postupak 10-dnevne javne rasprave otvorene krajem veljače. A kako se prvotno najavljivalo da bi nova zakonska rješenja u primjenu mogla krenuti već početkom 2025., za predložene zakonske izmjene u Vladi su predvidjeli – hitan postupak.

Prijepori u javnosti oko razmjera bankarskih naknada intenzivirali su se prije otprilike pola godine. Točnije, otkako je ministar financija Marko Primorac dao do znanja da od banaka očekuje korigiranje prakse u području naknada – i u smislu visine i broja, s osnovnom idejom da se proširi opseg besplatnih usluga vezanih uz račune građana na koje im se isplaćaju plaće.

No, otprilike u to vrijeme usputno je rekao i kako je Ministarstvo još u svibnju Hrvatskoj narodnoj banci skrenulo pozornost na problematiku naknada. HNB je krajem lipnja, na taj poticaj ili neovisno o njemu, bankama odaslao okružnicu za zahtjevom da do kraja godine izrade internu metodologiju za utvrđivanje strukture i visine naknada, kao i kriterija njihovih promjena.

Neko vrijeme računalo se da se proširenje opsega usluga bez plaćanja naknada namjerava ishoditi kroz “prijateljsko uvjeravanje”. No ubrzo se skrenulo prema zakonskoj intervenciji čiji je opseg u smislu spektra besplatnih usluga na kraju ispao i osjetno veći od prvotnih naznaka. Predložena rješenja podrazumijevaju besplatan račun za redovna primanja, uključujući internentsko i mobilno bankarstvo, izdavanje i korištenje debitne kartice te podizanje gotovine na šalteru i bankomatu.

Reakcije banaka svode se na više ili manje prigušeno zgražanje, uz naznake da bi moglo biti i ustavnih tužbi. “Trenutačno ne postoji niti jedna djelatnost i poduzeće, bilo u javnom ili privatnom sektoru, koji nude širok spektar svojih usluga besplatno jer je takvo poslovanje potpuno neodrživo”, poručili su iz Hrvatske udruge banaka (HUB).

Već jesenas štošta je upućivalo da je epizoda s bankarskim naknadama samo nastavak tenzija na relaciji između ministra i banaka i da cijela ta priča nadilazi dimenzije objektivnog problema samih naknada. Nije Primorac baš bio zadovoljan suradljivošću banaka ni nešto ranije, kad su tema bile kamate na depozite odnosno držanje gotovo nultih stopa na depozite građana mjesecima nakon početka povijesno snažnog ciklusa povećanja kamatnih stopa Europske središnje banke (ECB).

Uz ostalo, to je značilo snažan rast kamata na prekonoćne depozite kod središnje banke, što im je u uvjetima golemih viškova likvidnosti (dodatno nabujalih uslijed regulatornih usklađenja pri ulasku u eurozonu) omogućilo laku zaradu i strelovit rast dobiti. U isto vrijeme visoka inflacija i rastući troškovi života iziskivali su masivne mjere Vlade za njihovo ublažavanje, što je samo dodatno potenciralo tenzije.

Sve to bilo je i poguranac za ekipu u Katančićevoj da ubrza pokretanje “narodnih” izdanja državnih papira, tj. omogućavanje da i građani ulagački sudjeluju u operacijama državnog zaduživanja i tako ostvare znatno bolje kamate na viškove raspoložive za ulaganje od onih koje im na štednju plaćaju banke. U više navrata ministar je s tim u vezi podcrtavao koliki iznosi kamata skretanjem dijela štednje u državne obveznice i trezorske zapise završavaju kod domaćih građana.

Isto tako, u više njegovih istupa dale su se naslutiti i određene napetosti na relaciji sa središnjom bankom na čelu s guvernerom Borisom Vujčićem. U listopadu je tako u vezi sa zakonodavnim okvirom rekao da se o naknadama vode razgovori na nekoliko razina, ali da “ne želi preko medija otvarati diskusiju ni s bankama niti s HNB-om”. Dva tjedna prije otvaranja e-savjetovanja pak kazao je da je prema zamislima Ministarstva i Vlade novo zakonsko rješenje trebalo stupiti na snagu 1. siječnja, ali da se zbog informacija o HNB-ovoj okružnici pričekalo. “Očekujemo da nas HNB po zaprimljenim izvještajima izvijesti na što je naišao i obavijesti nas planira li nešto činiti u tom kontekstu”, poručio je tada.

Saga o naknadama i problemski i vremenski je, prema svemu sudeći, dio šire priče. Tako na nju gleda i ekonomski analitičar Željko Ivanković. Njezino ishodište vidi u vremenu uoči pristupanja europodručju. “Hrvatska je ušla u eurozonu ne razmišljajući previše o mikro upravljanju bankovnim sektorom. Očekivalo se da će se sve koordinirati s ECB-om i da će to biti dovoljno. Ali dogodilo se što se obično događa – da stvari ne idu po planu, da iskrsne nešto neočekivano. Hrvatska je ušla u eurozonu u vrijeme visoke inflacije kakva se nije očekivala”, objašnjava.

koji je na značaju dodatno dobio u vrijeme slabog kreditiranja i otpisa u krizi/Goran Kovačić/PIXSELL

ECB ne vodi, kaže, politiku koja odgovara hrvatskom ekonomskom trenutku. Diže, tj. dizala je kamatne stope zbog čega se na bankovne depozite kod HNB-a plaćaju visoke kamate i enormna dobit ide (inozemnim) bankama majkama. “Hrvatska pokušava taj odljev i animozitet javnosti ublažiti raspoloživim metodama. A banke se, naravno, bune”, zaključuje Ivanković.

U vezi s naknadama napominje kako su one važan izvor bankovnih prihoda koji je na značaju dodatno dobio u vrijeme slabog kreditiranja i niskih kamatnih marži te velikih otpisa u krizi. Slično se može dogoditi opet “pa se banke bore na svoj način, a država pokušava svoje”. Pita li se njega, slične epizode će se nastaviti, “možda samo na drugim frontama”.

Budući da se naknade tiču većine ljudi, mnogi su, naročito oni dohodovno slabiji, senzibilni na podražaje iz tog smjera. Kako se banke često personificiraju kroz sektorske i pojedinačne profite, i mimo naknada su jedna od “dežurnih” meta za ispoljavanje frustracija. I kad se to manifestira u negodovanju zbog cijena njihovih usluga (bilo kredita ili naknada), često se time iskazuje i opće nezadovoljstvo životnim standardom, percepcijom nejednakosti šansi, (ne)funkcioniranjem institucija… Pritom političkim vlastima mahom nije mrsko da se fokus kritika i nezadovoljstva dijelom kanalizira prema bankama.

Kako bilo, od 30-ak komentara uoči isteka e-savjetovanja polovica je pristigla zadnji dan, i to uglavnom od odvjetničkih društava i opunomoćenika banaka. Manje od pola ih potpisuju potrošači. To se čini prilično mlakom reakcijom. Znači li to da predloženim zakonskim rješenjima Ministarstva nemaju što dodati, oduzeti ili prigovoriti? Ili same naknada ipak nisu toliko “napeta” tema koliko se čini?

Podaci poput onoga o stotinama (pa i do 800) vrsta naknada nesumnjivo zvuče iritantno. To sigurno jest previše, kao što je primjer manjka osjećaja za mjeru i tajming prije koju godiun bio i problem prešutnih minusa.

Mnoge iritiraju i reakcije banaka koje su na pozive na ukidanje naknada za osnovnu uslugu vođenja računa odgovorile istodobnim (većim) povećanjima ostalih. Ne sjeda im najbolje ni kad eksponenti banaka s jedne strane minoriziraju teret pojedinih naknada, a s druge kažu da zakonske izmjene predstavljaju prijetnju održivosti poslovanja koja zahtijeva “ozbiljnu transformaciju poslovnih modela i strateško planiranje budućih investicija”.

U toj zamci našla se nedavno direktrica Hrvatske udruge banaka Tamara Perko koja je nedugo prije objave HUB-ova očitovanja o zakonskom prijedlogu mjesečnu naknadu za vođenje tekućeg računa usporedila s cijenom kave. To, doduše, nije netočno (iako je ta naknada samo jedna u nizu). Ne čudi ni to što banke u predloženim zakonskim rješenjima vide ozbiljan udar na prihode jer se npr. broj tekućih računa mjeri u milijunima (više od 4,7) pa mjesečni iznos puta 12 mjeseci…

Banke pritom računaju da u području kamatnih prihoda koji već duže vrijeme imaju jak pečat monetarne politike ECB-a trenutna situacija izdašnih kamata na depozite kod središnje banke neće trajati unedogled, a pitanje je i kako će se ukupna gospodarska kretanja u dogledno vrijeme odraziti na kreditno poslovanje i prateće prihode.

Mnogi će reći da su u proteklih nekoliko godina natprosječnih povrata na kapital i imovinu banke trebale pokazati više društvene odgovornosti. Ne smatraju pohvalnim što su to razdoblje iskoristile (i) za spuštanje prosječnog omjera operativnih troškova i prihoda poslovanja (cost income ratio) ispod 40, a nekoliko vodećih banaka i na 30 posto. Premda su prosječne plaće u sektoru i dalje veće od državnog prosjeka, ni plaće bankovnih službenika taj posao više ne čine baš atraktivnim.

Istina je, doduše, da razne usluge po računima i transakcijama za banke predstavljaju i stvarni trošak, a traže i stalna ulaganja. “Bi li država mogla i trebala izdavati osobne iskaznice ili putovnice besplatno, iz drugih poreza koje nam naplaćuje”, umjesto komentara o novom intervencionističkom potezu Vlade u polušali kaže jedan bankar. Misli da će se banke po principu spojenih posuda solidno snaći i s novim pravilima, ali u nekoj derivaciji takva se politika odražava na percepciju pravne države i investicijske klime. To seže, kaže, sve do pitanja zašto u Hrvatskoj imamo veoma malo proizvodnih (posebice stranih) investicija.

Drugi bankar, jednako nesklon prekomjernim zakonskim arbitriranjem, misli da bi pragmatičnije bilo da je država diskretno prišapnula Hrvatskoj poštanskoj banci (u kojoj je i većinski vlasnik) da izazove konkurenciju i ponudi građanima bez naknade spektar usluga za koje to sad namjerava zakonom propisati.

To zvuči jednostavnije nego što stvarno jest, a slično vrijedi i za ukupnu problematiku naknada. Bilo bi zanimljivo vidjeti, recimo, i koliko je ljudi proteklih godina proučavalo usporedne preglede naknada banaka na stranicama HNB-a i onda nešto poduzelo. Primjeri poput odabira mirovinskog fonda pri zapošljavanju u tom pogledu ne obećavaju; iako nakon 20-ak godina rezultatski ima razlika, više od 97 posto novih članova odabir fonda za štednju za buduću mirovinu prepušta Regosu.

Zamjenik izvršnog direktora Europske bankarske federacije (EBF) Sébastien de Brouwer nedavno je u vezi sa zakonom o naknadama za tportal rekao kako se radi o političkoj odluci Vlade u kontekstu inflacijskih izazova s kojima se suočavaju građani. No upozorio je da bi to moglo smanjiti ulaganje u inovacije (digitalizacija, sigurnost, održavanje infrastrukture), a onda i kvalitetu usluga banaka.

U nekoliko zemalja EU regulatorna su tijela već intervenirala u određivanju bankovnih naknada, kaže, ali ta praksa općenito je definirana za socijalno ranjive skupine i takve državne intervencije moraju biti provedene na uravnotežen način. U usporedbi s drugim zemljama Unije relativni udjel naknada u BDP-u je sličan onom u Sloveniji, a u apsolutnim brojkama su niže nego u većini drugih zemalja.

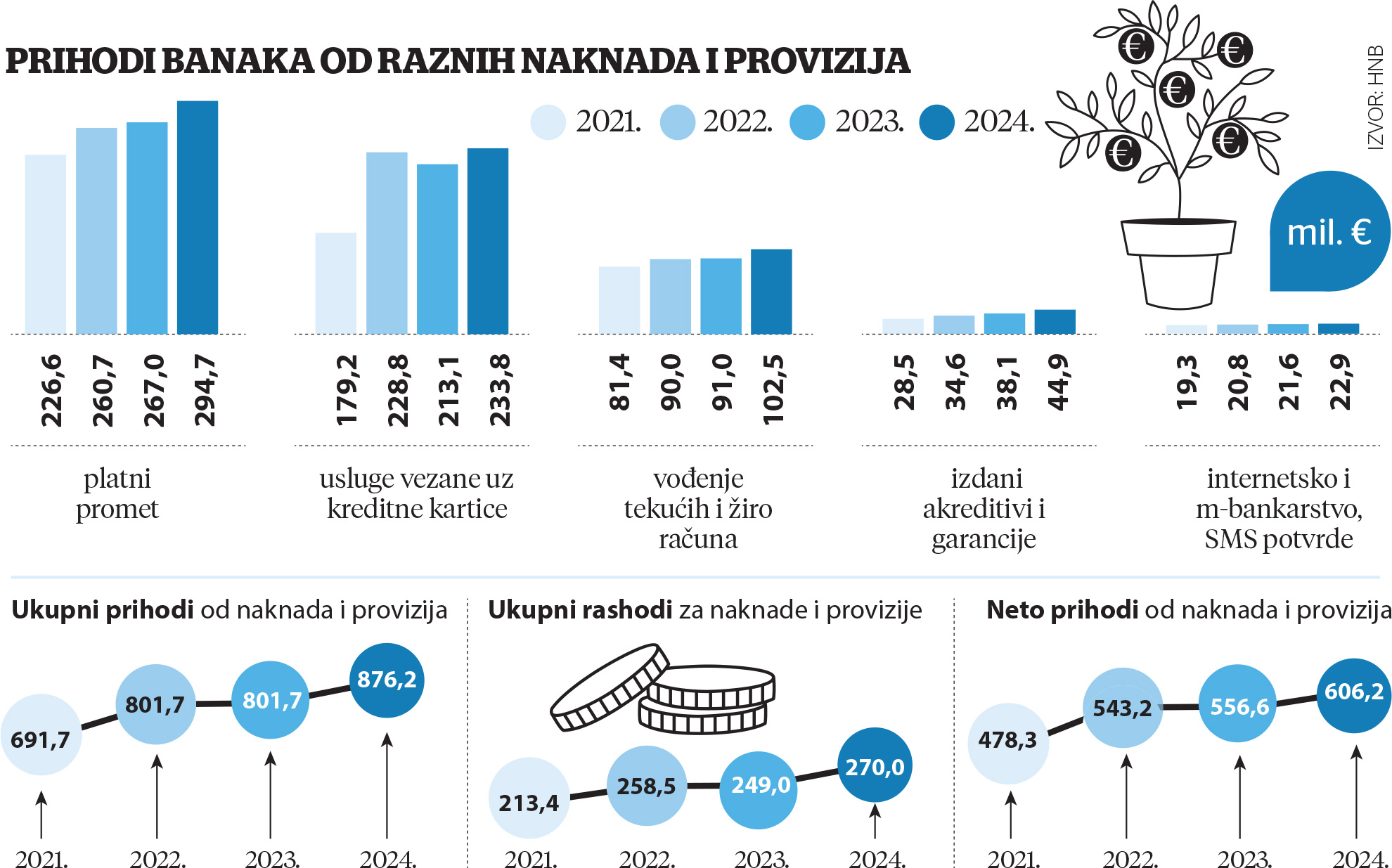

Zbirni podaci HNB-a pokazuju da su banke lani na ime naknada i provizija naplatile 876,2 milijuna eura, što je 70-ak milijuna ili 8,8 posto više nego godinu prije. Istodobno su im te stavke na strani rashoda rasle tek neznatno sporijih 8,4 posto, na 270 milijuna, a u konačnici su neto prihodi od naknada povećani s 556,6 na nešto više od 606 milijuna.

Povećanja tih prihoda dijelom su rezultat visine samih naknada, a dijelom (većeg) obujma poslova. Ukupna imovina banaka u 2024. povećana je za sedam posto, na više od 84 milijarde eura, a npr. krediti su porasli za oko šest posto odnosno za četiri milijarde.

U isto vrijeme neto kamatni prihodi zabilježili nešto sporiji godišnji rast (za 6,4 posto, na 2,3 milijarde). To je rezultat znatno jačeg postotnog rasta rashoda banaka na ime kamata (prosječne cijene depozita) negoli prihoda (pad referentnih kamatnih stopa). I neto kamatni prihodi i neto prihodi od provizija i naknada u konačnici su pridonijeli rastu dobiti na razini sustava s preklanjskih 1,35 na više od 1,5 milijardi eura.

U strukturi prihoda od naknada i provizija bankama uobičajeno najviše donose one za platni promet. Od njih je lani ostvareno gotovo 295 milijuna eura ili 10-ak posto više nego prethodne godine. Tek nešto manji postotni rast zabilježen je po uslugama vezanim uz kreditne kartice, s naplaćenih gotovo 234 milijuna eura, dok su im one za vođenje tekućih i žiro računa donijele 102,5 milijuna ili gotovo 13 posto više nego u 2023. Najmanje povećanje ostvareno je s osnove naknada za usluge internetskog i mobilnog bankarstva te potvrda putem SMS-a; povećane su “samo” šest posto, na 23 milijuna eura.

Kao i u drugim sektorima, bankari povećanja naknada opravdavaju rastom praktično svih troškovnih stavki koje utječu na njih, od troškova održavanja infrastrukture i radne snage do onih vezanih uz tehnologiju. U svakom slučaju naknade su važan izvor prihoda koji bankama osigurava stabilne prihode i kada padaju kamatne stope i potražnja za kreditima, čime doprinose financijskoj stabilnosti.

Ipak, očito je i kod naknada ključno pitanje mjere – i na strani banaka i zakonodavca. Kako stvari stoje, oko mjere te dvije strane imaju oprečna stajališta. Komentari u okviru javne rasprave dijelom su usmjereni na pravo-procesna pitanja, a u nekima se ukazuje na potrebu pojašnjenja definicija poput npr. razumne naknade.

Iz redova banaka i njihovih ovlaštenika problematizira se, uz ostalo, i hitna procedura. Kako se navodi, Poslovnik Hrvatskog sabora nju predviđa “kada to zahtijevaju osobito opravdani razlozi, a koji se onda moraju i posebno obrazložiti”. O tome se u prijedlogu zakona, kažu, ne navodi ništa – podcrtava se tek ambicija predlagatelja da propis što prije stupi na snagu.

Banke, usto, spočitavaju i da se iz njega ne može zaključiti je li puštanju u javnu raspravu prethodilo savjetovanje s ECB-om jer je riječ o pokušaju redefiniranja i rekonstrukcije odnosa iz područja njegove nadležnosti. To bi, međutim, značilo da su prethodno izostale konzultacije s HNB-om kao prvom neposrednom adresom za pitanja nadležnosti ECB-a. Ostaje vjerovati da nisu.