U ljeto 2021. godine kada je svima postalo jasno da se kineski Evergrande, divovski konglomerat i jedan od ključnih igrača na lokalnom tržištu nekretnina, počinje urušavati poput kule od karata, mnogi su požurili povući neugodne paralele s kolapsom Lehman Brothersa koji je svijet vrlo brzo uvukao u financijsku krizu zastrašujućih proporcija.

Uz milijarde dolara duga kojim su kineske banke financirale fascinantnu ekspanziju poslovnog carstva Hui Ka Yana, efekt spojenih posuda bio je jedna od prvih asocijacija.

Kina, međutim, nije imala problema s pluralizmom mišljenja i heterogenim razinama odlučivanja – trodioba vlasti postoji samo na papiru, a država funkcionira prema strogom top-down modelu u kojem se odluke donose isključivo na vrhu političke hijerarhije.

U režiji države

Nije bilo previše dvojbi ni oko pitanja moralnog hazarda koji je dugo vremena razdirao administraciju predsjednika Baracka Obame i bitno usporio intervencije u režiji državnog aparata.

Za razliku od Lehman Brothersa, Goldman Sachsa ili J.P. Morgana, najveće financijske institucije u Kini ionako su pod kontrolom partijskog aparata i njihovi su ciljevi posve usklađeni s “višim” (državnim) interesima. Implozija najvećeg domaćeg developera pretvorila se tako u kontroliranu krizu koja nije (ozbiljnije) ugrozila stabilnost domaćeg financijskog sustava.

Zahvaljujući tijesnoj suradnji političkih komesara i središnje banke, neravnoteže u bankovnom sustavu, poput rastuće mase nenaplativih potraživanja i gomile toksičnog kolaterala upitne tržišne vrijednosti, peglale su se usmenim dekretima i njihovom slijepom provedbom (bez obzira na cijenu).

Druga neugodna paralela izvedena iz kaosa bila je ona s Japanom, a tu stvari već izgledaju ponešto drukčije – dotična teorija s vremenom nije iščezla. Štoviše, zbivanja tijekom proteklih nekoliko godina neodoljivo podsjećaju na niz zabluda i svojevrsnu paralizu odlučivanja vladajuće garniture koja je Japan svojedobno odvukla u mračno razdoblje “izgubljenih dekada”, obilježeno anemičnim gospodarskim rastom i niskim kamatnih stopama.

Ključne simptome krize lako je prepoznati: obje su priče počele kolapsom tržišta nekretnina (u Japanu je to bilo početkom devedesetih godina prošlog stoljeća), a krizu dodatno produbila inertna uloga državnih institucija, lišenih apetita za odlučne rezove i energičniju implementaciju fiskalnog i/ili monetarnog stimulansa koji bi mogli isprovocirati pozitivan zaokret.

Umjesto toga, problemi se kontinuirano trpaju pod tepih i Kina sve dublje tone u glib deflacije. Već je u prvoj polovici prošle godine postalo jasno da stvari ne štimaju: stopa inflacije (na godišnjoj razini) kretala se silaznom putanjom, baš kao i u ostatku svijeta zahvaljujući normalizaciji globalnih lanaca opskrbe i simultanom podizanju kamatnih stopa, ali u bitno drukčijim okvirima. I dok se u ožujku te godine američka stopa inflacije spustila na pet posto (u Europi je bila i nešto viša), u Kini je skliznula ispod jedan posto.

Samo nekoliko mjeseci kasnije inflacija je spuznula u negativan teritorij i tamo se zadržala sve do početka ove godine. Negativni je predznak u međuvremenu nestao, ali inflacija posljednjih mjeseci opet koketira s nulom (dok indeks proizvođačkih cijena već pune dvije godine bilježi kontinuirani pad), neodoljivo podsjećajući na krizu kojoj se Japan dugo vremena neuspješno pokušavao othrvati.

Hoće li se Kina pretvoriti u Japan? Ne nužno. Može li se u slučaju Kine ponoviti japanski scenarij? Itekako može. Nepovoljni demografski trendovi, pucanje balona na financijskim tržištima (poput nekretnina ili dionica), rastuća zaduženost, slabašna domaća potražnja zbog koje izvoz ostaje jedini generator gospodarskog rasta, deflacija i visoka stopa nezaposlenosti mlađe generacije tek su neka od obilježja kronične krize pomoću kojih je moguće povlačiti paralele između Japana nekad i Kine sad.

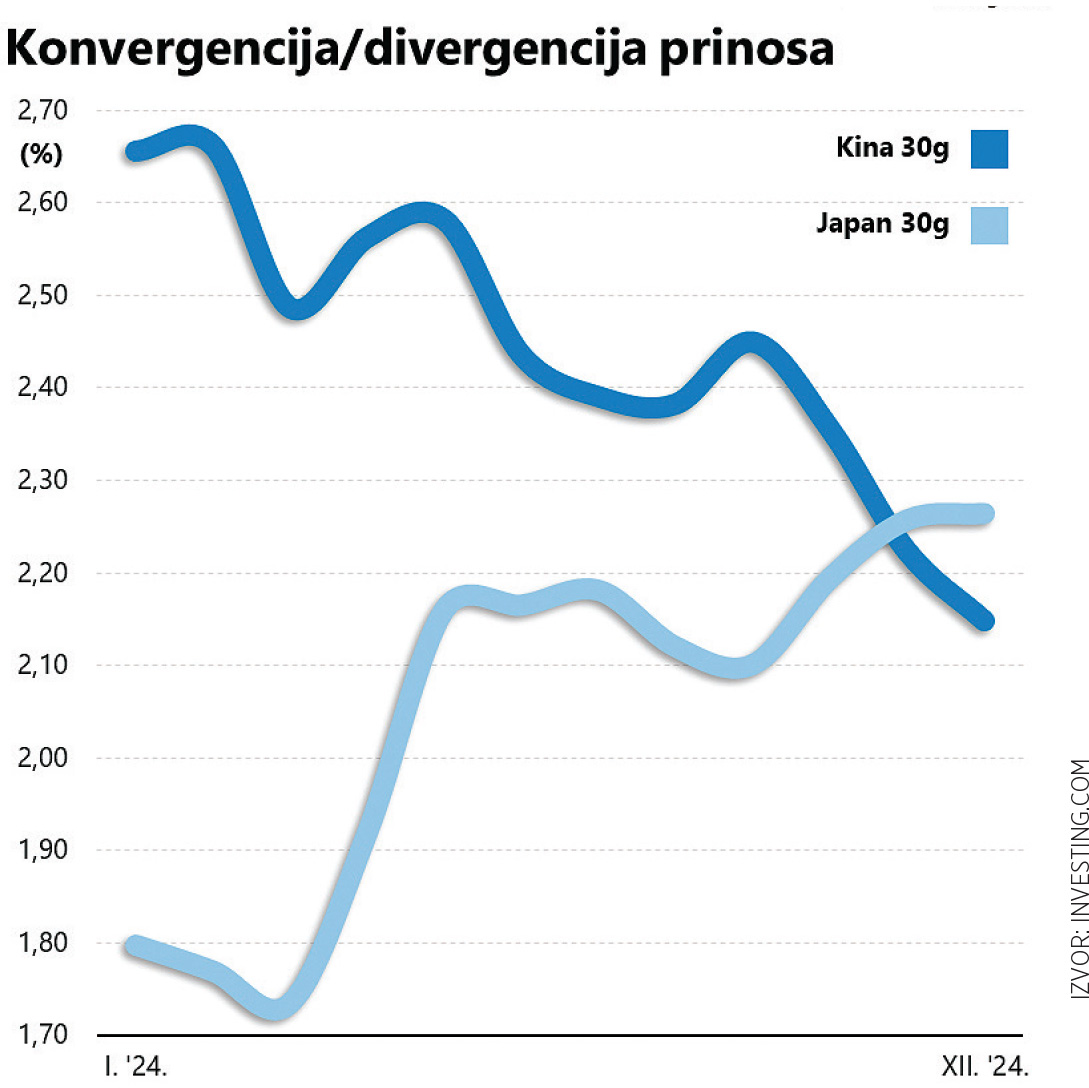

Tome možemo pridodati i vrlo egzaktan izraz pesimizma ulagača koji je isprovocirao značajan pomak kineske krivulje prinosa nizbrdo. Kako se Japan napokon odmiče od dugotrajnog razdoblja deflacije, a krivulja prinosa raste, pred našim očima se odvija fascinantan proces konvergencije kamatnih stopa dviju zemalja. Štoviše, daleko u desnom ekstremu krivulje prinosa (u kategoriji kamatnih stopa na tridesetogodišnje državne obveznice) su se prvi puta (ikad!) – preklopile.

Da stvar bude još gora, konvergencija je tek obična optička varka: zapravo je riječ o divergentnim procesima jer Kina, barem kada je riječ o kamatnim stopama (ali ne samo tome!), tone sve dublje, dok se Japan penje.

Raspravljao i Politbiro

Intenzitet promjene nipošto nije zanemariv što jasno otkriva usporedni prikaz pomaka dvaju krivulja prinosa tijekom posljednjih 12 mjeseci. Odraz je to (izmijenjenih) očekivanja financijskih tržišta i sve izraženijeg pesimizma kada je u pitanju Kina i status quo koji je dosad zagovarala vladajuća vrhuška. O tome je ovoga tjedna sigurno raspravljao i Politbiro, sastavljen od najviših državnih dužnosnika, odaslavši tržištima donekle ohrabrujuću poruku najavom ekspanzivnije monetarne politike u idućoj godini.

Naravno, taj bi potez trebao dodatno ubrzati pad kamatnih stopa, ali i nešto opipljive koristi u budućnosti, zbog čega su mu brojni svjetski mediji žurno nalijepili etiketu “breaking news”, zaboravljajući da je recentna prošlost obilježena nizom sličnih, optimistično intoniranih najava koje se u konačnici – nisu materijalizirale.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu