Mirovinskim fondovima sve je teže ostvarivati dosadašnju razinu prinosa kroz “uobičajena” ulaganja, a te boljke nije lišen ni najveći državni investicijski fond na svijetu.

Na 25. obljetnicu rada norveškog državnog fonda – poznatijeg kao Naftni fond – njegov prvi čovjek Nicolai Tangen izjavio je kako div koji raspolaže s imovinom od 1,3 bilijuna dolara u budućnosti vjerojatno neće moći isporučiti dosadašnje prinose.

Ne može niže

Fond je osnovan s prvotnom namjerom kanaliziranja novca od prodaje nafte kako bi se spriječilo pregrijavanje norveškog gospodarstva. No, 1998. je prerastao u državni investicijski fond koji je već sada svakome Norvežanu osigurao 200.000 dolara mirovine.

Fond od osnutka bilježi godišnji prinos od 4,42 posto, iznad dugoročnog cilja od 4 posto, ponajviše zbog vrlo dobrih rezultata ulaganja u posljednjih 10 godina.

No, malo je vjerojatno da će to nastaviti, kazao je Tangen za Reuters. “Sada imamo rekordno niske kamatne stope i rekordno visoka dionička tržišta. S obzirom da su rekordno nisko, kamatne stope ne mogu ići još prema dolje”, smatra Tangen.

No, malo je vjerojatno da će to nastaviti, kazao je Tangen za Reuters. “Sada imamo rekordno niske kamatne stope i rekordno visoka dionička tržišta. S obzirom da su rekordno nisko, kamatne stope ne mogu ići još prema dolje”, smatra Tangen.

Dodao je da je sada povezanost rizika i prinosa drugačija, kako za obveznice, tako i za dionice. Po osnutku Naftni je fond isprva ulagao isključivo u državne obveznice. Ulaganja u korporativne obveznice, dionice i nekretnine dopuštena su mu kasnije.

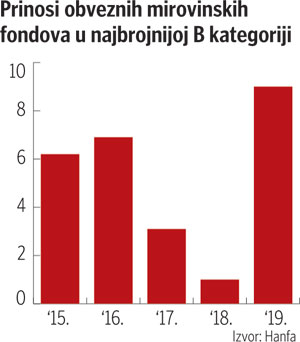

Prošle godine fond je dobio odobrenje za izravno stjecanje udjela u projektima obnovljivih izvora energije. Od problema ostvarivanja opipljivih prinosa u sadašnjem financijskom okružju nisu “cijepljeni” ni hrvatski mirovinski fondovi, tim više jer im većinu ulaganja čine državne obveznice.

Prema posljednjim podacima Hrvatske agencije za nadzor financijskih usluga (Hanfa), u domaće državne obveznice mirovinci su uložili 60 posto imovine.

Niže razine

Iz Hanfe komentiraju kako nije izgledno ostvarivanje prinosa na obveznička ulaganja kakvi su zabilježeni u prošlom razdoblju. “Iako postoje određeni čimbenici koji bi mogli utjecati na određeni rast zahtijevanih prinosa u kratkom roku, dugoročno bi oni mogli ostati na relativno nižim razinama.

S druge strane, na drugim financijskim tržištima (poput dioničkog) povećana je kolebljivost, a u pitanje se dovode i postojeće razine cijena”, smatra Hanfa.

S obzirom na okruženje niskih kamatnih stopa moguće je da će mirovinski fondovi potražiti prinose u drugim klasama imovine, a u posljednjih godinu dana već je prisutan trend smanjivanja ulaganja u obveznice te povećanje ulaganja u dionice (pogotovo inozemne) i u investicijske fondove, dodaje regulator.

Udruga društava za upravljanje mirovinskim fondovima (UMFO) ističe kako mirovinci izbjegavaju ulaganja u instrumente s negativnim prinosom, no čak i hrvatske državne obveznice, u koje mora biti uložen značajan dio imovine mirovinskih fondova, imaju povijesno niske prinose koji bi mogli utjecati i na manje prinose fondova u idućem srednjoročnom razdoblju.

“Stoga su u situaciji niskih prinosa na državne obveznice mirovinski fondovi primorani mijenjati paradigmu i svoje poslovanje diversificirati i usmjeriti na ulaganja koja nude više očekivane prinose.

U skladu s time, a unutar limita, podiže se alokacija u dionički dio portfelja te u alternativne klase imovine što uključuje private equity, venture capital fondove, ulaganje u nekretnine, infrastrukturu, sirovine i hedge fondove”, ističu iz UMFO-a.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu