Uoči posljednjeg ovogodišnjeg sastanka kreatora američke monetarne politike praktički nema nikakvih nedoumica: tržišni konsenzus upućuje na skromno smanjenje kamatnih stopa (za 25 postotnih bodova) kojim će središnja banka godinu mirno privesti kraju.

Iznenađenja su, dakako, uvijek moguća, ali se u ovom trenutku čine malo vjerojatnima. Situacija je čvrsto pod kontrolom monetarnih vlasti, a ni Jerome Powell vjerojatno ne želi bilo kakvim naglim potezima ugroziti blistavu reputaciju koju (zasluženo) uživa na Wall Streetu.

Iz perspektive američkih ulagača, posljednja dva tjedna u godini na izmaku zapravo su idealna prilika za predah, makar ih mnogi doživljavaju i kao svojevrsno zatišje pred buru, obzirom na brojne nepoznanice koje sa sobom donosi povratak Donalda Trumpa u Bijelu kuću.

Franak opet prijeti

A upravo zbog potonje činjenice ostatak svijeta ne sjedi skrštenih ruku, užurbano se pripremajući za početak mandata bivšeg predsjednika s vrlo uočljivim osjećajem zebnje. I dok s jedne strane američke monetarne vlasti strpljivo iščekuju konkretne poteze koji će oblikovati ekonomsku politiku nove administracije, a onda posredno i kurs monetarne politike, drugi se spremaju na najgore i konkretnim potezima zapravo pretvaraju devizno tržište u prvu crtu bojišnice.

Rezon nije teško shvatiti: odluči li Trump provesti u djelo radikalne ideje iz predizborne kampanje i doista uvede znatno više carine na uvozne proizvode, upravo tečaj može učiniti neku robu (manje ili više) konkurentnom i pretvara se u jedno od najpotentnijih oružja u izvjesnom trgovinskom ratu. Zbog toga se i recentne vijesti o valu smanjenja kamatnih stopa itekako moguće promatrati i kroz prizmu tečaja.

Uostalom, u Švicarskoj središnjoj banci (SNB) to otvoreno priznaju, obrazlažući neočekivano agresivno smanjenje kamatnih stopa sredinom prosinca (za 50 postotnih bodova) značajnom aprecijacijom domaće valute. Pritom je, naravno, u prvom planu tečaj domaćeg franka u odnosu na euro: otprilike petina švicarskog izvoza, od turizma do satova i čokolada, odlazi u Njemačku, a čak 60% otpada na zemlje Europske unije zajedno.

Činjenica da je silazan ciklus kamatnih stopa u Švicarskoj započeo nekoliko mjeseci ranije (u odnosu na monetarnu uniju) privremeno je spustila franak na korak do paritetne razine u odnosu na euro, ali su se već u zadnjem kvartalu godine stvari vratile na početak, te franak ponovo prijeti rastom iznad granice od 1,08 eura i novim rekordima.

Za to se vrijeme Europskoj središnjoj banci otvara podosta prostora za manevar: inflacija kontinuirano klizi prema ciljanoj razini od 2% godišnje, a Njemačku i Francusku tresu ozbiljni potresi na političkoj sceni, što se negativno odražava i na ostatak kontinenta, te će u konačnici imati za posljedicu (u najboljem slučaju) anemičan gospodarski rast.

U opisanom kontekstu niže kamatne stope zapravo su nužnost, a ujedno mogu osigurati i konkurentniji tečaj, što će posebice doći do izražaja u slučaju rasplamsavanja globalnog trgovinskog rata. I jednima i drugim pritom ide na ruku stagnacija cijena sirove nafte (padom vrijednosti domaćih valuta u odnosu na dolar raste trošak uvoza naftnih derivata), omogućujući agresivniju primjenu ekspanzivne monetarne politike.

Švicarska je u tom pogledu zasad otišla najdalje, upriličivši pravi spektakl kojim su u samo dvije godine kamatne stope najprije izgubile negativan predznak, zatim porasle na najvišu razinu od 2008., te se na kraju ponovo približile nuli.

No, očekivanja ulagača pokazuju da bi Europska središnja banka dogodine mogla pribjeći višekratnom smanjenju kamatnih stopa i još se više odmaknuti od kratkotrajne i vrlo bolne epizode obilježene vrlo visokom stopom inflacije.

Od Koreje do Kanade

Da stvar bude još bolja, SNB i ECB nipošto nisu usamljeni primjeri politike koja bi mogla dobrano zatresti devizno tržište. Samo dan prije Švicarske isto je napravila i Kanada, s tom razlikom što je smanjenje kamatnih stopa za 50 postotnih bodova bilo u skladu s očekivanjima.

No tim su potezom ključne kamatne stope u tek godinu dana drastično snižene (sa 5% na 3,25%), a usto je i guverner Macklem mogućnost većih carina označio kao vrlo bitan faktor koji pridonosi neizvjesnosti. Dva tjedna ranije, identičan je argument navela i korejska središnja banka, otvoreno upozorivši kako se Trumpovim izbornim trijumfom izvozno orijentiranoj ekonomiji ne piše dobro.

Konačno, američki deficit u trgovini s Južnom Korejom ove bi godine mogao premašiti prošlogodišnji rekord od 44 milijarde dolara, što će vjerojatno privući Trumpovu pozornost (koji usto smatra i da zemlja treba sudjelovati u troškovima strateškog razmještaja američkih vojnika u tamošnjim bazama).

Odgovor na više američke carine u obliku konkurentnijeg tečaja očito je i na pameti kineskim dužnosnicima koji su za iduću godinu već najavili primjenu još ekspanzivnije monetarne politike i na taj način dodatno zakomplicirali stvari.

Jer značajnija bi deprecijacija yuana, obzirom na globalnu supremaciju kineskih izvoznika, mogla potaknuti lančanu reakciju diljem Azije. I zato je završetak godine, ma koliko god se iz američke perspektive doimao idiličnim, uputnije doživljavati kao varljivo zatišje, ispresijecano nizom preventivnih mjera kojima se svijet priprema za novo razdoblje Trumpove vladavine.

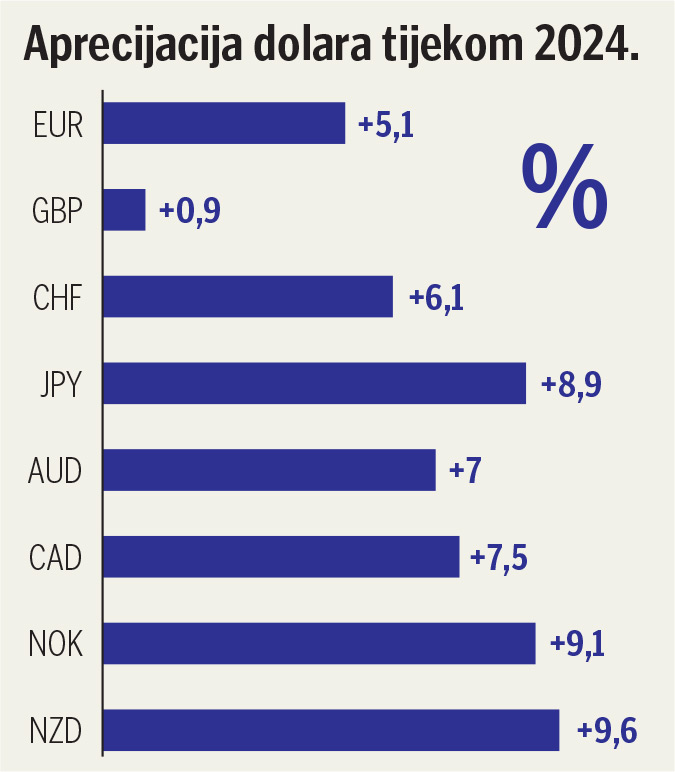

Dolar je, dakako, najveći dobitnik tog preslagivanja: s izuzetkom britanske funte, od početka ove godine bilježi vrlo izražen rast vrijednosti u odnosu na sve važnije svjetske valute. No pravo je pitanje hoće li se ta dominacija na kraju pretvoriti u Pirovu pobjedu za Trumpa. I poništiti učinak viših carina.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu