U moru otkaza kojima investicijske banke pokušavaju doskočiti slabijem rastu prihoda u segmentu savjetovanja (na M&A poslovima spajanja i preuzimanja), nekoliko stotina njih na ogromnom kineskom tržištu na prvi pogled uopće nije vrijedno spomena.

A onda opet, samo tijekom prošle godine najzvučnija globalna imena investicijskog bankarstva otpustila su više od 10% ukupnog broja zaposlenih u Kini, nemilosrdno režući troškove na tržištu koje se danas teško može nazvati perspektivnim. I to samo nekoliko godina nakon što je Kina izmijenila regulatorni okvir i omogućila osnivanje podružnica u potpunom vlasništvu inozemnih investicijskih banaka (do tada ih je zakon prisiljavao na suradnju s lokalnim institucijama), isprovociravši salvu optimističnih najava, garniranih napuhanim projekcijama prihoda i dobiti.

Stvari su se u međuvremenu stubokom promijenile, a nakon pandemije, urušavanja domaćeg tržišta nekretnina i brojnih restrikcija s kojima se kineske kompanije suočavaju diljem svijeta (ili barem u razvijenim zemljama), posla je sve manje. Umjesto spektakularnog uzleta, uslijedio je monotoni pad koji je najlakše ilustrirati podatkom kako je ukupna vrijednost kineskih dionica koje su u prvih pet mjeseci ove godine izlistane na burzu jedva premašila osam milijardi dolara, što je najlošiji rezultat još od davne 2009. godine. Jamie Dimon, prvi čovjek J.P. Morgana, nedavno je ponudio prilično rezignirano viđenje tamošnjih prilika, koristeći već izlizane fraze i eufemizme poput “izazovnog okruženja”.

Isti taj J.P. Morgan krajem lipnja uvrstio je Indiju u jedan od važnijih obvezničkih indeksa. Kako to obično biva, dok jednom smrkne, drugom svane: vijest je objavljena samo nekoliko dana prije poražavajućih brojki o aktivnosti investicijskih banaka u Kini koje su osvanule u Financial Timesu, i na neki način označava početak nove ere u kojoj se pozornost financijskih institucija ubrzano premješta na zemlju koja bilježi veće stope gospodarskog rasta od Kine i već je odnijela naslov najmnogoljudnije zemlje svijeta.

Osvježenje umjesto Rusije

Uključivanjem u JPMorgan Government Bond Index – Emerging Markets (GBI-EM) okončan je dugotrajan proces istraživanja i konzultacija s investitorima, započet još prije dvije godine, u potrazi za osvježenjem koje bi nadomjestilo Rusiju (izbačena iz indeksa uslijed ekonomskih sankcija). U cijeloj se priči najviše čekalo indijsku birokraciju koja je tek posljednjih nekoliko godina stidljivo počela otvarati tržište državnih obveznica (denominiranih u indijskim rupijama) inozemnim investitorima.

Ključan je problem, dakako, bio niz kojekakvih ograničenja i restrikcija svojstven zemljama u razvoju u kojima snažan priljev, a onda još i više iznenadan odljev kapitala, može imati drastičnih posljedica po makroekonomsko okruženje. Pritom se najprije misli na neugodan fenomen u stručnoj literaturi označen sintagmom “sudden stop”, a podrazumijeva naprasni odljev kapitala, te može izazvati velike oscilacije u bilanci tekućeg računa i uzdrmati tečaj domaće valute, zadajući velike glavobolje monetarnim vlastima.

Termin je iskovan nakon “Tekila krize” u Meksiku početkom devedesetih godina prošlog stoljeća: paničan bijeg inozemnih investitora tada je isprovocirao američku intervenciju, te se u značajnoj mjeri odrazio i na ostatak Latinske Amerike (a potom i Azije), rušeći tečaj valuta zemalja u razvoju koje nisu raspolagale dovoljno izdašnim deviznim pričuvama kako bi se ispeglale dramatične fluktuacije tečaja (i zaustavila erozija vrijednosti domaće valute).

Većina je iz te krize izvukla vrijedne pouke, uključujući i Indiju – devizne pričuve već se godinama kreću iznad pola bilijuna dolara, što bi trebalo biti sasvim dovoljno za održavanje stabilnosti tečaja. Uostalom, institucionalni investitori koji slijepo slijede kompoziciju indeksa (ili barem pokušavaju replicirati izvedbu istoga) specifična su sorta ulagača koja ne odlazi na prve znakove problema.

Stabilna rupija

Zahvaljujući FAR (“Fully Accessible Route”) mehanizmu indijske središnje banke (trenutno obuhvaća više od 300 milijardi dolara nominalne vrijednosti obveznica s rokom dospijeća od barem dvije godine), strani ulagači ne podliježu nikakvim administrativnim ograničenjima, što je bio ključan preduvjet za uvrštenje. U ovom slučaju, indijski će udio u indeksu postupno rasti i do kraja prvog kvartala iduće godine trebao bi dosegnuti maksimalnih 10%, te se izjednačiti s Kinom, Indonezijom i Meksikom (nauštrb Tajlanda, Češke i Poljske).

Svakako valja istaknuti kako indeks predstavlja najzvučniju referencu u svijetu obveznica tržišta u razvoju, na koju je izravno naslonjeno oko 250 milijardi dolara kapitala, pa uključivanje u indeks podrazumijeva priljev od gotovo tridesetak milijardi svježeg kapitala u smjeru državnih obveznica. Potonja brojka predstavlja značajan iskorak u odnosu na minornih milijardu dolara priljeva iz 2021. i 2022. godine.

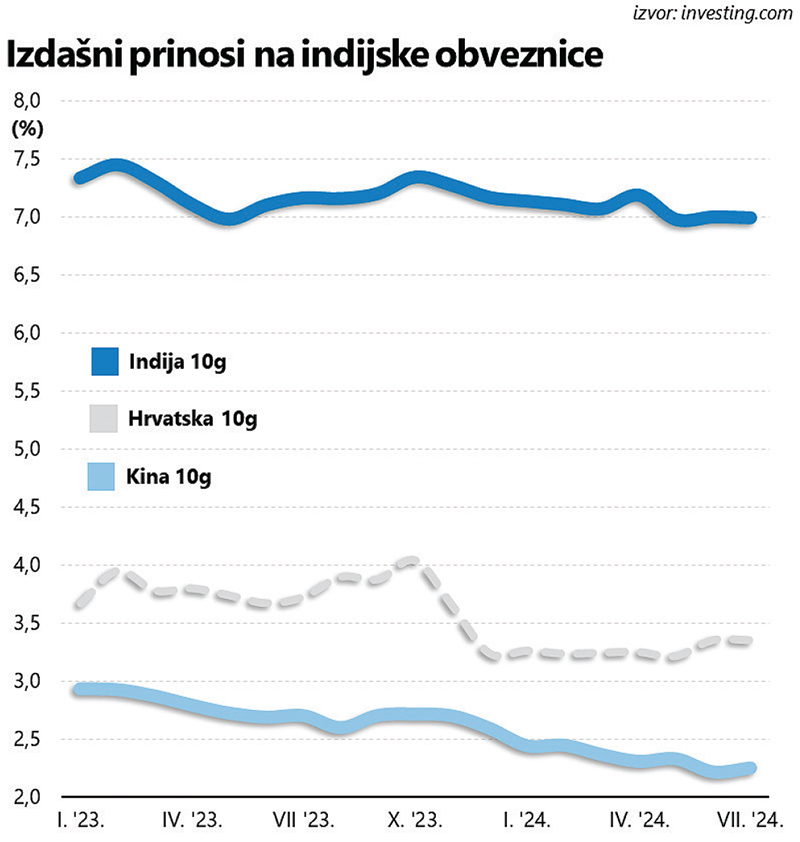

Štoviše, Goldman Sachs procjenjuje kako je, tragom prijašnjih najava, otprilike desetak milijardi dolara već otišlo u smjeru Indije, pa bi u konačnici udio inozemnih investitora u ukupnoj masi indijskih državnih obveznica mogao porasti sa 2% na 5%. Svi oni mogu biti zadovoljni aktualnim prinosima: u nepunih godinu dana (godišnja) stopa inflacije gotovo se prepolovila i trenutno se kreće nešto ispod 5%.

Prinosi su, međutim, više-manje stabilni (oko 7%), a ta činjenica još više dobiva na značenju kada se uzme u obzir gotovo nepromijenjen tečaj dolara u odnosu na domaću rupiju. Suprotno tome, kineski yuan je pod konstantnim pritiskom, uvelike ovisan o intervencijama i inim administrativnim mjerama središnje banke, no prinosi na kineske obveznice zbog niza specifičnih okolnosti (deflacija je svakako na vrhu popisa) svejedno klize nizbrdo.

Bolna kineska sanacija

Dodatna otegotna okolnost za kineske obveznice opet je vezana uz urušavanje tržišta nekretnina, jer je kontinuirani rast cijena godinama figurirao kao osnovica za različite investicijske proizvode (čudnovate izvedenice) koji su redom nudili atraktivne prinose. Nakon kraha, krivulja cijena nekretnina poprimila je negativan predznak, a uz duboku korekciju na tržištu kapitala, državne obveznice su se prometnule u prihvatljivu alternativu, te povećana potražnja dodatno pritišće prinose.

Kao da već to nije dovoljno, Kina će vjerojatno biti prisiljena agresivnije se osloniti na mjere fiskalne politike kako bi sanirala kaos na tržištu nekretnina (i brojne negativne posljedice istoga). Uzimajući u obzir visoku razinu zaduženosti lokalnih razina vlasti, daljnji rast proračunskog deficita i javnog duga nikako nije po ukusu investitora.

S druge strane, upućeni poznavatelji domaćih političkih prilika u Indiji navode kako je premijer Narendra Modi gotovo opsjednut kreditnim rejtingom, itekako naklonjen ideji fiskalne konsolidacije na krilima visokih stopa gospodarskog rasta. Proračunski deficit je u pandemijskoj 2020. godini dosegao zabrinjavajućih 13,4% BDP-a, ali bi se već ove godine trebao spustiti ispod 8% BDP-a, uz blago smanjenje javnog duga.

A to je bilo dovoljno za optimistično intoniran osvrt agencije Standard & Poor’s – ocjenom iz svibnja ove godine u kojoj se ističe upravo smanjenje deficita i velika infrastrukturna ulaganja, otvara se mogućnost pozitivne revizije kreditnog rejtinga u idućih godinu-dvije (aktualni BBB- je najniža stepenica u investicijskom razredu, samo korak iznad junk kategorije).

I time se zapravo zatvara svojevrstan začarani krug: priljev svježeg kapitala iz inozemstva, temeljem uključivanja u spomenuti indeks, ujedno znači i veću potražnju za državnim obveznicama (rast cijena i pad prinosa), odnosno jeftinije zaduživanje koje u konačnici omogućuje bržu fiskalnu konsolidaciju. I time obveznice čini još atraktivnijima iz perspektive investitora (a usput djeluje poticajno i na rezon agencija za procjenu kreditnog rejtinga).

Sve je veći jaz

Stoga ne čudi najava kako će stopama J.P. Morgana krenuti i Bloomberg: od siječnja iduće godine, indijske će obveznice biti uključene i u Bloomberg Emerging Market Local Currency Government indeks. Za pretpostaviti je da će vjerojatno slijediti i ostali (FTSE Russell, S&P …), nudeći pregršt temelja za optimizam koji je lako detektirati na lokalnom tržištu kapitala.

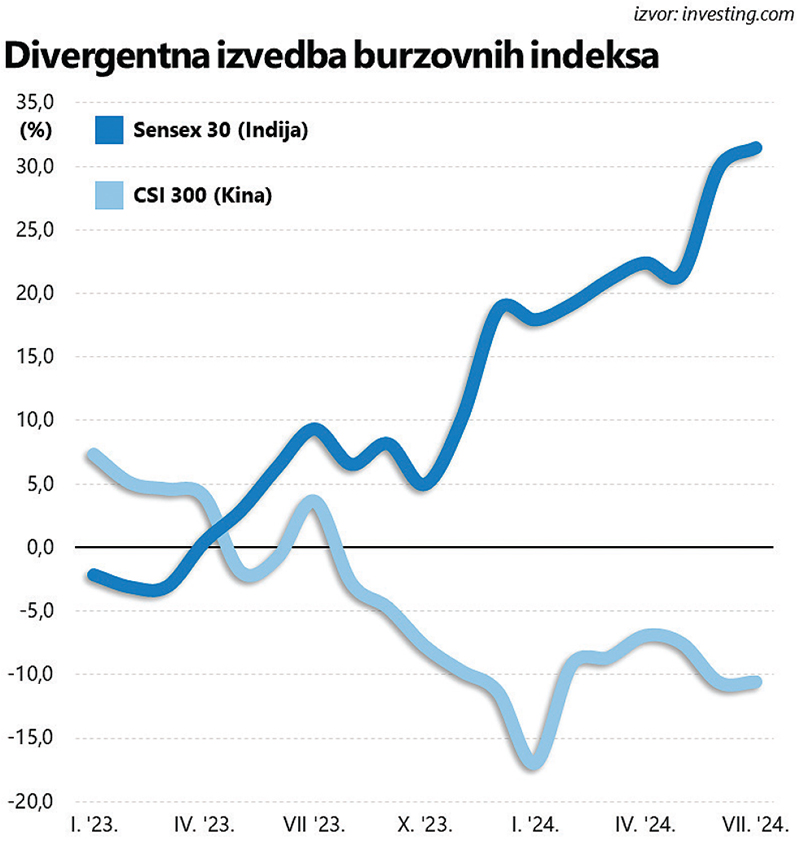

Dvoznamenkasta stopa rasta od početka godine dodatno je naglasila jaz između Indije i Kine: od početka 2023. godine naovamo razlika poprima uistinu dramatične okvire, svjedočeći o bitno izmijenjenim afinitetima ulagača. I dok kineske dionice, pod pritiskom nepopularnih mjera partijskih birokrata, tonu sve dublje na negativan teritorij, indijski burzovni indeksi uporno nižu povijesne rekorde, zorno oslikavajući prekretnicu na globalnoj sceni. Iz perspektive razvijenih zemalja, bilo da je riječ o političkim ili investicijskim preferencijama, Kina je “out”, Indija je “in”, a odluka J.P. Morgana to samo potvrđuje.