U jeku okončane predizborne kampanje, Iowa nikoga nije previše zanimala; tragom uvjerljive pobjede na izborima 2016. godine, Donald Trump je u anketama suvereno vodio i otprilike nikome nije padalo na pamet da kukuruznoj državi dodijeli swing state etiketu koja bi ukazivala na moguća iznenađenja i odmak od uobičajenog obrasca distribucije glasova birača. No samo nekoliko dana prije izbora objavljeni su frapantni rezultati ankete koja je, posve neočekivano, blagu prednost dala Kamali Harris, isprovociravši pravu dramu na financijskim tržištima: prinosi na američke državne obveznice su krenuli nizbrdo, za njima i dolar (i bitcoin), a meksički peso se prometnuo u istaknutog dobitnika.

Kakofonija brojki

Dotična epizoda iza koje stoji Ann Selzer, analitičarka (dotad) besprijekorne reputacije (koja se netom nakon izbora i ogromne mrlje u biografiji odlučila na krupan karijerni zaokret), predstavlja tek bizarnu aberaciju i naizgled je tek dio obilne kakofonije brojki koje su podgrijavale neizvjesnost uoči izbora, ulijevajući Demokratima lažnu nadu u izborni uspjeh. Ali ta kratka epizoda ujedno govori i sve što trebate znati o konsenzusu na financijskim tržištima: Trumpova pobjeda percipira(la) se kao jedan od ključnih generatora rasta kamatnih stopa, a posredno onda i tečaja američke valute.

Logika (većine) aktera na financijskim tržištima izvedena je iz opetovanih najava novih carina od kojih Donald Trump, čini se, nema namjeru odustati. Teret viših cijena proizvoda iz uvoza (podebljanih za nove carine) u tom će slučaju podijeliti uvoznici i krajnji potrošači, no optimizam na Wall Streetu, kao i glasna razmišljanja šačice uvoznika, daje naslutiti kako bi ovi potonji mogli izvući deblji kraj, bez negativnih posljedica na profitne marže korporativnog sektora. To bi onda moglo/trebalo potaknuti i rast inflacije, te u konačnici i odlučnu reakciju središnje banke, te ponešto preoblikovati krivulju prinosa.

Kamatna stopa na federalne fondove (FED funds rate) trenutačno je unutar raspona 4,50% – 4,75%, a pad inflacije prema ciljanoj razini od 2% godišnje nominalno otvara podosta prostora za daljnje snižavanje kamatnih stopa. Trump je u toj jednadžbi vrlo bitna varijabla.

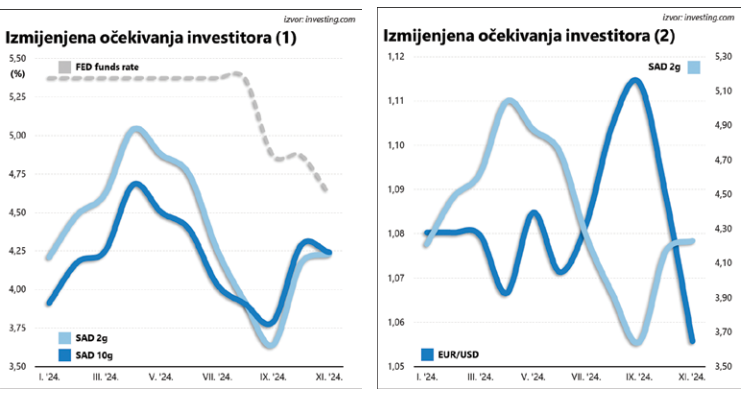

Još krajem rujna očekivalo se da bi već do sredine 2025. ključne kamatne stope središnje banke mogle skliznuti ispod 4%, no post-izborna stvarnost izgleda bitno drukčije: dva najvjerojatnija scenarija (iz perspektive tržišta) podrazumijevaju smanjenje kamatnih stopa za svega 25 ili 50 postotnih bodova. Drugim riječima, carine drastično mijenjaju na stvari i prikladno su objašnjenje zamjetnom rasta prinosa na američke obveznice, unatoč silaznom trendu kamatnih stopa koje određuju kreatori monetarne politike.

Obzirom da je tečaj domaće valute u velikoj mjeri jednostavna funkcija kamatnih stopa, izmijenjena očekivanja u pogled kamatnih stopa odrazila su se i na kretanje dolara. Otuda, naravno, i klizanje tečaja EUR/USD ispod 1,05 dolara, do najniže razine u posljednjih 11 mjeseci i sve bliže paritetu koji je posljednji puta bio aktualan u prosincu 2022.

Cjenovna stabilnost prioritet

Slabiji tečaj eura poskupljuje sirovine iz uvoza (poput sirove nafte i prirodnog plina), te usput i bitno komplicira stvari iz perspektive Europske središnje banke: slabašan gospodarski rast nasušno treba stimulativnu monetarnu politiku (niže kamatne stope), no prioritet monetarnih vlasti je cjenovna stabilnost, koju deprecijacija europske valute može ozbiljnije ugroziti. No još zanimljiviji od toga je mogući razvoj događaja s druge strane Atlantika. Konkretno, sudar realnosti s nekoherentnom vizijom starog/novog predsjednika koji sustavno demonstrira kronično nerazumijevanje osnovnih ekonomski zakonitosti, inzistirajući na većim carinama, snažnom dolaru i niskim kamatnim stopama.

Scott Bessent, nekoć jedan od bliskih suradnika Georgea Sorosa i budući ministar financija ima pred sobom vrlo nezahvalnu zadaću: kako pomiriti ekonomske konvencije s konfliktnim Trumpovim ambicijama? Za početak, Bessent vjerojatno podržava princip neovisnosti središnje banke koji Trump doživljava kao nepotrebno administrativno ograničenje koje samo sputava beskrajnu maštu predsjednika. Što je još važnije, to bi se ograničenje lako moglo pretvoriti u vrlo opipljivu prepreku na putu smanjenja kamatnih stopa, a potom, kao i u slučaju Bidena, okrenuti dio birača protiv Trumpa. Jer potonji je tijekom predizborne kampanje obećavao pad kamatnih stopa na stambene kredite sve do 2% (s aktualnih 6,9%), no taj se ishod, u svjetlu najavljenog rasta carina, sada ne doima osobito vjerojatnim. A onda opet, Bessent je, tragom proklamiranih stavova svog pretpostavljenog, evidentno fokusiran na pitanje deficita vanjskotrgovinske razmjene, i pritom pokušava uvjeriti ulagače kako su Trumpove najave zapravo tek dio prepredene pregovaračke taktike.

“Eskalacijom do de-eskalacije” je sintagma koju spominje Bessent, pokušavajući valjda prikazati Trumpa kao razumnog političkog lidera koji jako dobro zna šta radi.

Ukradeni dokument

Možda. A možda priča poprimi i posve bizaran oblik, tragom fascinantne epizode koju je u svojoj knjizi prepričao Bob Woodward (a predsjednik kategorički zanijekao). Naime, Trump se u rujnu 2017. spremao jednostrano raskinuti ugovor o slobodnoj trgovini s Južnom Korejom. Gary Cohn, tada ekonomski savjetnik u Bijeloj kući (nakon dugogodišnjeg staža u Goldman Sachsu), posve je slučajno nabasao na dokument i, užasnut njegovim sadržajem, jednostavno ga – ukrao. Trump je temu očito zaboravio, a Južna Koreja zadržala je status bitnog američkog saveznika. Gary Cohn je u međuvremenu otpao, a u Bijelu kuću će uskoro trupe Trumpu bitno lojalnijih dužnosnika, itekako spremnih na sudar s logikom. Vrlo skoro ćemo saznati i je li među njima i Scott Bessent…

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu