Pomalo neočekivan, a za neke možda i šokantan epilog nedavnih izbora za Europski parlament, u prvom redu obilježen zamjetnim skretanjem biračkog tijela udesno, bio je tek uvod u novi zaplet na europskoj političkoj sceni.

Za to se pobrinuo francuski predsjednik Emmanuel Macron, koji je, na sveopće iznenađenje, povukao prvi potez: nakon katastrofalnih rezultata (njegova je stranka skupila upola manje glasova od stranke koju predvodi Marine Le Pen), Macron je za kraj lipnja fiksirao prvi krug parlamentarnih izbora, u očajničkom pokušaju da zaustavi napredovanje radikalne desnice.

Reakciju biračkog tijela tek ćemo vidjeti; izbori za Europski parlament brojnim su biračima idealna prilika da iskažu svoje nezadovoljstvo, ali bez značajnijih posljedica po odnose na domaćoj političkoj sceni. Sličan se scenarij odigrao i u Njemačkoj, ali sve to neće ostaviti previše traga na pregovore oko novog sastava Europske komisije. No već sada je jasno da naprasna odluka francuskog predsjednika nije bila nimalo po ukusu financijskih tržišta. Kao, uostalom, niti rast popularnosti desnih stranaka

diljem Starog kontinenta. Međutim, skromno posrtanje eura doista je daleko od nekakve drame, a negativne reakcije investitora uglavnom se vrte oko – Francuske. Nepovoljan razvoj događaja još je tjedan dana ranije dao naslutiti Standard & Poor’s, agencija za procjenu kreditnog rejtinga koja je početkom lipnja spustila francuski rejting za jednu stepenicu (sa AA na AA-).

Istini za volju, dotična odluka naizgled ništa ne mijenja na stvari: kada je riječ o kreditnom rejtingu, prvo slovo abecede (bez obzira na sufikse) rezervirano je za one najbolje, koliko god vladajućoj garnituri može neugodno zvučati činjenica da se Francuska ovakvim razvojem događaja spustila na razinu Češke ili Estonije.

Izborna neizvjesnost

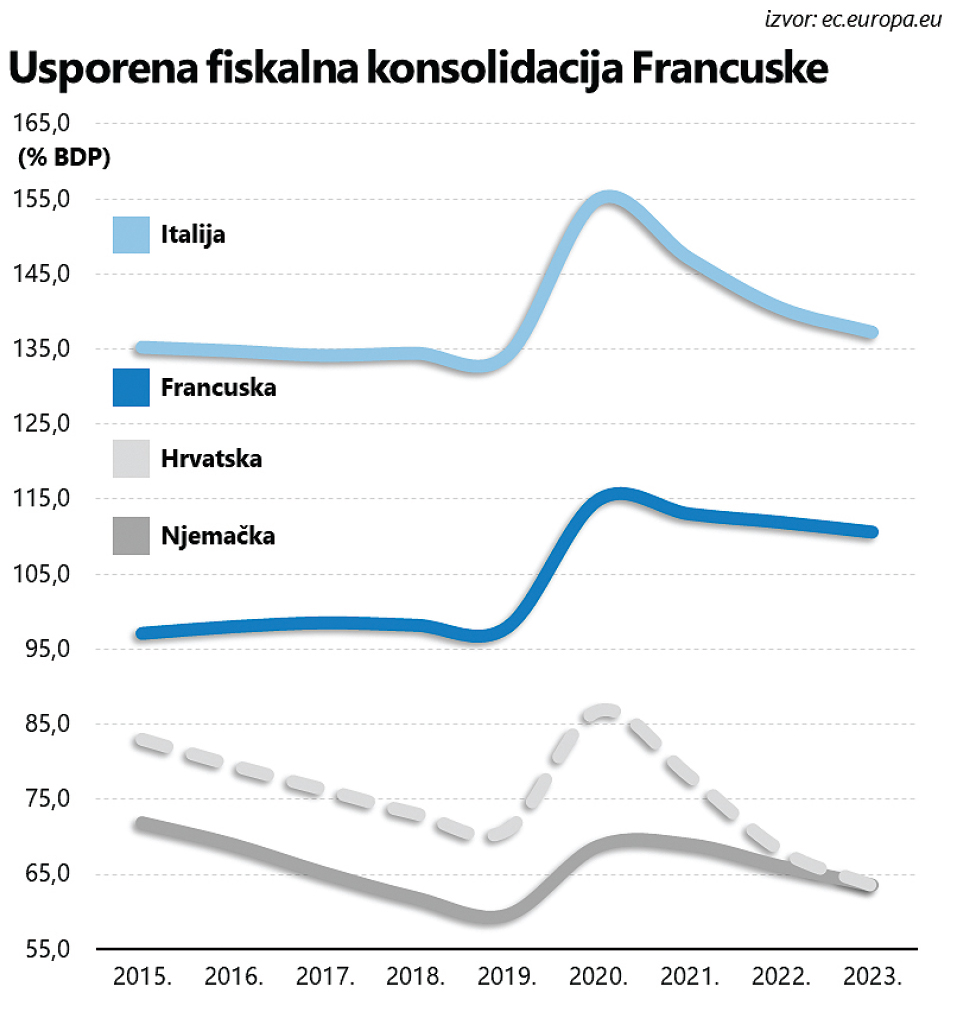

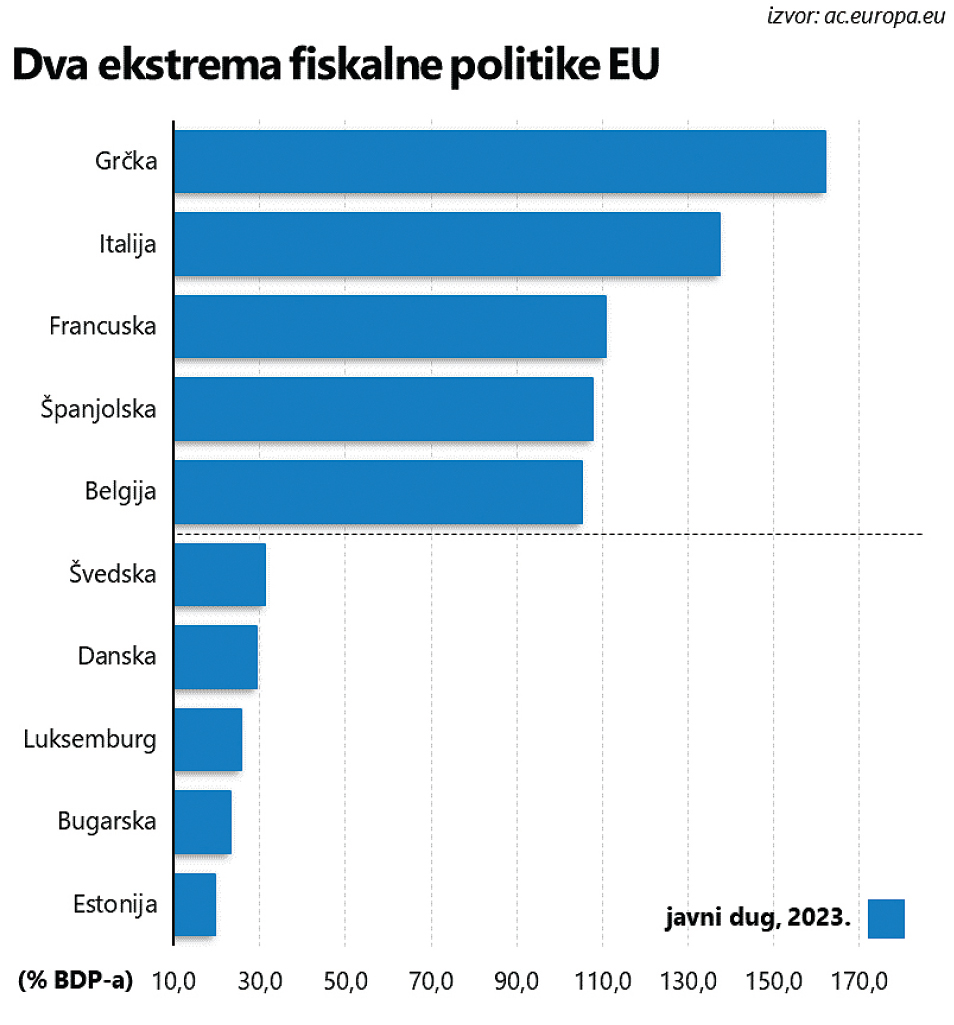

Problem je, međutim, pozadina odluke, odnosno, razlozi snižavanja kreditnog rejtinga. Na popisu problematičnih stavki u prvom su planu posljedice rastrošne fiskalne politike – prošlogodišnji proračunski deficit od čak 5,5% (daleko iznad očekivanja) i javni dug koji je zaglavio iznad granice od 100% BDP-a. U tom, uvjereno rečeno odabranom društvu, trenutno je pet članica Europske unije, no samo su dvije u težem položaju od Francuske – Grčka i Italija.

Nimalo laskavoj usporedbi s ključnim protagonistima europske dužničke krize valja potom pridružiti i prognoze prema kojima će francuski javni dug neko vrijeme i dalje rasti. Barem u idućih nekoliko godina, jer Macron namjerava svesti proračunski deficit unutar prihvatljivih okvira i u skladu sa smjernicama Europske komisije (ispod 3% BDP-a) tek 2027. godine, taman za iduće predsjedničke izbore.

Od početka pandemije koronavirusa, obilježene nizom stimulativnih mjera, članice Europske unije kontinuirano su smanjivale razinu javnog duga, no Francuska to čini puno sporije, pa čak i u usporedbi s kroničnim dužnicima poput Italije. Dakako, oporba je spremno prigrlila negativnu reviziju kreditnog rejtinga, optuživši Macrona za “neodgovorno i nekompetentno vođenje javnih financija”.

A onda opet, gledajući stvari iz perspektive agencija za procjenu kreditnog rejtinga koje, poput većine (institucionalnih) investitora, preferiraju politički “mainstream”, Macronov najveći krimen sada je zapravo raspisivanje novih izbora, jer se time povećava opasnost od daljnje “fragmentacije domaće politike scene”.

To, uostalom, potvrđuje i upozorenje odaslano neposredno nakon europskih parlamentarnih izbora; potpisuje ga Moody’s, jedina agencija iz terceta velikih koja zasad nije pribjegla snižavanju francuskog kreditnog rejtinga, ali bi to mogla učiniti vrlo skoro. Možda već u srpnju, jer rastući rizik političke nestabilnosti povlači za sobom i mogućnost usporavanja (ili čak zaustavljanja) procesa fiskalne konsolidacije.

Ishod predstojećih izbora prilično je neizvjestan, ali upravo ta činjenica najviše muči ulagače: ako je i smjer fiskalne politike pogrešan, barem je bio vrlo predvidiv, dok moguća promjena odnosa snaga na političkoj sceni otvara cijeli niz pitanja na koja zasad nema odgovora. Osim prilično jasnih naznaka populizma od strane stranaka desnog spektra koje se (zasad) ne zamaraju previše formalnim ograničenjima i pravilima unutar Europske unije.

Istodobno, Macron je jasno dao da znanja kako ne namjerava odstupiti s dužnosti, bez obzira na rezultat predstojećih izbora, otvarajući put mogućem kaosu jer status quo zemlju može uvući u još puno dublju krizu. Uzimajući u obzir činjenicu da mu je popularnost među biračima na najnižoj razini u posljednjih pet godina, francuskom predsjedniku predstoji vrlo teška borba za opstanak.

Negativne reakcije ulagača

Iz svega navedenog jasno proizlazi kako je Macron puno toga stavio na kocku. Zadnji koji je pokušao nešto slično bio je Jacques Chirac, no riskantna oklada 1997. godine nije polučila željeni rezultat – tadašnji predsjednik je izgubio većinu i na kraju postavio suparnika iz redova Socijalista na mjesto premijera, prisiljen na neproduktivnu kohabitaciju suprotstavljenih političkih vizija. Slično bi se moglo dogoditi i Macronu, a investitori su se naprosto prilagodili novonastalim okolnostima.

Rast credit-default swapova (CDS), vrlo egzaktnog mjerila premije za rizik, najizravnija je manifestacija njihove suzdržanosti, makar je još uvijek riječ o skromnim pozitivnim pomacima (dok za ostale zemlje Europske unije korespondirajuće brojke mahom stagniraju). Puno nezgodniji je rast dugoročnih kamatnih stopa kojim se povećava trošak budućeg zaduživanja državnog aparata. Unatoč zamjetnom manjem teretu javnog duga, ranije spomenute Estonija i Češka još uvijek se skuplje zadužuju od Francuske, ali zato posljednjih tjedana imamo prilike vidjeti divergentne trendove.

Zahvaljujući očekivanom (pa makar i simboličnom) smanjenju ključnih kamatnih stopa Europske središnje banke, cijena zaduživanja širom Europske unije donekle je smanjena, dok u slučaju Francuske u najboljem slučaju možemo govoriti tek o stagnaciji. Razlika je uočljiva čak i u nešto duljem vremenskom kontekstu; od početka 2023. godine spread između desetogodišnjih francuskih i njemačkih državnih obveznica do svibnja se gotovo prepolovio, a onda se u lipnju naprasno počeo – povećavati.

Francusku će, sasvim je izgledno, zakačiti “procedura prekomjernog deficita” i čvršći nadzor Europske komisije nad državnim financijama, no puno bolnije su sve češće usporedbe s kroničnim dužnicima na periferiji kontinenta. Međutim, zemlje poput Španjolske, Irske i Portugala, pa čak u određenoj mjeri i Grčke, koje su dugo godina živjele iznad svojih mogućnosti, dugo vremena odgađajući suočavanje s nagomilanim problemima i makroekonomskim neravnotežama, provele su određene reforme, odradile niz bolnih rezova i trasirale put ka modelu održivih javnih financija.

Za razliku od Francuske, gdje se gotovo nitko ne uzbuđuje previše oko deficita i javnog duga, zaboravljajući na recentnu, vrlo neugodnu epizodu koja se odigrala u bliskom susjedstvu, s druge strane Engleskog kanala u rujnu 2022. godine.

Tada je Liz Truss, britanska premijerka s rekordno kratkim stažem na čelu Vlade, planom smanjenja poreznog opterećenja isprovocirala pravi kaos na financijskim tržištima, isprovociravši paničnu rasprodaju od strane mirovinskih fondova i dramatičan rast prinosa na državne obveznice koji je konačnici zaustavila tek izravna intervencija (i nimalo uobičajena) središnje banke.

Francusko tržište pod pritiskom

U ovoj priči jedna od neuralgičnih točaka svakako su poslovne banke i aktiva prezasićena državnim obveznicama koje rastom dugoročnih kamatnih stopa gube na vrijednosti, zatvarajući začarani krug nalik onome od prije desetak godine.

Paralele s dužničkom krizom na Starom kontinentu zasad su, srećom, još uvijek deplasirane, ali zato izvedba francuskih dionica može poslužiti kao prikladno upozorenje. Jer ostatak kontinenta od početka godine bilježi solidan rast vrijednosti burzovnih indeksa, dok se francuski CAC-40 jedva pomaknuo sa startnih pozicija, ubilježivši u posljednjih mjesec dana minus od 8%.

Pritom posebno upada u oči zamjetan nesrazmjer u usporedbi sa dvoznamenkastim rastom nizozemskog burzovnog indeksa. Dobar dio te razlike pokriva ASML, jedan od istaknutih dobitnika aktualne renesanse poluvodičke industrije (zahvaljujući boomu umjetne inteligencije) i trenutno jedna od najvećih europskih kompanija kakvih u Parizu nema – tamo dominiraju predstavnici stare ekonomije poput banaka (BNP Paribas, Societe Generale, Credit Agricole).

Ali jednako tako valja istaknuti i kako su izborni trijumf (krajem studenoga prošle godine) Geerta Wildersa, nizozemskog pandana Marine Le Pen, ulagači puno lakše probavili i zbog prilično benignog makro okvira, obilježenog relativno skromnim javnim dugom od oko 47% BDP-a, koji ostavlja sasvim dovoljno prostora za manevar i realizaciju niza populističkih mjera. Francuska taj luksuz očito nema, a Macron rapidno troši svoj preostali kredit pred biračima i investitorima. Novi poraz mogao bi zapečatiti njegovu karijeru, ali ujedno i gurnuti Europu u nove probleme, te time dodatno ohladiti interes investitora.