Prema istraživanju koje je ugledni njemački IFO institut objavio u ožujku ove godine, članice NATO saveza sa Starog kontinenta trebaju namaknuti dodatnih 56 milijardi dolara kako bi ostvarile ciljanu razinu ulaganja u obranu u visini 2% BDP-a, definiranu još 2014. godine, nakon ruske aneksije Krima.

Priča koju je zapravo zarolao nekadašnji američki predsjednik Donald Trump, problematizirajući nedostatna ulaganja i tanak obrambeni doprinos europskih članica vojnog saveza, a nanovo aktualizirala ruska agresija na Ukrajinu, ima, dakako, i svoje lice i naličje.

Kako navode autori istraživanja, agregirani se manjak europskih članica u posljednjih desetak godina doslovno prepolovio, i ako je suditi na temelju recentnih najava, već ove godine bi se trebao dodatno smanjiti.

Tome će ponajviše pridonijeti Njemačka, koja ove godine planira u potpunosti zatvoriti razliku između stvarne potrošnje i zacrtanog cilja (preusmjeravajući dodatnih 14 milijardi eura za potrebe Bundeswehra), makar i ostali sustavno rade na smanjenju tog jaza. Čak su i zemlje na začelju, koje trenutno bilježe najveći zaostatak za proklamiranim ciljem, bez iznimke povećale (relativni) udio izdvajanja za obranu tijekom proteklog desetljeća.

Izdvajanja za obranu

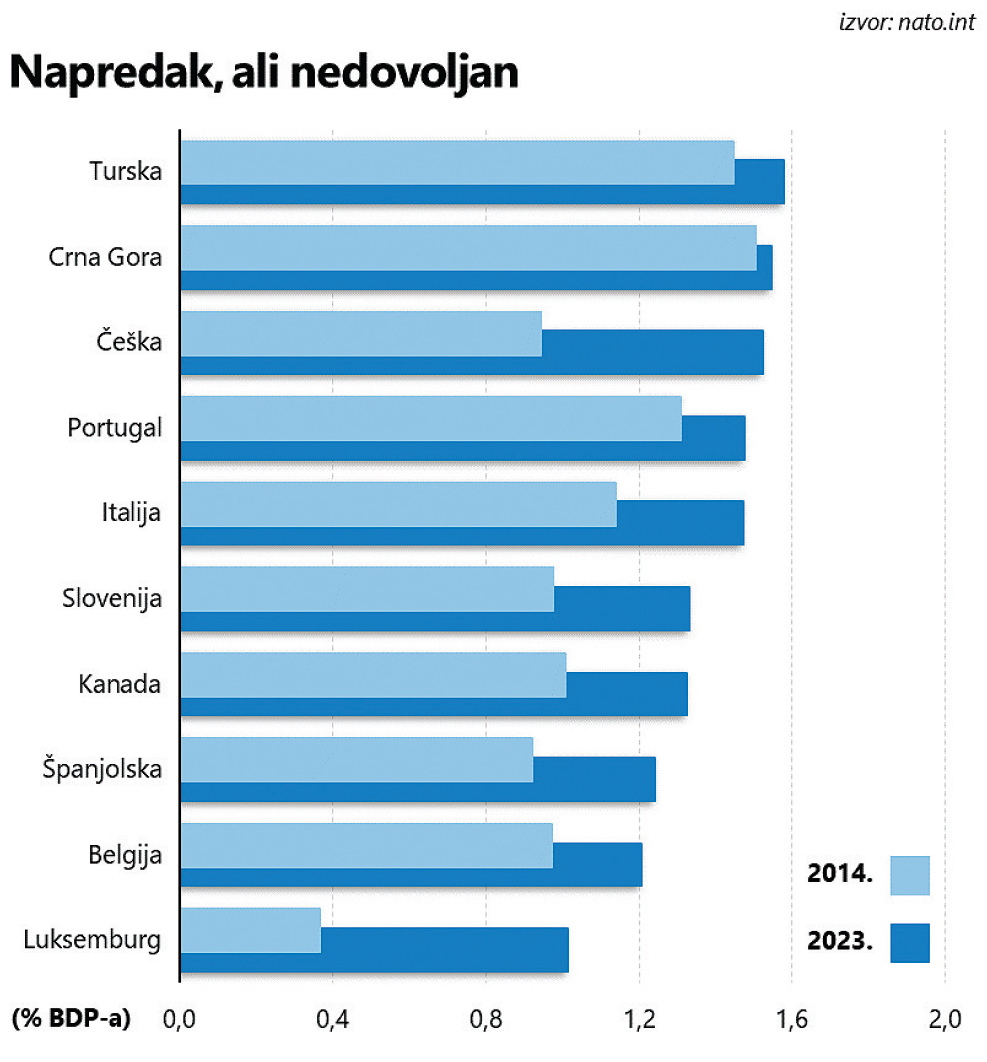

Kako tvrdi Jens Stoltenberg, glavni tajnik Saveza (na odlasku), 2014. godine samo su tri članice trošile barem 2% BDP-a na obranu, dok se za ovu godinu očekuje da će dvadesetak država dosegnuti ciljanu razinu troškova.

Međutim, do pozitivne je nule još dug put, a ključna prepreka na tom putu su – javne financije. Jer otprilike polovica ukupne cifre s početka teksta otpada na Španjolsku, Italiju i Belgiju, zemlje koje redom karakterizira visoka razina zaduženosti – u sva tri slučaja javni dug premašuje razinu od 100% BDP-a. Da stvar bude još gora, Europska središnja banka je sredinom lipnja označila upravo troškove obrane kao jednu od tri ključne točke pritiska na javne financije (preostale dvije su ubrzano starenje stanovništva i klimatske promjene).

Otprilike u isto vrijeme Europska komisija je, zbog proračunskog manjka većeg od 3% BDP-a, formalno opomenula osam zemalja članica koje riskiraju otvaranje procedure prekomjernog deficita. Prostor za manevar je, očito, prilično sužen, a povećana izdvajanja za obranu unutar napregnutih proračuna koje što prije valja svesti u okvire Pakta o stabilnosti (unutar 3% BDP-a) u pravilu nameću potrebu preraspodjele u kojoj netko od korisnika proračuna jednostavno mora izvući deblji kraj.

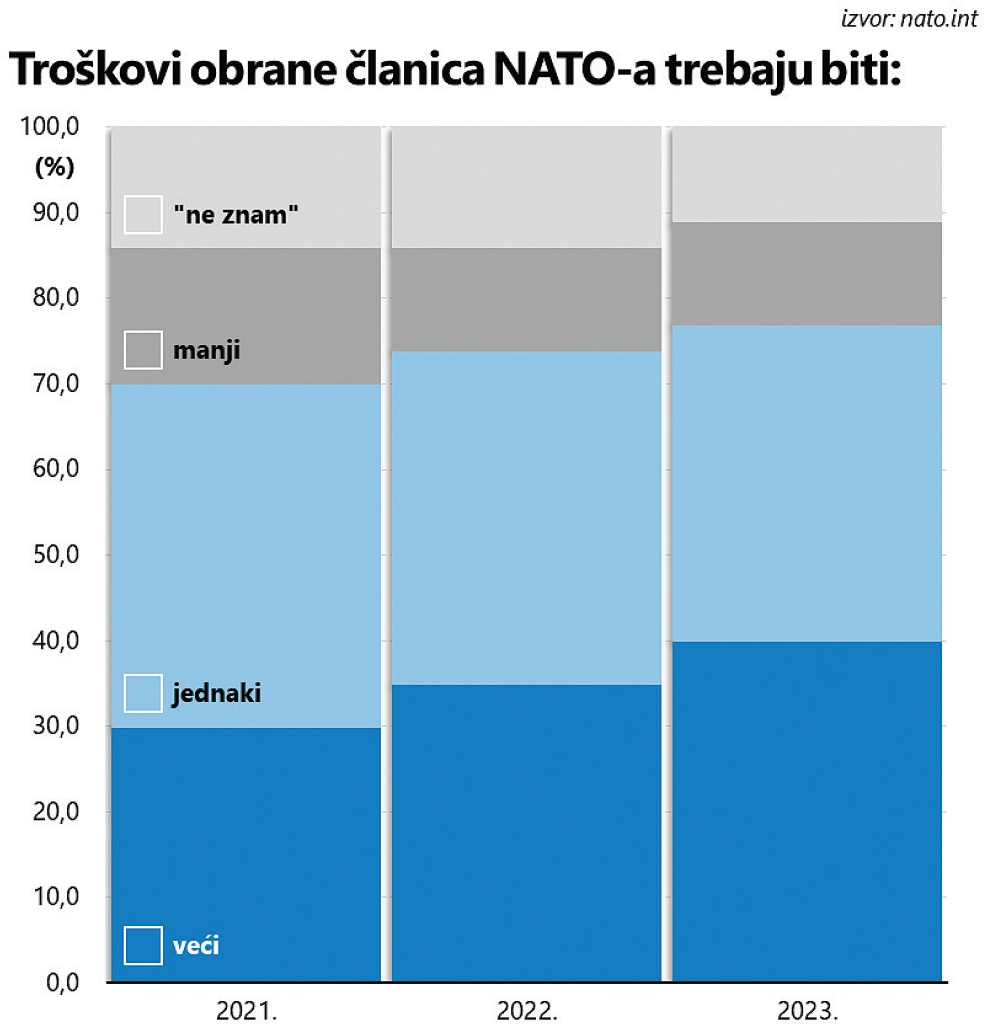

Otuda i nešto povoljniji tretman troškova za obranu, odnosno fleksibilnija interpretacija kojom će se ubuduće voditi Europska komisija; rezultat je to lobiranja Poljske i baltičkih država koje su nominalno najranjivije na potencijalne ruske teritorijalne aspiracije. Pritom im svakako ide na ruku i javno mnijenje: prema posljednjim rezultatima ankete koju krajem godine provodi NATO, čak tri četvrtine ispitanika protivi se smanjenju izdvajanja za obranu.

Ukrajinski rat promijenio paradigmu

Stvari su se u posljednjih nekoliko godina bitno izmijenile; napad na Ukrajinu očito je utjecao na percepciju javnosti, a zamjetno je izblijedio i utjecaj ESG filozofije (Environmental Social Governance) koju je prilično teško uklopiti u priču o naoružavanju. Otuda i aktivnija uloga javnih financija, uključujući i gomilu aktive koja formalno pripadaju Rusiji, ali je sankcijama ostala zarobljena u Bruxellesu. Riječ je o vrijednosnim papirima na ime kojih klirinška kuća Euroclear ubire izdašne prinose, a prema najavama, trebali bi se koristiti za financiranje naoružavanja Ukrajine (imovina iz koje se deriviraju prinosi do daljnjega bi ostala zamrznuta).

Dakako, izdašnije državne investicije trebale bi djelovati poticajno po gospodarski rast, a usto su i obrambeni sektor učinile bitno zanimljivijim i – privatnim ulagačima.

Nato Innovation Fund, produžena (financijska) ruka vojnog saveza, našao se u lipnju među šačicom venture capital fondova koji su uložili oko 200 milijuna eura u njemački startup Isar Aerospace, u skladu s obrambenom strategijom ulaganja koju je Europska unija obznanila prošle godine.

Kompanija razvija Spectrum rakete koje se mogu koristiti u komercijalne (civilne) svrhe, ali je prilično jasno kako bi upravo NATO mogao biti jedan od važnijih klijenata. Fond podupire većina NATO članica (ne i SAD) i zasad raspolaže relativno skromnim kapitalom od milijardu eura, a kao ulagač se pojavljuje u još nekolicini malih europskih kompanija. Uopće, startup kompanije naslonjene na sektor obrane posljednjih nekoliko godina niču kao gljive poslije kiše, redom pokušavajući replicirati strategiju Andurila, američkog proizvođača dronova čija je vrijednost vjerojatno već premašila deset milijardi dolara. Za to vrijeme se, posve logično, intenzivira i konsolidacija među etabliranim imena.

Private equity div Carlyle i njemačka razvojna banka KfW potvrdili su pregovore o preuzimanju većinskog udjela u Thyssenkrupp Marine Systems, ogranku njemačkog diva zaduženom za proizvodnju brodova i podmornica. Posao vrijedan nešto više od milijardu eura odvija se uz blagoslov njemačke vlade.

Napori da se proda TKMS odražavaju promjenu u europskoj obrambenoj politici nakon ruskog rata protiv Ukrajine, koji je dao zamah za potencijalnu konsolidaciju u sektoru kojim tradicionalno dominiraju nacionalni interesi.

Dogovor bi bio prekretnica u nastojanjima glavnog izvršnog direktora Thyssenkruppa Miguela Lopeza da razmrsi veliki konglomerat, koji je također u procesu prodaje udjela u svojoj jedinici čelika češkom milijarderu Danielu Kretinskom.

Ideja koja stoji iza prodaje TKMS-a je poduzimanje prvog koraka u stvaranju platforme za konsolidaciju koja bi mogla otvoriti put za paneuropska povezivanja ili spajanja u budućnosti, nešto za što se rukovoditelji industrije zalažu godinama. Za razliku od spin-offa, prodaja ne zahtijeva odobrenje na Thyssenkruppovoj godišnjoj skupštini, što je potencijalno čini jednostavnijom opcijom.

Među zainteresiranim kupcima spominje se i talijanski Fincantieri koji je u međuvremenu objavio dogovor o ulaganju iz Ujedinjenih Arapskih Emirata. Ulagač je u ovom slučaju ujedno i naručitelj desetak brodova obalne straže, a talijansko brodogradilište obilato koristi zamah u novim ulaganjima u obranu.

Različite procjene govore kako je ukupna potrošnja na oružje i opremu tijekom prošle godine na globalnoj razini premašila 2,4 bilijuna dolara. Razloge ne treba posebno

objašnjavati: zahvaljujući nizu žarišnih točaka širom svijeta, neprekinuti trend rasta traje već devetu godinu zaredom, a pritom otprilike polovica navedenog iznosa otpada na tercet najvećih – SAD, Kinu i Rusiju.

I mali investitori aktivni

Navedene brojke nisu prošle nezamijećeno ni među malim ulagačima. Kako navodi VanEck Defense (DFNS), najveći europski ETF, mali igrači drže više od polovice ukupnog broja dionica, a njima se posljednjih mjeseci sve intenzivnije priključuju i institucionalni investitori. Ili barem onaj dio koji je odlučio zbaciti okove strogih ESG kriterija.

Do sada u njima nije bilo previše mjesta za naoružanje, ali je sudar s realnošću doveo u pitanje osnovne postavke: kontekst se u međuvremenu bitno promijenio i Rusija se prometnula u ozbiljnu prijetnju sigurnosti Starog kontinenta, naglašavajući ranjivost europske obrane. U takvim okolnostima, dio velikih investitora još uvijek taktizira i sektorske ETF-ove koristi tek kao prikladno sredstvo zaštite, najčešće od geopolitičkog rizika koji se negativno odražava na najveći dio tržišta kapitala.

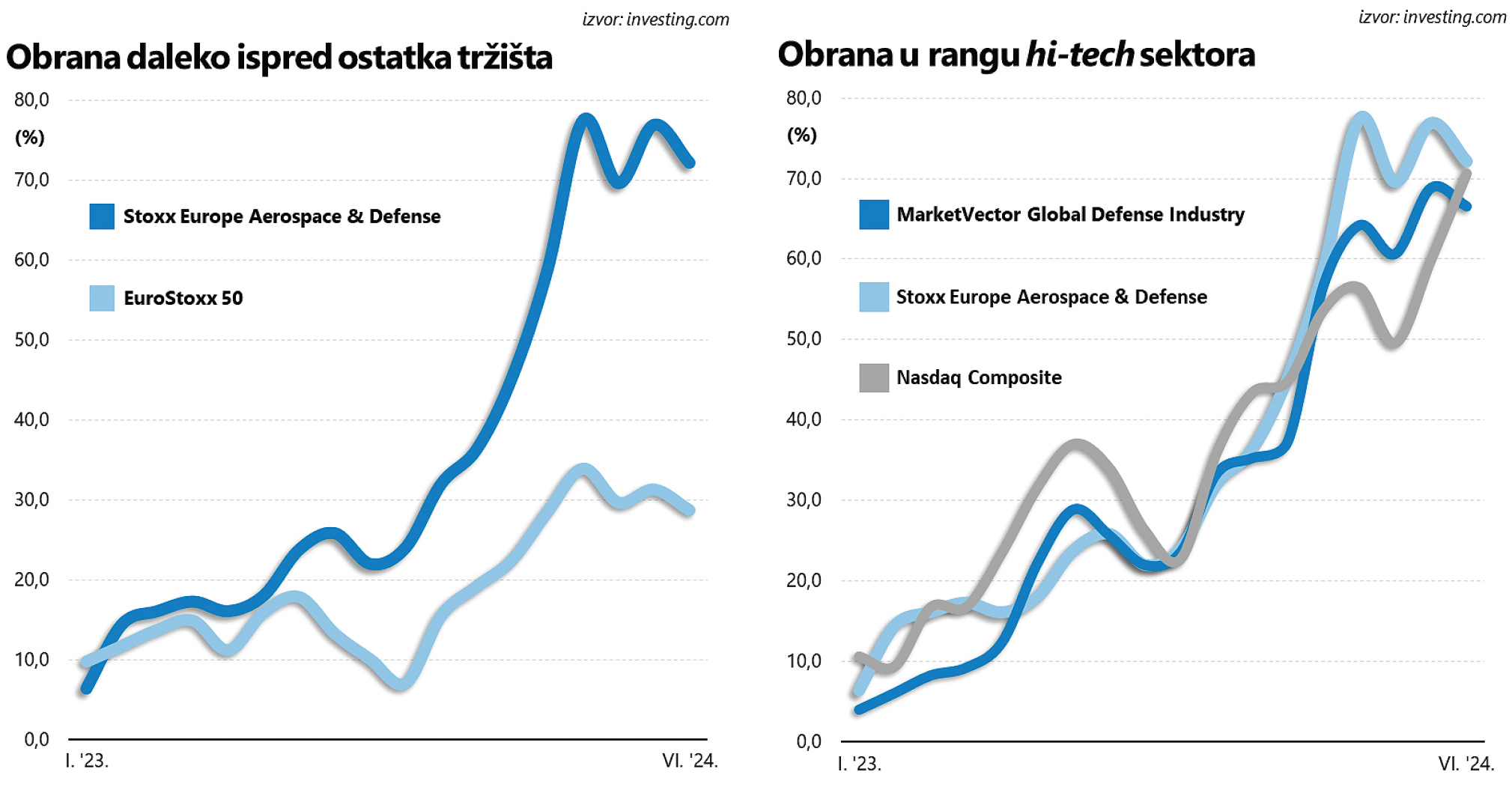

No sektor zapravo nudi puno, puno više od toga. Barem za one koji su ostale (moralne i ine) kriterije pretpostavili profitu, i sada zadovoljno trljaju ruke ostvarenim rezultatima. Jer već i površna usporedba s izvedbom najvećih europskih kompanija (obuhvaćenih EuroStoxx 50 indeksom) jasno ukazuje na veći interes ulagača privučenih bitno povoljnijim fundamentima. Od početka 2023. godine naovamo tržišna kapitalizacija “defense” komponente kontinentalnog korporativnog sektor koja okuplja zvučna imena poput Airbusa, Safrana ili Rheinmetalla uvećana je za otprilike tri četvrtine. Za to je vrijeme prosjek tržišta u cjelini namaknuo bitno skromnijih 30% rasta.

O velikom interesu ulagača svjedoči i uvećan priljev svježeg kapitala: u tri europska obrambena ETF-a tijekom prošle godine u pravilu je pristizalo oko 100 milijuna eura svježeg kapitala mjesečno, dok se ovogodišnji prosjek kreće oko 200 milijuna eura (na mjesečnoj razini).

Atraktivne subvencije

Iako se europske kompanije obično smatra inferiornijima u odnosu na američke rivale (uz rijetke iznimke poput Airbusa), obrana je specifičan sektor koji je u najvećoj mjeri izuzet od pravila slobodnog tržišnog natjecanja Svjetske trgovinske organizacije (WTO).

A to ostavlja prostora za kojekakve subvencije kojima europske države posljednjih godina sve izdašnije podupiru domaću industriju. Potonja činjenica u velikoj mjeri objašnjava uzlet sektora i uistinu impresivnu izvedbu (u globalnim okvirima!) koja bi mnogima (ili barem površnijim promatračima) mogla zvučati uistinu nevjerojatno.

Naime, europski sektor obrane u proteklih godinu i pol dana namaknuo je rast usporediv s najzvučnijim američkim rivalima, ali i neusporedivo popularnijim hi-tech izdanjima (okupljenih oko Nasdaq Composite indeksa) koja su proteklih godina, u najvećoj mjeri zahvaljujući umjetnoj inteligenciji, pravi hit tržišta kapitala.

Doista nema boljeg pokazatelja koji bi jasnije ilustrirao razmjere izmijenjenih preferencija ulagača. Nažalost, ništa ne ukazuje da će se stvari u skorije vrijeme bitnije promijeniti i zaustaviti aktualan uzlet obrambene industrije.