Kampanja rapidnog podizanja ključnih kamatnih stopa na globalnoj razini dosegnula je vrhunac, i promjena smjera u idućoj godini čini se posve izvjesnom, no ostaje pitanje inteziteta kojim će monetarne vlasti popuštati uže oko vrata potrošača.

Koliko god trivijalno zvučalo, u svijetu ekonomije većina projekcija rezultat je prilično pojednostavljene ekstrapolacije recentnih trendova; u nedostatku kristalne kugle, nekako najjednostavnije (a onda i najlogičnije) je naprosto produljiti liniju na grafikonu, barem dok se ne promijene činjenice koje bi mogle navesti na promjenu mišljenja (na tragu poznate Keynesove koja zapravo nije njegova, ili barem nema dokaza da jest, makar zvuči tako).

Život je, naravno, bitno kompliciraniji i rijetko se kreće krivuljom pravocrtnog gibanja, iz čega jasno proizlazi kako je većina prognoza – pogrešna. Što, ruku na srce, baš i nije neko iznenađenje. A onda opet, kraj godine nekako se čini prikladnim za svođenje računa i pogled u budućnost, pa za početak nije zgorega zapitati se u kojoj je mjeri aktualna godina protekla u skladu s prognozama.

Dobra vijest, loša vijest

Loša je vijest da se podulji niz uvriježenih pretpostavki i očekivanja nije materijalizirao, no to je, barem iz perspektive financijskih tržišta zapravo – dobra vijest. Jer stvarnost je demantirala mahom pesimistično intonirane projekcije koje su najavljivale (ekstrapolirani!) nastavak negativnog trenda, na tragu minusa iz prošle godine. O razmjerima pesimizma koji je obilježio početak godine možda najbolje svjedoči činjenica kako su tradicionalno optimistični analitičari, po prvi puta u ovoj stoljeću, unisono najavljivali pad vrijednosti burzovnih indeksa na Wall Streetu.

Umjesto toga, američki su indeksi, a onda i oni u ostatku svijeta (uz poneku iznimku), u godini na izmaku namaknuli impresivan (nerijetko i dvoznamenkasti) rast vrijednosti. Čak ni učmalo domaće tržište kapitala nije zaostajalo za globalnim trendom: CROBEX je postavio niz rekorda i do kraja studenoga namaknuo rast (u odnosu na početak godine) od oko 20 posto, što je najbolji rezultat još od davne 2007. godine.

Istini za volju, pogrešnom se pokazala i teza o snažnom oporavku u Kini, a s vremenom je splasnuo i optimizam u pogledu oporavka na Starom kontinentu, ali su zato pozitivno iznenadile stope američkog gospodarskog rasta, iako je FED, provedbom iznimno restriktivne monetarne politike i neočekivano intenzivnom (i dugom) kampanjom povećanja kamatnih stopa, nadmašio sva (pa i ona najtmurnija) očekivanja.

Štoviše, FED je, barem na papiru, označen kao najveća prijetnja pozitivnim trendovima, a osvrnemo li se unatrag, jasno je i zbog čega: od ožujka 2022. do srpnja ove godine, od kada datira posljednje povećanje, kamatna stopa na federalne fondove porasla je za vrtoglavih 500 postotnih bodova.

Agresivna kampanja podizanja kamatnih stopa, praćena zamjetnim smanjenjem bilance središnje banke (putem QT programa “kvantitativnog zatezanja”), ostavila je vidljivog traga širom krivulje prinosa, no S&P 500 se svejedno primaknuo nadomak povijesnog rekorda (evidentiranog krajem 2021. godine). Zahvaljujući restriktivnoj monetarnoj politici, recesija se dugo vremena uporno klatila na horizontu, figurirajući kao latentna prijetnja (koja nikako da se realizira). Kako su se onda dionice u takvim okolnostima otrgnule neugodnom zagrljaju monetarne politike?

Neizbježan uzmak potrošnje

Odgovor je – osobna potrošnja. Potonja je kategorija poslužila kao dostojna protuteža nepovoljnim trendovima, makar se zbog toga i inflacija pokazala puno tvrđim orahom. Zanimljivo je da su čak i monetarne vlasti u službenim projekcijama očekivale kako će rast osobne potrošnje posustati pod teretom rastućih troškova života. Ili u prijevodu, čak je i središnja banka precijenila negativan utjecaj viših kamatnih stopa.

No taj se scenarij, barem kada je riječ o američkim potrošačima, još uvijek nije ostvario, što je u najvećoj mjeri zasluga Bijele kuće, odnosno vrlo ekspanzivne fiskalne politike koja je izdašnim transferima uvelike pridonijela neočekivano stabilnom tržištu rada. Zahvaljujući tome, zatvoren je svojevrsni začarani krug koji je iznjedrio neočekivano dinamičnu ekonomsku aktivnost, prelijevajući se onda i na tržište kapitala, u obliku iznenađujuće dobrih poslovnih rezultata.

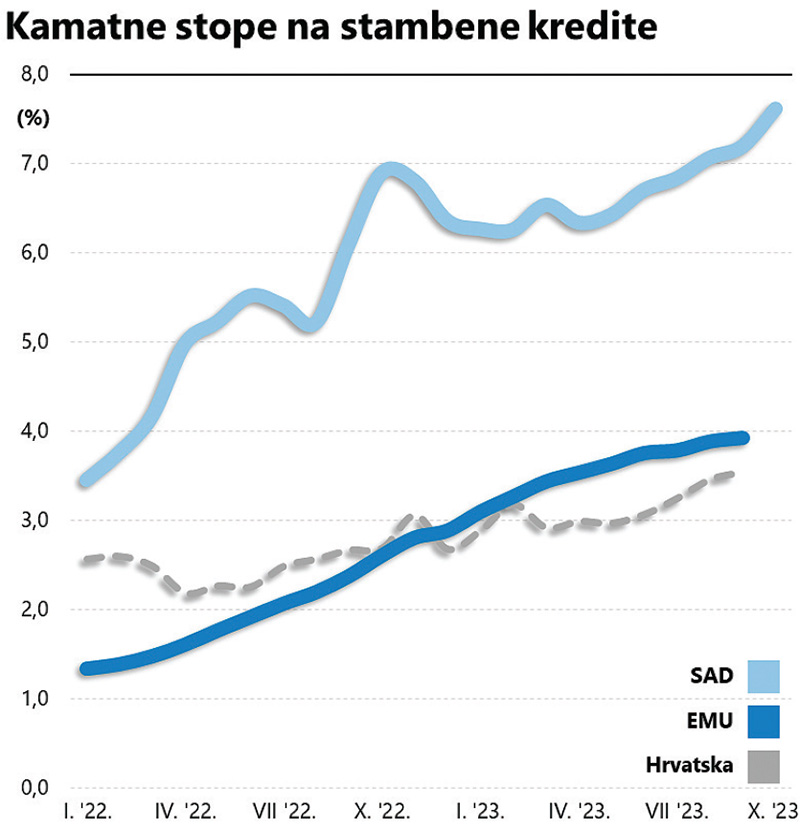

No pravo je pitanje koliko dugo ta otpornost potrošača može potrajati? Amerikanci u najvećoj mjeri uživaju blagodati fiksnih kamatnih stopa na stambene kredite, zbog čega je tržište nekretnina posljednjih mjeseci doslovno paralizirano jer kupuju i prodaji samo oni koji nemaju izbora. Brojke su neumoljive: fiksne kamatne stope na stambene kredite s rokom otplate od 30 godina trenutačno se kreću vrlo blizu 8 posto (samo dvije godine ranije bile su oko 3 posto), a to si srednja klasa teško može priuštiti (o siromašnijim slojevima da i ne govorimo). Analitičari Goldman Sachsa zbog toga procjenjuju kako bi aktivnost na američkom tržištu (stambenih) nekretnina u idućih 12 mjeseci mogla skliznuti na najnižu razinu još od davne 1990.

Ostatak svijeta se ima smatrati još manje sretnim, jer uobičajena praksa podrazumijeva varijabilne kamatne stope koje se periodički usklađuju s tržišnim kretanjima pa potrošači sve očitije posrću pod teretom rastućih troškova servisiranja (različitih kategorija duga), a breme zaduženja s vremenom postaje sve teže. U takvim okolnostima raste vjerojatnost intenzivnije korekcije cijena na tržištu nekretnina (nakon spektakularnog rasta koji nije zaobišao ni Hrvatsku). Jer u nedostatku raspoloženih kupaca, vlasnici koji uslijed sve većih rata za otplatu kredita moraju prodavati svoje nekretnine vjerojatno će biti primorani ponuditi značajan diskont kako bi se riješili skupe nekretnine i uravnotežili kućni proračun.

Ta bi agonija mogla potrajati godinama. Ili čak cijelo jedno desetljeće, ako je vjerovati predviđanjima koje potpisuje Moody’s Analytics, upirući prstom u spiralu neizvjesnosti koja se postupno širi, i za početak će obuhvatiti građevinski sektor.

Alarmantan podatak o padu izdanih građevinskih dozvola u Njemačkoj i Francuskoj za gotovo 30 posto tijekom prve polovice ove godine ne ostavlja mjesta nikakvim dvojbama. Dakako, slabija aktivnost na tržištu nekretnina simptom je drukčijeg pristupa koji se, prije ili kasnije, mora odraziti i na osobnu potrošnju. Korporativni sektor nipošto nije imun na slabiju aktivnost potrošača, niti je izuzet od problema servisiranja duga čiji troškovi kontinuirano rastu. Stoga je ključna dilema za iduću godinu – kuda idu kamatne stope?

Monetarne vlasti u povlačenje

Iz europske perspektive, snižavanje ključnih kamatnih stopa središnje banke u trenutku kada gospodarstvo Starog kontinenta nezaustavljivo plovi k recesiji (a inflacija se postupno povlači) čini se posve – izvjesnim. Međutim, intenzitet je još prilično nezahvalno prognozirati, imajući u vidu pregršt varijabli i gomilu nepoznanica koje monetarne vlasti moraju uzeti u obzir, uvažavajući pritom i divergentne brojke unutar monetarne unije (od -1,7 posto u Belgiji, sve do 7,8 posto godišnje stope inflacije u Slovačkoj).

Za to vrijeme, recesija se i dalje čini jednim od vjerojatnijih scenarija kada je u pitanju američko gospodarstvo, čime rastu šanse za koordinirano snižavanje kamatnih stopa s obje strane Atlantika. Uopće, uz rijetke izuzetke (poput Japana ili možda Turske), uzlazna putanja kamatnih stopa na globalnoj je razini očito dosegla vrhunac.

Premda upada u oči prilično široka disperzija očekivanja, CME FED Watch alat daje naslutiti kako investitori u 2024. godini očekuju zamjetno smanjenje kamatnih stopa američke središnje banke, otprilike za 100 postotnih bodova. Isti set podataka navodi na zaključak kako FED neće trepnuti prije lipnja iduće godine, valjda dok se kreatori monetarne politike ne uvjere kako je inflacija čvrsto pod kontrolom.

U konačnici će stvari opet ovisiti o potrošačima – masovnije smanjenje potrošnje monetarnim vlastima neće ostaviti previše prostora za manevar. Ono što ekonomiste puno više zanima (pored privremenog olakšanja u vidu nižih kamatnih stopa) je kako će stvari izgledati u nešto dužem vremenskom kontekstu.

U kojoj je mjeri realno očekivati povratak na staro? Na to pitanje nitko nema konkretnog odgovora, ali ipak vrijedi zabilježiti kako većina vjeruje kako je era rekordno niskih kamatnih stopa, čiji počeci datiraju još iz prošlog stoljeća, nepovratno završena. Osim ukoliko se recesija pokaže osobito opakom što je scenarij koji zapravo nitko ne priželjkuje.

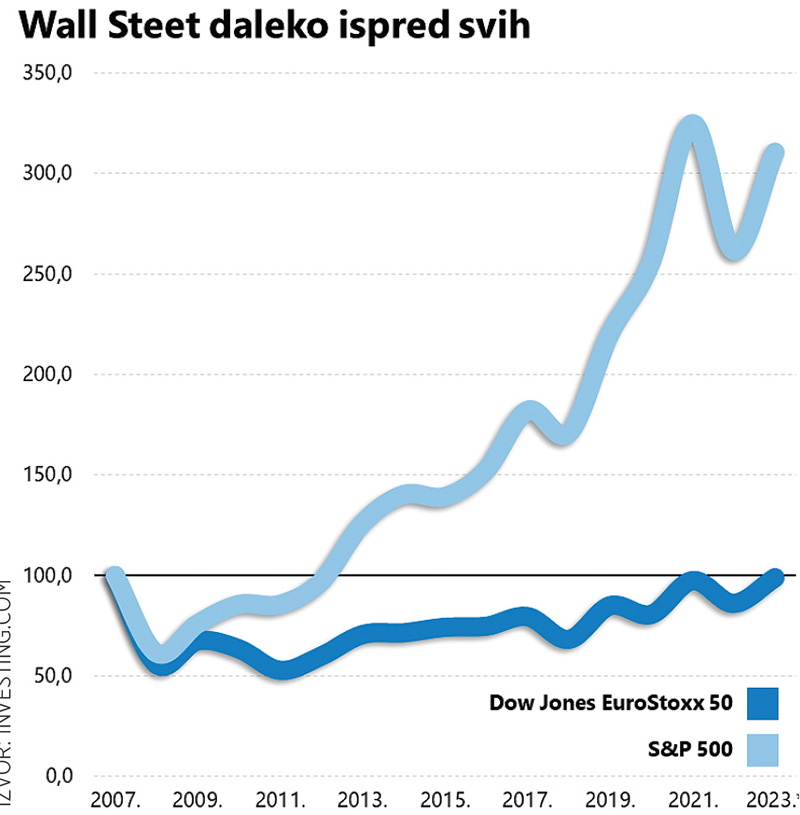

Nominalno, niže kamatne stope idu na ruku tržištu kapitala, ali razvoj događaja tijekom ove godine najbolje pokazuje koliko je izlišno prognozirati čak i generalni smjer kretanja. Ali zato valja istaknuti zanimljivu anomaliju koja je godinama išla na ruku Wall Streetu – unatoč bitno višim (skupljim) valuacijama, promatrajući stvari kroz prizmu izvedbe burzovnih indeksa američke su dionice bile neusporedivo bolji izbor.

Fiksiramo li startne pozicije na kraj 2007. godine, u osvit velike financijske krize, razlika u kumulativnoj izvedbi (do današnjih dana) američkih i europskih izdanja je, najblaže rečeno – drastična. Gubici su tijekom krizne 2008. godine bili otprilike podjednaki, no oporavak i tempo napredovanja nakon toga dramatično se razlikuju.

Iz europske perspektive, oklada na domaće igrače doima se posve promašenom, no može li regresija k prosjeku, gotovo nezaobilazna pojava na financijskim tržištima, donekle ispeglati tu razliku? U takav preokret vjeruju uistinu oni malobrojni. A onda opet, ama baš nitko početkom godine nije vjerovao u pozitivnu izvedbu dionica…