Tijekom rujna cijena WTI sirove nafte u nekoliko navrata spustila se ispod 83 dolara, na razinu koja je prije toga bila aktualna još krajem siječnja. I to unatoč fiksiranoj ponudi koja je mjesecima figurirala kao temelj alarmantnih upozorenja o dramatičnom rastu cijena nafte; ne tako davno, prognoze uvaženih analitičara dopuštale su mogućnost rasta sve do 200 dolara po barelu. Umjesto toga, cijena u drugoj polovici rujna sve jasnije ukazuje na posve drukčiji razvoj događaja.

Istini na volju, korekcija je dijelom uvjetovana otpuštanjem američkih strateških rezervi, a kako je riječ o operaciji ograničenog dosega (roka trajanja), lako je moguće da bi već u listopadu ili studenome mogli vidjeti značajnije pozitivne pomake cijene nafte.

Međutim, intervencija Bijele kuće nipošto ne može objasniti sličan fenomen koji se manifestirao u različitim segmentima tržišta roba, gurajući cijene silaznom putanjom. Objašnjenje opisanog fenomena ipak treba tražiti negdje drugdje.

Anemičan gospodarski rast

Kako navode analitičari Barclaysa, sinkronizirano usporavanje gospodarskog rasta na globalnoj razini ključ je za razumijevanje aktualnih zbivanja na tržištima roba. U njihovoj interpretaciji, sintagma obuhvaća tri vrlo bitna šoka koji redom predstavljaju ozbiljan udar na potražnju i time otvaraju prostor za rasprostranjeni pad cijena. Jedan je, naravno, energetska kriza koja bjesni na Starom kontinentu i lako može gurnuti veliki broj europskih zemalja u recesiju.

Tu je, nadalje, i zaokret u monetarnoj politici, koji je posljednjih mjeseci uzeo maha. Predvode ga američke monetarne vlasti, odlučne u namjeri da stopu inflacije svedu u prihvatljive okvire, ali ni druge središnje banke nemaju previše prostora za manevar – zabrinjavajuće visoka inflacija je pošast koju treba obuzdati prije nego se potpuno otme kontroli. I zato je povećanje kamatnih stopa posljednjih mjeseci postala posve uobičajena pojava. Restriktivnija monetarna politika posljednjih je mjeseci nezaobilazna pojava. Osim u – Kini.

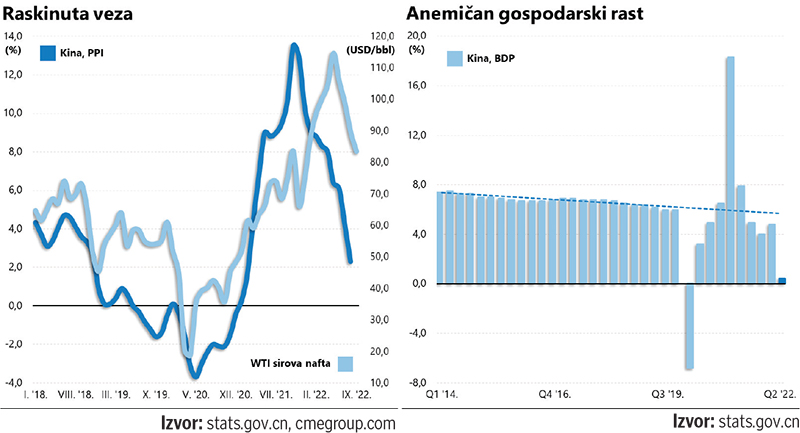

Barclays upravo Kinu navodi kao treći šok i ključnu sastavnicu sinkroniziranog usporavanja ekonomske aktivnosti na globalnoj razini; makar je riječ o fenomenu koji već neko vrijeme vuče cijene roba nizbrdo, površnim je promatračima iz zapadne perspektive ponešto teže pojmiti razmjere krize u najmnogoljudnijoj zemlji svijeta. Za ilustraciju može poslužiti usporedba proizvođačkih cijena u Kini (PPI) s kretanjem cijena sirove nafte. U normalnim okolnostima, usporedba nema previše smisla, jer kretanje cijena nafte (uz ostale inpute) zapravo uvjetuje cjenovnu politiku proizvođača.

Međutim, usporedba u ovom slučaju ilustrira nešto drugo i pokazuje kako niti dramatičan rast cijena sirove nafte krajem prošle i početkom ove godine (na grafikonu su prikazane cijene na kraju mjeseca) nije uspio rasplamsati inflacijsku spiralu u Kini.

U listopadu prošle godine, kada cijena sirove nafte preskače granicu od 80 dolara po barelu, kineski PPI indeks na godišnjoj razini bilježi rast od gotovo 14%; pet mjeseci kasnije, u ožujku ove godine, dok se cijena nafte kreće između 100 i 130 dolara po barelu, kineski PPI već se izražava jednoznamenkastim brojkama. I dok je rast proizvođačkih cijena u SAD-u tek u kolovozu ove godine sveden u jednoznamenkaste okvire, u Kini je u kolovozu iznosio tek mizernih – 2,3%. A to nije ništa drugo doli odraz nemoći, ili još konkretnije, anemičnog gospodarskog rasta koji se s određenim vremenskim odmakom prelio i na tržišta roba.

Sužen prostor za manevar

O slabašnoj ekonomskoj aktivnosti i anemičnom rastu zorno svjedoči i službena statistika: nakon 4,8% u prvom kvartalu, stopa rasta BDP-a na godišnjoj je razini u drugom kvartalu iznosila mršavih 0,4%. Šanse da Kina ostvari proklamirani cilj partijskih planera (koji se, nimalo slučajno, sve rjeđe spominje) od 5,5% rasta u ovoj godini ustvari su ravne nuli. Prije otprilike godinu dana, kada je kineski div Evegrande završio u bankrotu, mnogi su se pribojavali eksploziji nalik onoj iz 2008., kada je bankrotirao Lehman Brothers.

Ništa slično se nije dogodilo, premda je Evergrande bio najveći kineski developer, a krah konglomerata koji je pružio pipke od bankarstva do automobilske industrije nije izazvao nikakav sistemski šok. Barem ne odmah – danas je jasno kako je Evergrande bio okidač krize koja se širi koncentričnim krugovima, i uz nes(p)retnu asistenciju države, predstavlja ozbiljnu prijetnju gospodarskom rastu na globalnoj razini.

Građevina je godinama bila jedan od motora ekonomske aktivnosti u Kini, a Evergrande je kolapsom izazvao domino efekt koji, između ostaloga, objašnjava i naoko neobičan pad indeksa proizvođačkih cijena (a onda u konačnici i korekcija cijena roba na globalnoj razini).

Godinu dana kasnije, cijene nekretnina i dalje padaju, jer kineski građani sve teže kanaliziraju štednju u smjeru tržišta nekretnina, što onda ima za posljedicu i pad prodaje, i tako ukrug. I puno šire od toga, jer cijeli niz industrijskih grana naslonjenih na građevinu upravo zbog toga bilježi pad aktivnosti (što se onda manifestira i padom cijena). Cijeli taj proces bi mogao potrajati godinama.

Opisani lanac povezanih događaja potom valja proširiti i za grčevitu borbu na političkoj sceni, u kojoj aktualni predsjednik Xi Jinping pokušava ugrabiti i treći mandat. U takvim okolnostima središnja banka inertnošću pokušava sačuvati obraz aktualnom predsjedniku – snižavanje kamatnih stopa moglo bi potaknuti daljnje slabljenje juana, a nestabilna bi valuta mogla ugroziti percepciju stabilnog vođe.

No puno važnija je opasnost da nižim kamatnim stopama monetarne vlasti isprovociraju masovan egzodus inozemnih investitora, jer su prinosi na kineske obveznice nakon dugo vremena inferiorniji onim američkima. I konačno, rast dolara iznad 7 juana posljednji je puta (tijekom 2019. godine) uveliko pridonio eskalaciji trgovinskog rata na relaciji Washington – Peking, a to je, zbog slabašne domaće potražnje, zadnje što Partija u ovome trenutku priželjkuje.