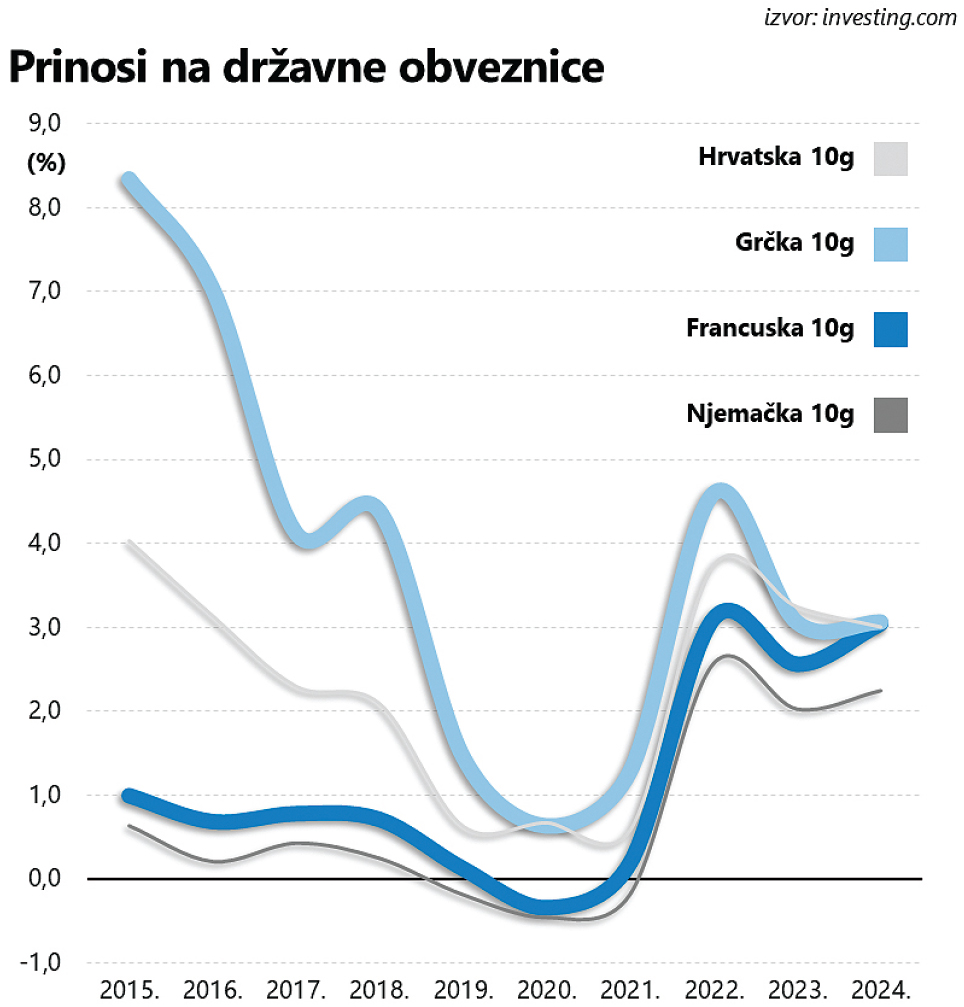

Nakon duge agonije, obilježene dubokom političkom krizom koja je u jednom trenutku ozbiljno poljuljala stabilnost Europske monetarne unije i ugrozila projekt zajedničke valute, prinosi na desetogodišnje grčke državne obveznice tijekom 2015. godine napokon su svedeni u jednoznamenkaste okvire.

Sretan epilog nadasve kaotične epizode bio je ravan čudu: ostavimo li po strani oportuniste avanturističkog duga, grčke su obveznice figurirale kao izrazito toksična aktiva koju su investitori mahom zaobilazili u širokome luku. Što je i sasvim razumljivo, obzirom na kolosalan nered u javnim financijama i činjenicu da je zemlja de facto bankrotirala (a formalno izbjegla bankrot nizom kompliciranih manevara, uz svesrdnu asistenciju Europske komisije i Europske središnje banke).

Oportunistima se upornost (i ogroman rizik) u konačnici itekako isplatila. Jer danas, nakon niza pozitivnih revizija koje su Grčkoj napokon priskrbile i investicijski (BBB-) kreditni rejting, prinosi na (desetogodišnje) državne obveznice i dalje su bitno viši od njemačkih, ali tek neznatno iznad hrvatskih (unatoč zamjetnom jazu kada je u pitanju kreditni rejting) i, što je za ovu priču još važnije, otprilike u rangu – francuskih. Zvuči nevjerojatno, jer druga po veličini europska ekonomija i ključan akter na kontinentalnoj političkoj sceni slovi za jednog od ključnih stupova Europske unije,. I baš zato je nazadovanje Francuske puno važnija tema od impresivnog grčkog oporavka (barem iz perspektive financijskih tržišta) koji je 2015. godine poprimio prepoznatljive obrise.

Indikatori javnog duga

Deset godina i sedam premijera kasnije (osmi je instaliran baš sredinom prosinca), Francuska je opterećena ozbiljnom političkom krizom i pritom opasno tone sve dublje u glib ekonomske stagnacije, svejedno se odbijajući suočiti sa surovom realnošću. “Francuska nije Grčka”, pomalo uvrijeđeno je u studenome francuski ministar financija Antoine Armand komentirao vrlo opipljivu nervozu ulagača i aktualna zbivanja na financijskim tržištima, nakon neuspješnog pokušaja izglasavanja proračuna za sljedeću godinu. Bio je to i svojevrsni apel široj javnosti i oporbenim strankama. No rijetki su investitori koji bi u ovome trenutku bili spremni zdušno podržati tu tezu.

Konkretni indikatori su, dakako, još uvijek na strani Francuske. Primjerice, francuski javni dug se kreće oko 110% BDP-a, dok je u slučaju Grčke prošle godine iznosio čak 162%. Financijska su tržišta, međutim, mahom okrenuta budućnosti i muče ih suprotstavljeni trendovi: Grčka je 2020. godinu zaključila s javnim dugom od čak 207% BDP-a, te program fiskalne konsolidacije (zasad) daje vrlo opipljive rezultate. A to se baš i ne može reći za Francusku, osobito nakon najnovije eskalacije krize na političkoj sceni zbog koje se predsjednik Macron našao u vrlo nezavidnom položaju.

Možda još važnija je struktura javnog duga: Grčka je neprikosnoveni europski lider kada je riječ o udjelu zajmova (više od 70%) koji u ukupnog dugu uglavnom predstavljaju potraživanja supra-nacionalnih financijskih kreditora poput Međunarodnog monetarnog fonda (MMF) i Europskog stabilizacijskog mehanizma (ESM). S druge strane, tek četvrtina grčkog javnog duga (najniži udio među zemljama Europske unije) otpada na vrijednosne papire u vlasništvu institucionalnih investitora koji na prve znakove (ozbiljnih) problema počesto bježe glavom bez obzira. Otuda proizlazi i, uvjetno rečeno, popularnost grčkih obveznica među ulagačima, itekako svjesnih kako je repriza krize iz prošlog desetljeća malo vjerojatna. Uostalom, premijer Kyriakos Mitsotaki je već najavio prijevremenu otplatu milijardi eura zajmova, što bi trebalo osjetno popraviti još uvijek vrlo neugodan omjer javnog duga i BDP-a.

Kronično nestabilna politička scena

Činjenica da je proračunski deficit već desetljećima jednog od prepoznatljivih obilježja francuske ekonomske politike u kontekstu rastućeg duga poprima bitno drukčije konotacije. Tako barem proizlazi iz analize domaćeg Vijeća za ekonomske analize, a pred vladajuću garnituru nameće potrebu donošenja radikalni(ji)h mjera (bilo putem viših poreza ili smanjene javne potrošnje).

No, time dolazimo do zbivanja na domaćoj političkoj sceni i brzoplete odluke o raspisivanju ovogodišnjih izbora kojima je Macronu bitno sužen prostor za manevar, te je izglasavanje nepovjerenja vladi Michela Barniera krajem studenoga za mnoge bilo tek pitanje vremena. I usput je poslužilo kao katalizator nepovoljnog trenda kojim se Francuska, prema kriteriju dugoročnih kamatnih stopa, sve više udaljava od Njemačke, te se po prvi puta našla ispod – Grčke. Reakcija financijskih tržišta naoko se čini pretjeranom, ali pritom svakako valja podsjetiti na kratkotrajnu kaotičnu epizodu, u prvom redu obilježenu dramatičnim rastom prinosa na državne obveznice, koja je Liz Truss koštala premijerske pozicije; investitori su je doslovno prožvakali i ispljunuli.

Na to je upozorio i Michel Barnier, ali ga očito nitko nije slušao. Štoviše, ispitivanja javnog mijenja pokazuju da taktika koju su u nekoliko navrata iskušali američki Demokrati, prozivajući radikalno krilo Republikanaca za opstrukciju i kronično pomanjkanje financijske odgovornosti prilikom pregovora o povećanju kontroverznog limita javnog duga, vladajućoj garnituri u Francuskoj nije donijela nikakve opipljive koristi.

Politika je, dakle, francuska slaba točka, a pogreške aktualnog predsjednika vješto koristi Nacionalna fronta Marine Le Pen. Međutim, iz perspektive investitora “desno” i “lijevo” u kontekstu političke orijentacije su manje bitne stavke – puno važniji je kurs fiskalne politike i sposobnost vladajuće administracije da zauzda rastući javni dug. Gubitkom podrške parlamenta (i dobrog dijela javnosti),

Macron teško može provesti potrebne reforme i stabilizaciju javnih financija, dok oporba, i lijeva i desna, populističkim porukama podgrijava tenzije i uporno ignorira pozive na suradnju i implementaciju restriktivnije fiskalne politike, užurbano se spremaju za izbore (najranije u ljeto iduće godine). Ukoliko Macron ponudi ozbiljnije koncesije dijelu oporbe, pokopat će ga investitori. U suprotnom bi to mogli učiniti birači.

Viša cijena povjerenja ulagača

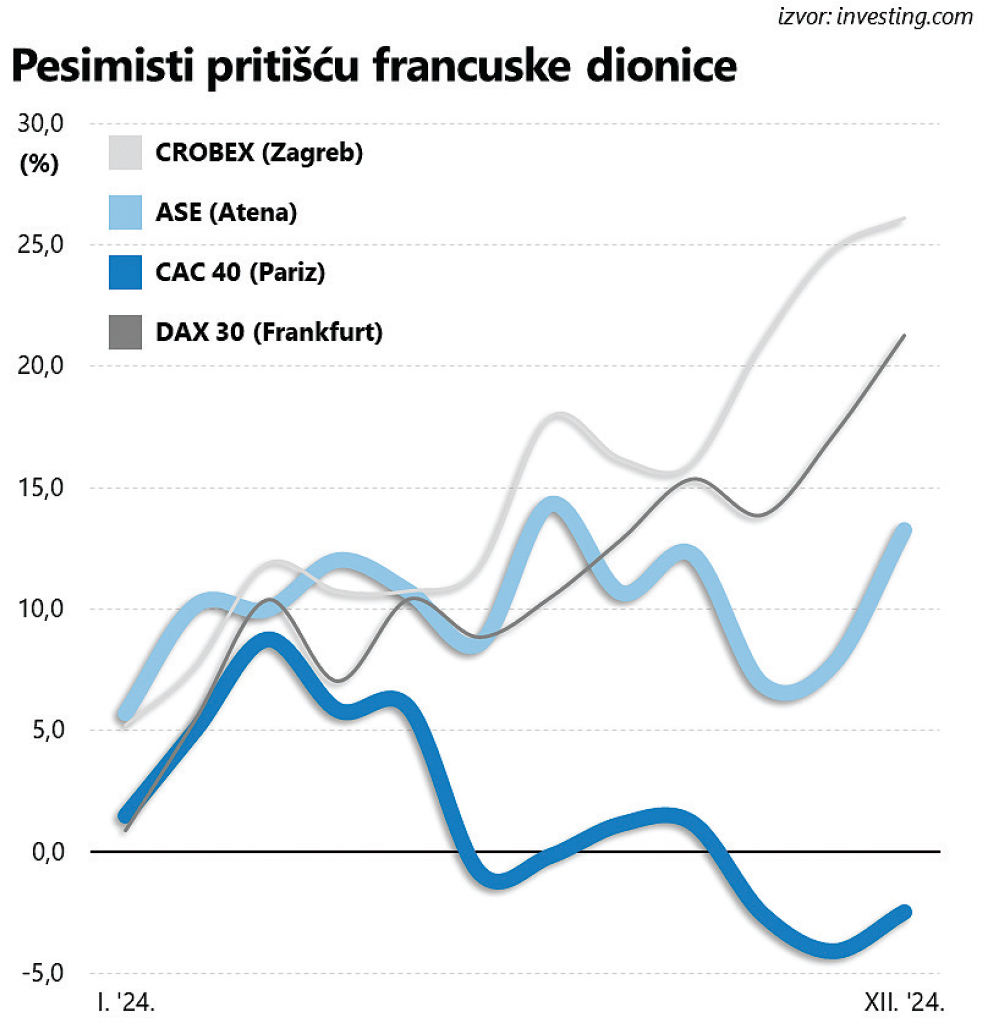

Negativnih reakcija agencija za procjenu kreditnog rejtinga ove je godine bilo pregršt. Moody’s je u prosincu Francusku degradirao na Aa3 (tri stepenice od vrha ljestvice), a sličan je potez Standard & Poor’s povukao još u svibnju, opravdavši na neki način negativne reakcije ulagača. Pesimizam pritom nije sveden samo u relativno uske okvire tržišta obveznica. Naime, Pariz je jedno od rijetkih kontinentalnih tržišta koje u odnosu na početak godine bilježi negativan pomak. Grčka je, dakako, čvrsto na pozitivnom teritoriju, baš kao i Njemačka (hrvatski CROBEX je u promatranom razdoblju otišao još i dalje).

Bez funkcionalne vlade, stabilne vladajuće većine u parlamentu (samo ove godine izmijenila su se čak četiri premijera) i prihvatljivog proračuna za iduću godinu, te uz anemičan gospodarski rast, Francuska je stigla do ruba začaranog kruga u kojem visoki proračunski deficit (trenutno oko 6% BDP-a, ili dvostruko više od prosjeka zemalja monetarne unije) potencira daljnji rast javnog duga, a time onda i poskupljuje troškove zaduživanja koji otvaraju još veću rupu u proračunu.

Moody’s u obrazloženju svoje odluke navodi kako su šanse za značajniju redukciju deficita iznimno male. Očekuje se tek simbolično smanjenje na 5,4%. U takvim okolnostima činjenica da su prinosi na talijanske državne obveznice još i viši teško može zvučati utješno. Prema nekim procjenama, akumulirane short oklade na pad cijene francuskih obveznica (odnosno, na daljnji rast prinosa) nominalno su premašile brojne evidentirane na vrhuncu velike financijske krize 2008. godine.

Bliži kraj krivulje prinosa (kratkoročne kamatne stope) pod neizbježnim je utjecajem aktualnog kursa monetarne politike Europske središnje banke – smanjenje ključnih kamatnih stopa, kao i izgledan nastavak silaznog ciklusa u idućoj godini, spustio je prinose na dvogodišnje državne obveznice širom Starog kontinenta. Ali na nešto duži rok, u slučaju desetogodišnjih obveznica, stvari izgledaju bitno drukčije: u usporedbi s početkom godine, prinosi na grčke obveznice jedva da su se pomakli, dok su francuski porasli sa 2,5% na 3%.

Tu divergenciju (i evidentnu refleksiju pesimizma ulagača) nisu izbjegle čak ni njemačke obveznice, kojima su turbulencije na domaćoj političkoj sceni također nanijele ozbiljnu štetu. A Donald Trump još nije ni ušao u Bijelu kuću, a kamoli konkretnije formulirao novi smjer ekonomske politike koja bi lako mogla rasplamsati globalni trgovinski rat i dodatno usporiti gospodarski oporavak diljem Europe (ili još i nešto gore od toga).