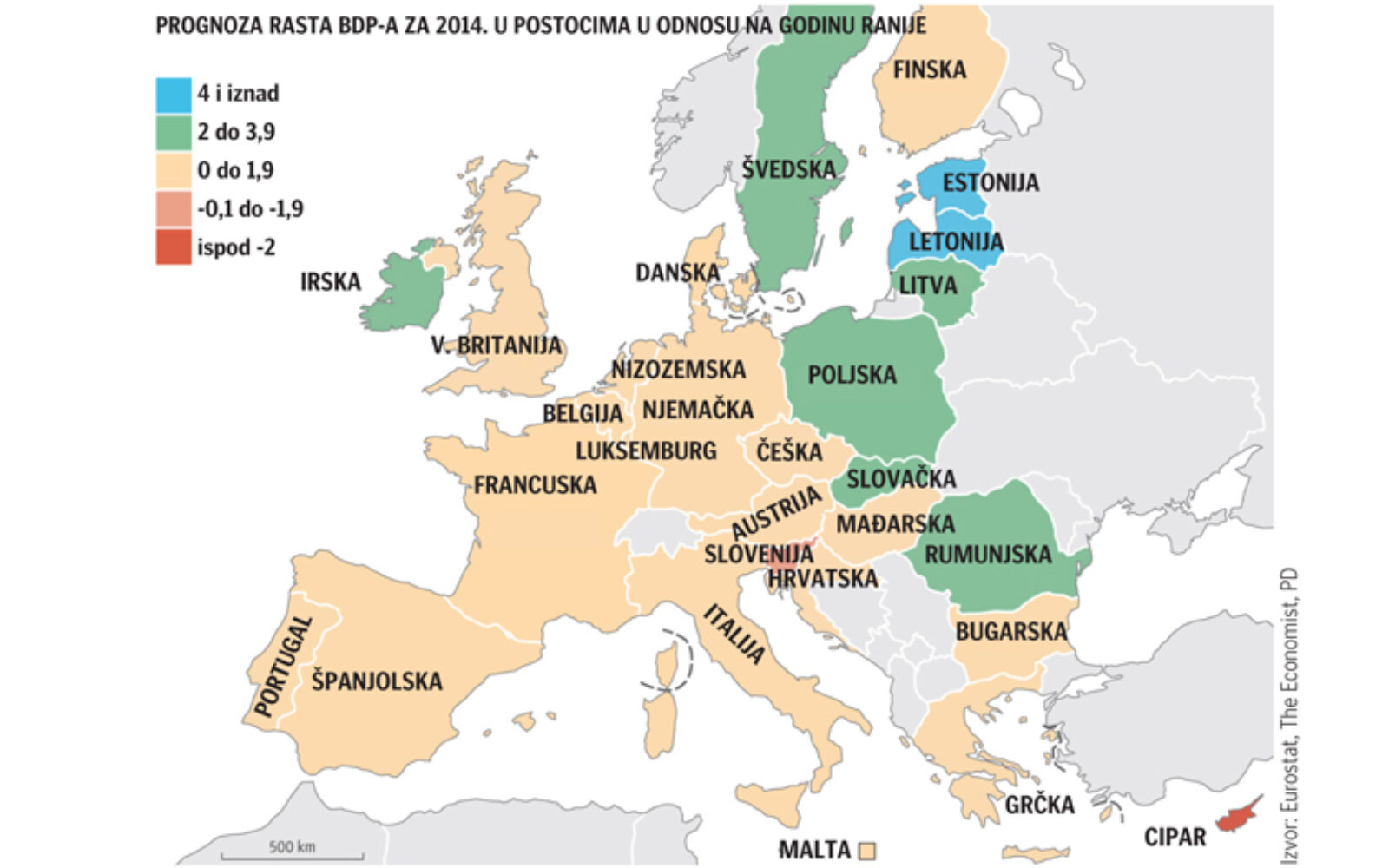

Unatoč tome što posljednji podaci sugeriraju da je eurozona konačno na putu oporavka ključni problemi koji su zapravo i izavali dužničku krizu samo su pometeni pod tepih. Naime, dok se Europska unija u rješavanju krize primarno bavila štednjom i pitanjem deficita država članica. loši krediti građanima i kompanijama ostavljeni su po strani.

Kako piše The Economist ti bi problemi mogli vrlo brzo početi izlaziti na vidjelo. Naime, predsjednik Europske središnje banke Mario Draghi najavio je prošlog tjedna kako će u drugoj polovici iduće godine početi nadzor bilanci 128 najvećih banaka u eurozone kako bi se utvrdili i provodili jasni standardi kvalitete zajmova. Cilj ovog procesa je i utvrditi koje su banke zdrave, kojima je potrebno još kapitala, a koje valja ugasiti. Draghi se tu mora nositi s velikim otporom političara eurozone, pa čak i razborita i mudra Njemačka, piše The Economist, oklijeva oko pitanja koliko duboko bi se trebale sondirati poslovne knjige banaka, a kamoli da ih se prisili da ih počiste same. Sigurno je da će ovaj proces otvoriti niz pitanja o državnim obveznicama koje su banke kupovale posljednjih godina. Međutim, najveći problem su loši krediti za građanstvo i kompanije. Iako je neosporno kako je Grčka upala u krizu zato što je vlada trošila previše i istodobno prikupljala premalo poreza. no u drugim zemljama je generator problema bio privatni sektor.

Tako je okidač u Irskoj i bio hipotekarni dug, u Portugalu korporativni, dok je Španjolska bila izložena oba ta čimbenika. U sve te tri države zajednički korporativni i dug građana ukupno je 200 posto veći od BDP-a prije izbijanja krize, mnogo više nego u SAD-u (175%) ili Velikoj Britaniji (205%).

Nažalost u Eurozoni nije učinjeno gotovo ništa da bi se smanjilo to opterećenje. Zahvaljujući otpisu dugova i bržem rastu BDP-a u SAD-u je riješeno dvije trećine duga građana nakupljenog tijekom godina gospodarskog buma. Rigorozne mjere štednje nametnute perifernim članicama eurozone produbile su recesiju njihovih gospodarstava, što je otežalo razduživanje.

Drugi problem je i taj što su oslabljene banke oklijevale u prihvaćanju činjenice da postoje loši krediti, a treći problem je što europski zakoni o stečaju mnogo manje naklonjeni dužniku od primjerice američkih.

Problem korporativnog duga najakutniji je u Portugalu, Španjolskoj i Italiji, gdje prema MMF-u 50, 40, odnosno 30 posto kompanija od svojih prihoda ne može otplaćivati kamate za svoje dugove. Te kompanije ne mogu niti investirati niti rasti. Kreditno opterećenje građana posebno je veliko u Irskoj i pomalo neočekivano u Nizozemskoj, i u obje države premašuje 100 posto BDP-a.A ako ne popuste ova opterećenja građana i kompanija teško je očekivati ozbiljniji gospodarski rast u Europi.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu