Unatoč silnom trudu podebljanom izdašnim državnim potporama, kineski COMAC (engl. Commercial Aircraft Corporation of China) dosad nije ozbiljnije uspio narušiti duopol koji vlada u segmentu proizvodnje velikih civilnih zrakoplova – Airbus i Boeing su već godinama dominantni igrači na globalnoj razini i sva je prilika da se ništa po tom pitanju u skorije vrijeme neće promijeniti.

U takvom odnosu snaga, te uz cijeli niz nevjerojatnih i podrobno dokumentiranih problema, fascinantne šlampavosti i, još gore, evidentnog nemara od strane američkog Boeinga, bilo bi logično pretpostaviti da će se investitori okrenuti europskom Airbusu i nagraditi kvazi-monopolističku poziciju na tržištu. No logika je u ovoj priči ipak bitno drukčija i ne podržava pojednostavljene zaključke.

Inženjeri i računovođe

S padom cijene dionica od oko 30% od početka godine, Boeing je čvrsto na začelju liste kompanija u sastavu S&P 500 indeksa i baš ništa ne daje naslutiti skori preokret. Doduše, uz tako očajnu izvedbu već i povremeni bljeskovi mogu djelovati ohrabrujuće (i profitabilno iz perspektive špekulanata), ali u američkom zrakoplovnom divu nešto je fundamentalno – pokvareno.

James Surowiecki tvrdi kako su stvari krenule naopako još krajem prošlog tisućljeća, kada je Boeing preuzeo McDonnell Douglas, ali i korporativnu kulturu koja je u prvi plan gurala poslovne rezultate kompanije (gurnuvši imperativ sigurnosti i pouzdanosti u drugi plan), nostalgično se prisjećajući nekih drugih vremena u kojima je, zahvaljujući stručnosti horde kvalificiranih inženjera, nastala znakovita krilatica blago nacionalističkog prizvuka “If it’s not Boeing, I’m not going”.

Dramatičnu promjenu korporativne kulture pratila je izdašna dobit kompanije, a sve to su ulagači obilato honorirali, barem do pojave prvih problema na MAX inačici modela 737. Dvije zrakoplovne nesreće 2018. i 2019. godine, u kojima je poginulo ukupno 346 putnika i članova posade, stvari su okrenule naglavce: svi MAX modeli prisilno su prikovani za tlo na gotovo dvije godine, no umjesto očekivanog poboljšanja uslijedio je bizaran nastavak priče, obilježen nizom propusta u proizvodnji, poput neispravnih senzora i slabo pričvršćenih vijaka koji su iznjedrili viralnu snimku s vratima zrakoplova kako otpadaju usred leta Alaska Airlinesa.

Zbog svega navedenog, Surowiecki je (uz određene ograde) promjenu korporativne kulture označio ključnom prekretnicom, opisujući je banalnom konstatacijom kako su umjesto inženjera na čelne pozicije kompanije zasjele – računovođe.

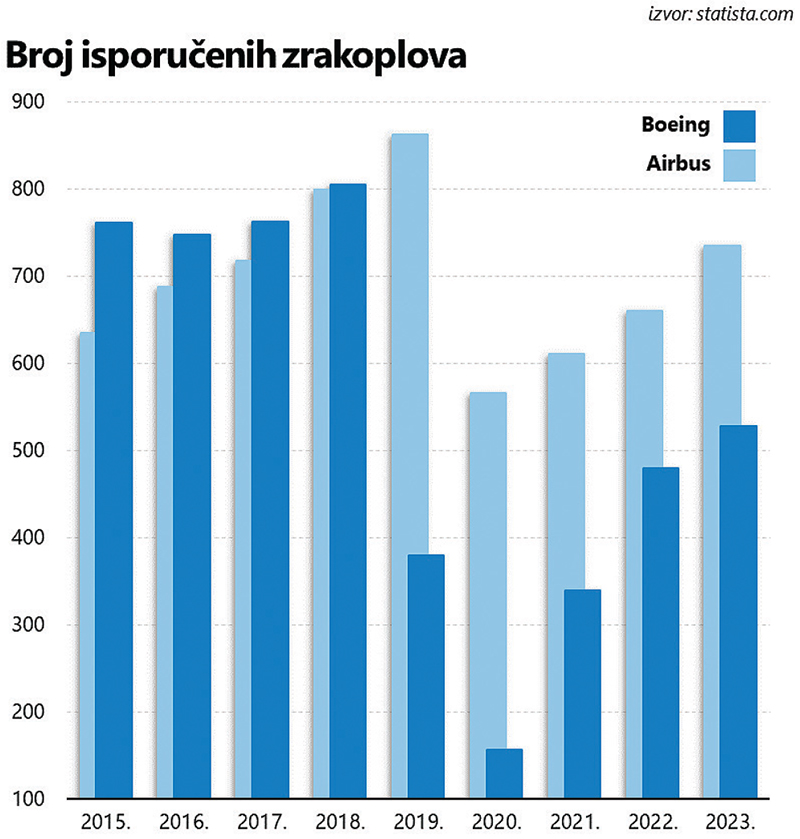

A njihova računica pokazala se posve pogrešnom, što se lako dade uočiti usporedbom broja proizvedenih i isporučenih zrakoplova u odnosu na brojke s druge strane Atlantika: sve do 2018. godine, Airbus je bio u sjeni svog američkog rivala, ali je 2019. godine ta prednost potpuno nestala. Štoviše, Airbus je od tada do danas isporučio gotovo dvostruko više zrakoplova, potvrdivši lidersku poziciju na tržištu.

Proizvodnja zrakoplova sastavljenih od doslovno stotinu tisuća dijelova prilično je kompliciran posao, a k tome i pod konstantnim povećalom javnosti jer već i jedna pogreška može dovesti do katastrofalnih posljedica. Fokusirajući se na kriterij profitabilnosti, Boeing je sve više oslanjao na outsourcing, izgradivši kompleksan lanac nabave sastavljen od stotina proizvođača dijelova koji su se na kraju spajali na proizvodnim linijama naručitelja. Koncept naizgled zvuči suvislo, ali je u ovom slučaju praksa demantirala teoriju. I da ironija bude još i veća, usredotočenost na poslovne rezultate na nešto duži rok rezultirala je prilično razočaravajućom izvedbom dionica.

Pad dionica na krilima većih narudžbi

Pred Boeingom je dug put povratka koji će u velikoj mjeri biti obilježen grčevitim pokušajima da povrati izgubljeno povjerenje kupaca, a još prije toga i regulatora koji zahtijevaju detaljan popis mjera kojima kompanija namjerava riješiti brojne sigurnosne probleme. I to u trenutku kada se svijet oporavlja od posljedica pandemije i narudžbe novih zrakoplova bilježe dramatičan rast.

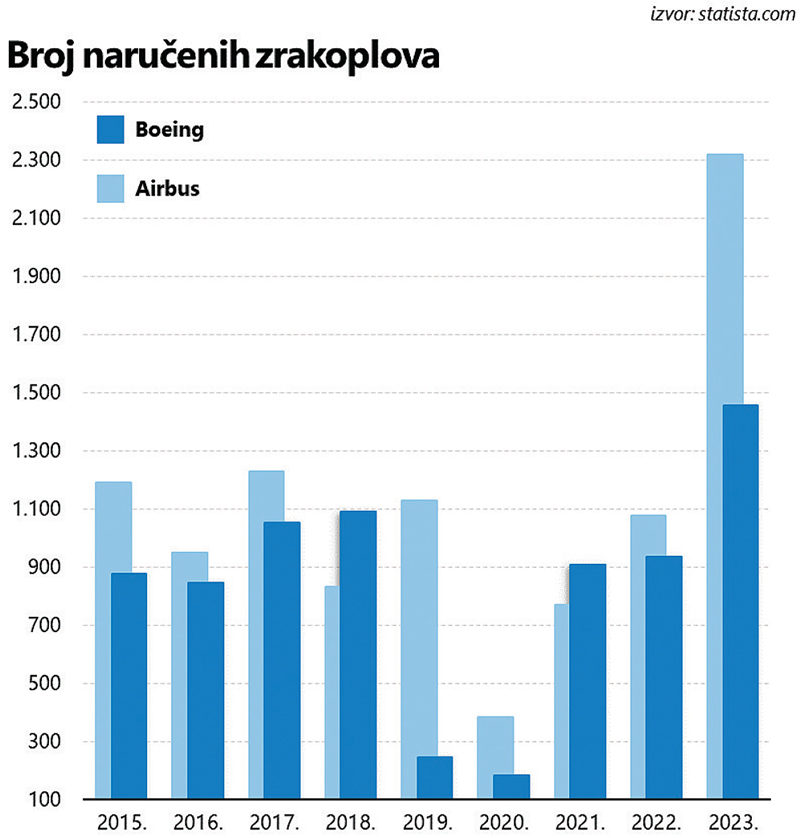

Kao prikladna ilustracija može poslužiti podatak da je Airbus samo tijekom prošle godine zaprimio narudžbe za više od 2.300 zrakoplova i uvjerljivo nadmašio desetak godina star rekord (oko 1.800 zrakoplova). I u slučaju Boeinga, broj naručenih zrakoplova dosegao je najvišu razinu u posljednjih deset godina, ali je ukupna cifra bitno niža – manje od 1.500 zrakoplova.

U uvjetima rastuće (globalne) potražnje i problema koji uporno opsjedaju Boeing, bilo bi logično za očekivati spektakularnu izvedbu Airbusa, no dionice su početkom srpnja (u odnosu na kraj prosinca prošle godine) bile – u minusu? Zvuči nevjerojatno, osobito nakon optimistično intoniranog početka godine kada su stvari izgledale bitno drukčije.

Boeing je morao objašnjavati pozadinu niza bizarnih incidenata i ponuditi regulatorima uvjerljive odgovore na brojna pitanja i nedoumice, dok se Airbus mogao pohvaliti gotovo besprijekornom praksom, obilato koristeći probleme svog najvećeg suparnika. A onda je europski proizvođač naprasno obznanio negativnu reviziju prijašnjih projekcija, najavljujući slabiju dobit od očekivane, pri čemu bi razlika u konačnici mogla premašiti milijardu eura. Razlog? Nestašica dijelova.

Airbus ima velikih problema s kooperantima, zbog čega su planovi ekspanzije gurnuti još dalje u budućnost. U kontekstu proizvodnje popularnog modela A320, kompanija trenutno isporučuje manje od pedesetak zrakoplova mjesečno, a cilj od 75 komada na mjesec opet je pomaknut, sve do 2027. godine. Zbog toga bi s proizvodnih linija tijekom ove godine trebalo izaći ukupno tridesetak zrakoplova manje (od planiranog broja), a problemi u opskrbnom lancu zasjenili su niz dobrih vijesti, isprovociravši bijeg ulagača koji je u drugom kvartalu rezultirao zamjetnim padom cijene dionica.

Problematični dobavljač

U tom kontekstu valja promatrati i recentna zbivanja unutar sektora: Boeing i Airbus su dogovorno razdijelili problematičnog i jednog od najvažnijih dobavljača, Spirit AeroSystems, preuzimajući na sebe odgovornost (ali i dugove, kao posljedicu loših poslovnih rezultata) kako bi uveli više reda u proizvodne procese. Airbus je platio simboličnu cijenu od jednog eura, stekavši time izravnu kontrolu nad proizvodnim linijama od Sjeverne Irske, preko Francuske do Maroka, jer je zadnje što mu treba nekakva repriza scenarija koji je zadesio Boeing.

Spirit, naime, proizvodi trup 737 MAX modela uz koji se posljednjih godina vežu brojne manjkavosti, a još prije dvadesetak godina odvojen je od matične kompanije u pokušaju da se Boeing učini profitabilnijim.

A onda opet, budući je riječ o vrlo specifičnom sektoru u kojem je proizvode nemoguće supstituirati, Airbus nije bio u stanju kapitalizirati nagomilane probleme s druge strane Atlantika, niti ogromnu potražnju pretočiti u poslovne rezultate koji bi bili po ukusu ulagača. I zato dionice obaju kompanija uvelike zaostaju za izvedbom sektora obrane u cjelini; i dok MarketVector Global Defense Industry ETF rastom cijene može parirati kao i iznimno popularnim izdanjima hi-tech sektora, i Airbus i Boeing su ostali daleko iza.

Dugotrajni oporavak

Naravno, duboka korekcija dionica Boeinga ne bi trebala nikoga čuditi; bilo bi iluzorno očekivati zaokret koji se može mjeriti u danima ili mjesecima. Oporavak će potrajati puno dulje, i neće ovisiti isključivo o poslovnim odlukama Uprave. To na neki način potvrđuje i svojevrsno prizemljenje koje je Airbus priuštio svojim dioničarima.

Dobar dio njih zaboravio je pritom na negativnu stranu duopola: obzirom je riječ o bitno drukčijim proizvodima, probleme s nabavkom dijelova ne može riješiti pad proizvodnje kod konkurencije. Premda su popis dobavljača dvaju kompanija vrlo sličan, naprosto je riječ o nekompatibilnim dijelovima za koje je u kratkome roku nemoguće naći adekvatnu zamjenu.

A potonja činjenica sada djeluje poput utega na dionice Airbusa. I što je još važnije, neće biti nimalo lako opravdati pomalo napregnute valuacije potonjeg, u dobroj mjeri izvedene iz prilično pojednostavljene premise naslonjene na probleme koji tište Boeing. Airbus time doista jest profitirao, ali ni izbliza u onolikoj mjeri kako su to očekivali investitori.