Svi su u niskom startu, no podigli su visoke kulise iza kojih vješto prikrivaju ne samo svoje poslovne planove i nove cjenike nego i nervozu dok nestrpljivo osluškuju tko će između njih 14 i s kakvim modelom krenuti u tržišnu utakmicu. Ovako aktualne (ne)prilike na ovdašnjem tržištu obveznih autoosiguranja opisuju dobri poznavatelji situacije unutar industrije osiguranja nakon što je prošloga tjedna Generali osiguranje ukupnoj konkurenciji bacilo u lice rukavicu izazova vezanu uz liberalizaciju i rušenje cijena svojih autopolica do 23 posto.

Visoki limiti

Naime, unatoč konkretnom upitu namjeravaju li možda uskoro krenuti tragom Generali osiguranja na radost osiguranika, odaslanom u desetak društava, odgovorilo je tek njih nekoliko, i to terminologijom koja bi mogla biti dobra preporuka za ulazak u diplomatske krugove. Tržišni lider Croatia osiguranje (CO), koji prisvaja gotovo 27 posto ukupne premije na obveznim autoosiguranjima, ali i Allianz te Basler i Grawe kratko poručuju kako sustavno prate događanja vezana uz tržište automobilske odgovornosti, spremni su odgovoriti na sve izazove liberalizacije i svojim klijentima ponuditi optimalnu cijenu na način koji će maksimalno očuvati sigurnost cijeloga sustava osiguranja motornih vozila.

Generali osiguranje svojom ponudom jeftinije pojedinačne police autoosiguranja do čak 23 posto zapravo je ljestvicu postavilo vrlo visoko, neslužbeno nam objašnjava jedan sudionik iz industrije osiguranja. Da je Generali izašao s nižim postotkom, možda deset do 15 posto, vjerojatno bi se još nekoliko društava u kratkom razdoblju tržištu predstavilo sa svojim novim modelima cjenika. U ovakvim okolnostima većina društava pričekat će koji tjedan da vidi rasplet, hoće li osiguranici brojnije pohrliti ugovarati police kod Generali osiguranja, misli naš sugovornik.

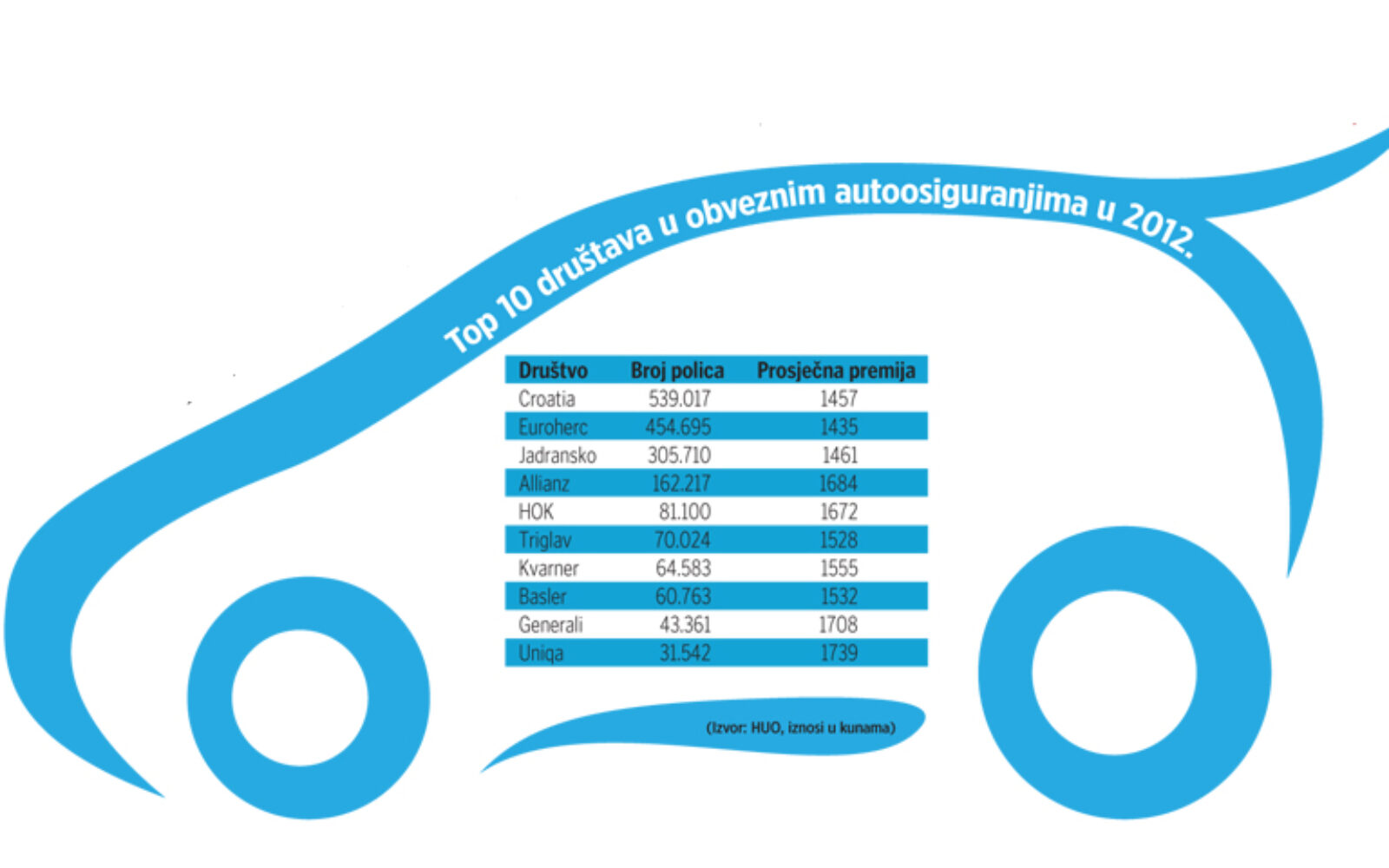

Od 15 društava koja tržištu nude policu obveznih autoosiguranja prvih deset prisvaja čak 93,4 posto od ukupne premije. Prosječna cijena autopolice svih 15 društava u 2012. iznosila je 1511 kuna, no četvereac: Croatia, Euroherc, Grawe i Jadransko bili su jeftiniji od prosjeka. Sa 1435 kuna najpovoljniji je lani bio Euroherc, dok je među prvih deset najskuplju policu nudila Uniqa (1739 kn), a u ukupnoj skupini Velebit (1846 kuna). Generali je do nedavne odluke držao bokove Uniqi i Velebitu, njegova prosječna polica lani je stajala 1708. Upravo u tom detalju Generali je vjerojatno i našao prostor za rezanje cjenika jer, liberalizacija dosljedno primijenjena zapravo odgovornim vozačima donosi nižu cijenu police, a ostalima i značajno skuplju.

Iako je industrija osiguranja još od zakonske izmjene 2008. imala otvorenu opciju za liberalizaciju cjenika, Hrvatska agencija za nadzor financijskog tržišta odlučila se konzervativnim pristupom otkloniti namjeru društava da posegnu za takvim modelom te je svojedobno odbila cjenike Allianza i Generali osiguranja. U međuvremenu su se rasplele dvije (ne)očekivane okolnosti. Tim koji je pregovarao o financijskom poglavlju, a vodio ga je aktualni guverner Boris Vujčić, zaboravio je upravo za društva koja nude autoosiguranja osiguranja izboriti prijelazno razdoblje za povećanje minimalne svote za pokriće štetnih događaja. Od ulaska Hrvatske u EU po svakom štetnom događaju za saniranje posljedica smrti, invaliditeta ili ozljeđivanja minimalna svota morala se povećati sa 6,5 milijuna kuna na 42,8 milijuna, a za pokriće šteta na imovini osiguranika stradalih u prometu sa 1,5 na 8,5 milijuna kuna. U toj enormnoj obvezi te i dalje visokom nametu koji ova skupina društava uplaćuje Hrvatskom zavodu za zdravstveno osiguranje radi saniranja posljedica prometnih nezgoda, ne po stvarnim štetama već u postotku od premije, osiguravatelji su nalazili argumente koji priječe pojeftinjenje autopolice.

Uštede za niže cijene

Međutim, njihovi financijski podaci iz razdoblja 2008.-2012. svjedoče da su lani naspram 2008. upravo na isplaćenim odštetama ostvarili uštedu od čak 519,8 milijuna kuna. Broj šteta u pet godina smanjen je za više od 33 tisuće, taj je trend nastavljen i tijekom prvih osam mjeseci 2013. Upravo u tom detalju mnogi vide prostor u kojemu bi osiguravatelji morali pronaći rezerve za smanjivanje cijena auto polica.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu