Zloguke prognoze s početka pandemije koronavirusa o tome koliko bi, primjerice, mogli porasti tzv. loši krediti kad se počnu izmicati “pomoćni kotači” Covid-mjera, nisu se ostvarile.

Privremene obustave postupaka prisilne naplate ukinute su već prošle jeseni, a u ovu se godinu ušlo i s jako smanjenim obujmom kreditnih obveza u režimu Covid moratorija u odnosu na masovno posezanje za tom mjerom nakon početnog pandemijskog udara. No udio neprihodujućih kredita u ukupnima sredinom ove godine manji je i u odnosu na kraj prošle godine i u odnosu na pretkrizne razine.

Prema podacima središnje banke, na kraju lipnja udio NPL-ova iznosio je 5,07 posto nasuprot 5,45% sredinom prošle ili 7,18 posto pretprošle godine.

Kod poduzeća sada taj udjel iznosi 11,6 posto, što je također manje nego na kraju pretpandemijske 2019. kad je iznosio 13,6 posto ili 2018. godine kad je petina ukupnih kredita tvrtkama u Hrvatskoj bila klasificirana među neprihodonosne.

Osim što je poslovni sektor lanjske šokove dočekao u boljoj kondiciji nego u slučaju krize 2008. mnogi će reći da je i odgovor na koronakrizu bio snažniji i u konačnici učinkovitiji. Ipak, kad je riječ o trendu neprihodujućih kredita valja primijetiti da su ponovno živnule i aktivnosti prodaje NPL-ova agencijama za otkup i naplatu potraživanja.

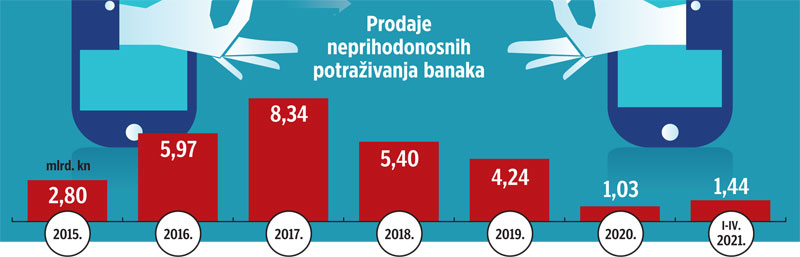

Lani su te prodaje pod utjecajem Covid mjera bile poprilično zamrle. Samo 1,1 milijardu kuna knjigovodstvenog iznosa potraživanja (od čega 634 milijuna plasiranih tvrtkama) banke su u 2020. prepustile agencijama, što je najmanji iznos još od 2011. godine.

Na tom tragu bio je i prvi ovogodišnji kvartal s prodajom 330 milijuna kuna problematičnih kredita (za cijenu od 144 milijuna), no već u drugom tromjesečju agencijama za otkup i naplatu potraživanja prepušteni su NPL portfelji teški 1,1 milijardu kuna, za što su banke prihodovale više od 600 milijuna kuna. Dakle, više nego tijekom cijele prošle godine.

Zdenko Adrović, predsjednik Hrvatske udruge banaka/JURICA GALOIĆ/PIXSELL

Prodaje potraživanja u proteklih su desetak godina bile glavni instrument čišćenja bi-lanci kreditnih institucija. Računajući i ovogodišnje od gotovo 1,5 milijardi kuna, ukupno je na taj način dosad riješeno 38,8 milijardi neprihodujućih plasmana.

S obzirom na relativno nisko današnje stanje neprihodonosnih kredita, a sredinom godine bilo ih je 10,2 ili od ukupno 88 mlrd. kuna kredita poduzećima te 10 od ukupno 140 mlrd. kuna đ stanovništvu, u dogledno vrijeme nije realno očekivati ni razmjere prodaja potraživanja kakvi su bilježeni nekad (npr. 2016. godine šest milijardi, a 2017. rekordnih 8,3 mlrd.).

No, ovogodišnje brojke zanimljivo je sagledati i s aspekta lanjskih izmjena Zakona o porezu na dobit, kojima se konačni otpisi duga od ove godine bankama tretiraju kao porezno priznati rashod.

Zakonske izmjene u tom dijelu obrazložene su željom da se potakne “brže i efikasnije provođenje otpisa dugova građanima i poduzetnicima od strane kreditnih institucija koje bi se tako destimuliralo u prodaji kreditnih plasmana agencijama za otkup potraživanja, odnosno motiviralo ih da se putem konačnog otpisa što više olakša položaj dužnika, građana i poduzetnika.

Predlagatelji zakona referirali su se pritom i na očekivanje da bi koronakriza mogla smanjiti sposobnosti otplate kredita građana i poduzetnika te da bi se posljedično mogla pojaviti potreba za restrukturiranjem kreditnih plasmana, uključujučći i otpise.

Znači li to da spomenuta porezna novost bankama nije zanimljiva? Pita li se banke, takav zaključak ne stoji.

Što se promijenilo?

Do kraja 2020. godine otpis bilo kojeg dijela potraživanja mogao se tretirati kao porezno priznati trošak samo u slučajevima kada je banka prethodno poduzela sve radnje u cilju naplate duga i utvrdila konačnu nemogućnost naplate.

To je u značajnoj mjeri ovisilo o diskrecijskoj procjeni poreznog tijela, a time umnogome i ograničavalo primjenu mogućnosti izravne nagodbe dužnika i banke, podsjećaju u Erste banci ističući kako je sa zakonskim okvirom koji je stupio na snagu početkom ove godine u većoj mjeri omogućeno korištenje izravne nagodbe dužnika i banke oko plaćanja dijela dugovanja bez dodatnih poreznih troškova i troškova sudskih postupaka.

Tijekom ove godine, kažu, nisu prodavali tzv. NPL plasmane agencijama za naplatu potraživanja. Dodaju kako se stupanjem na snagu spomenutih odredbi znatno povećao doseg primjene otpisa potraživanja kao mjere koja omogućuje veću fleksibilnost dužnicima, ali i bankama, prilikom pronalaženja optimalnog rješenja u situacijama kad je uslijed različitih okolnosti vrlo izvjesno da se naplata duga u cijelosti neće moći ispuniti.

“U tom smislu možemo reći da su učinci nove regulacije tijekom ove godine vrlo pozitivni, pri čemu se u znatno većoj mjeri, unutar zdravorazumskih okvira, koristi opcija nagodbi po nenaplativim ili djelomično naplativim potraživanjima, umjesto njihove prodaje”, objašnjavaju u trećoj po veličini banci u Hrvatskoj.

Ipak, napominju da treba naglasiti i da je za realizaciju takvih nagodbi, uz postojanje volje dužnika za postizanje nagodbe, potrebno i postojanje objektivnih okolnosti nemogućnosti ispunjenja duga i/ili socijalni kriteriji radi kojih dužnik nije u mogućnosti ispuniti dug. U slučajevima kada dužnik ne pokazuje interes za dogovornim reguliranjem duga, banka može odabrati i strategiju prodaje potraživanja s ciljem smanjenja udjela loših plasmana u portfelju.

U Hrvatskoj udruzi banaka smatraju da podaci za ovu godinu zapravo ne ukazuju na pojačanu aktivnost banaka u segmentu prodaje potraživanja, podsjećajući da su u pretkriznim godinama one godišnje dosezale četiri, pet milijardi kuna.

‘’Krajnja mjera’’

“U situaciji kada građani imaju financijske poteškoće, banke nastoje osigurati uvjete za izlazak iz prezaduženosti. Rješenje se nastoji pronaći restrukturiranjem kreditnih obveza i ostalim instrumentima olakšanja otplate preuzetih obveza, kako bi iznos mjesečnih rata bio u skladu s trenutnim primanjima klijenta”, ističu u HUB-u.

Važno je, kažu, pravovremeno komunicirati s bankom jer je kroz razgovor u pravilu moguće pronaći individualno rješenje. Provedene izmjene Zakona o porezu na dobit i omogućavanje veće fleksibilnosti dužnicima i bankama prilikom pronalaženja optimalnog rješenja u Udruzi banaka stoga pozdravljaju, to prije što su banke prije često bile u poziciji da im se naplati porez na dobit i dohodak za oprošteni dio potraživanja.

Ipak, u HUB-u naglašavaju da je otpis potraživanja “krajnja mjera koja se koristi u slučajevima kada je utvrđena konačna nemogućnost naplate potraživanja”. Ističu i da ih je nužno provoditi po jasno određenim kriterijima “jer kada bi banke građanima i poduzetnicima otpisivale djelomično ili u potpunosti obveze bez jasno definiranih kriterija, stvorio bi se poticaj za neplaćanje.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu