Hrvatsko će gospodarstvo u godini iza nas vjerojatno zabilježiti realan rast po stopi oko šest posto. U to su ugrađeni i jasni signali usporavanja u posljednjem kvartalu, od podataka o trgovini na malo do industrijske proizvodnje i robne razmjene.

A kao što su se lani očekivanja rasta za 2022. u hodu poboljšavala, sa svakim ažuriranjem prognoza za ovu godinu ona splašnjavaju. Kako kod nas, tako i u ostatku EU i svijeta. Neizostavan dio priče o izgledima sad su inflacija i recesija – tehnička ili “prava”; kao kratkotrajan odraz njezina kroćenja podizanjem kamatnih stopa ili kao trajnija prijetnja stagflacije.

Američka inflacija iz udžbenika

Najagresivniji ciklus zaoštravanja monetarne politike unazad nekoliko desetljeća uzdrmao je svjetska tržišta zbog zabrinutosti da će napori središnjih bankara da obuzdaju inflaciju završiti recesijom. Tako sažimajući glavne polazne točke globalnih izgleda za 2023. ekonomisti Capital Economicsa zapitali su se može li ovaj put biti drukčije. To što je i u eurozoni i u SAD-u inflacija potkraj 2022. usporila, uz stope koje su i dalje daleko od ciljanih dva posto, ne znači i kraj podizanja ključnih kamata.

Na tom tragu su i recentne poruke centralnih banaka, da “moraju biti oprezne te da ne smiju prerano podići nogu s kočnice” konstatirala je nedavno i direktorica MMF-a Kristalina Georgieva komentirajući pogoršane prognoze globalnog rasta. U razvijenim zemljama one su sada nadomak stagnaciji. To ne isključuje zarone u tehničku recesiju (u dva zimska kvartala), a za pojedine ekonomije ni pad BDP-a na razini cijele godine.

Može li se današnja inflacija ukrotiti bez izazivanja recesije, pitanje je kojim se bavio i Svjetski ekonomski forum (WEF) u Davosu. “Može, ali povijest pokazuje koliko je to teško postići”, kaže Ira Kalish, globalni ekonomist u grupaciji Deloitte. Da bi se to dogodilo, morali bi postojati i drugi čimbenici (osim zaoštravanja monetarne politike) koji bi djelovali u smjeru gušenja inflacije.

Bolje izglede u tom smislu vidi u SAD-u, gdje inflacija već usporava uglavnom zbog poboljšanja učinkovitosti opskrbnih lanaca i pada cijene energije. Iako se monetarna politika znatno pooštrila, američko gospodarstvo ostalo je, kaže, iznenađujuće otporno, s privatnom potrošnjom i poslovnim ulaganjima relativno imunim na veće troškove zaduživanja. “Moguće je da će SAD izbjeći recesiju 2023. i pritom smanjiti inflaciju na željenu razinu. To, međutim, nije baš vjerojatan scenarij za Europu”, komentirao je u anketi WEF-a.

Objašnjavajući specifičnosti i razlike u odnosu na borbu s inflacijom u SAD-u, Philip R. Lane, član Izvršnog odbora ECB-a, u intervjuu za Financial Times rekao je kako je “inflacija u SAD-u očito više slučaj iz udžbenika”. Velik dio dolazi sa strane potražnje i tržišta rada, pa monetarna politika radi na hlađenju tog tržišta na klasičan način. U euro području situacija je kompliciranija; imamo pad realnih dohodaka, inflacija u značajnoj mjeri dolazi (i) sa strane ponude i povezana je s negativnim šokom trgovinskih uvjeta.

Slabiji oporavak nakon zime

SAD je ipak i izvoznik i uvoznik energije. Sve to sugerira da prilagodbe istoj ciljanoj stopi inflacije ne mogu biti iste, odnosno da je potrebni opseg stezanja monetarne politike (kamatne stope) u eurozoni manji. Kako bez obzira na to odakle inflacija dolazi postoji rizik da visoka inflacija u drugom krugu dovede do pritisaka na povećanje plaća i profitnih marži, monetarna politika mora voditi računa da to ne bude pretjerano ili trajno.

U novije vrijeme za eurozonu ipak prevladavaju ocjene da se očekivana tehnička recesija tijekom zimskih mjeseci čini sve manje vjerojatnom. I u Goldman Sachsu nedavno su poručili kako je ne očekuju; vjeruju da će energetska kriza rezultirati slabašnim, ali ipak rastom. To se uglavnom objašnjavaju blažom zimom i snažnijim padom cijena energenata u odnosu na donedavne procjene.

”No, to još uvijek ne mijenja naša očekivanja da će oporavak nakon zime biti slabiji no što mnogi prognostičari najavljuju. Među razlozima za relativno slab oporavak su stalna neizvjesnost na strani ponude, dugotrajno visoke cijene energenata, značajno monetarno stezanje te manja fiskalna ekspanzija”, ističe Hrvoje Stojić, glavni ekonomist Hrvatske udruge poslodavaca.

Za osjetnije poboljšanje izgleda trebalo bi vidjeti dalekosežnije rješavanje energetske krize, izostanak recesije u SAD-u, snažniji oporavak kineske ekonomije te poboljšanje tzv. policy miksa u EU, s manje monetarnog stezanja uz jaču i bolje ciljanu fiskalnu ekspanziju. U osnovnom scenariju, dodaje, naknadni oporavak od druge polovice 2023. u eurozoni teško će rezultirati povratom rasta na pred-pandemijski trend i do kraja 2024.

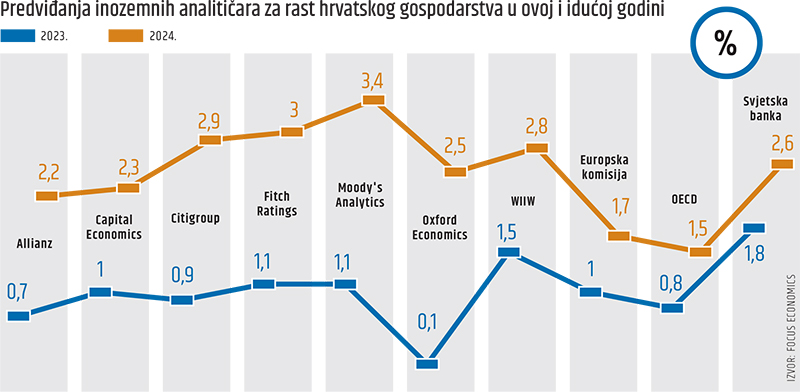

Kad je riječ o ovoj godini, MMF je treći put od kolovoza naniže revidirao izglede globalnog rasta (sada su na 1,7%), s tim da su za SAD i eurozonu svedeni na 0,5 posto rasta. “Očekujemo da će trećina globalne ekonomije ući u recesiju ove godine”, rekla je Georgieva. Za Hrvatsku su u revidiranjima očekivanja prognoze rasta također osjetno srezane. U Svjetskoj banci sad računaju da bi on mogao biti 0,8 posto, dok su nam donedavno predviđali usporavanje rasta na 1,8 posto.

Na privatne investicije negativno utječe rast kamata/I. Galović/PIXSELL

Prepolovljena očekivanja

Prema siječanjskom izdanju konsenzusnih prognoza Focus Economicsa, koje objedinjuju 26 pojedinačnih prognoza, očekivanja za hrvatski BDP nešto su viša (1,2%, uz medijan od 1,1%), ali u njih još nisu ugrađene neke u međuvremenu revidirane prognoze (npr. MMF-a, Svjetske banke). Trenutni konsenzus znači gotovo prepolovljenu očekivanu stopu rasta u odnosu na tri mjeseca

Prema siječanjskom izdanju konsenzusnih prognoza Focus Economicsa, koje objedinjuju 26 pojedinačnih prognoza, očekivanja za hrvatski BDP nešto su viša (1,2%, uz medijan od 1,1%), ali u njih još nisu ugrađene neke u međuvremenu revidirane prognoze (npr. MMF-a, Svjetske banke). Trenutni konsenzus znači gotovo prepolovljenu očekivanu stopu rasta u odnosu na tri mjeseca

ranije, a raspon očekivanja kreće se od najoptimističnijih 2,8 posto rasta BDP-a pa do 0,5 posto pada. S negativnim predznakom zasad su samo dvije prognoze, Bloomberg Adrije i Hrvatske udruge poslodavaca (HUP).

”Nakon kumulativnog gotovo 20-postotnog rasta tijekom 2021.-2022., u ovoj godini u Hrvatskoj očekujemo snažno usporavanje aktivnosti, odnosno blagi pad BDP-a (-0,5%) uz relativno skroman oporavak od 2,5% rasta u 2024.”, kaže Stojić. Ističe da će energetska kriza te kratkotrajna recesija u eurozoni imati negativan utjecaj na inozemnu potražnju te posljedični pad izvoza, uz istodobno skuplji uvoz energenata i ostalih sirovina.

Usto, nakon gotovo potpunog oporavka turizma od posljedica pandemije, daljnji rast tog sektora smatra ograničenim zbog manje investicija u kapacitete u odnosu na predpandemijske godine, a dijelom zbog suzdržane potražnje za putovanjima u neizvjesnom okruženju.

Nadalje, podsjeća da povišena inflacija negativno utječe na realni raspoloživi dohodak, sentiment potrošača te osobnu potrošnju. Istodobno, postojane turističke aktivnosti, rastući socijalni transferi, stabilno tržište rada i rast plaća u privatnom sektoru donekle djeluju kao amortizeri.

Investicijske izglede, pak, smatra dvojakim. S jedne strane, na privatne investicije negativno utječe rast kamata (pogotovo zbog poprilične izloženosti varijabilnim kamatama). U istom smjeru na njih djeluju i strah od stagflacije, popuštanje stambenih građevinskih aktivnosti, pad profitabilnosti te porezna neizvjesnost. Nasuprot tome, rekordan priljev EU fondova nove generacije podržava javne investicije, što je i ključni argument protiv razvoja snažnije recesije.

U pogledu rizika ostvarenja trenutnih prognoza kao negativne navodi dublju energetsku krizu, geopolitičke nestabilnosti, snažniju recesiju u eurozoni, dugotrajnije visoku inflaciju, prekomjerno monetarno stezanje, volatilnost financijskih tržišta te nedostatak radne snage. S druge strane, pozitivni rizici mogli bi proizaći iz poticajnijeg vanjskog okruženja, ponajprije u smislu blažih posljedica energetske krize, kao i iz rekordnog priljeva EU fondova, stranih investicija, otpornijeg turizma, “ciljanije” fiskalne politike te daljnjeg rasta kreditnog rejtinga.

Nema još hlađenja cijena

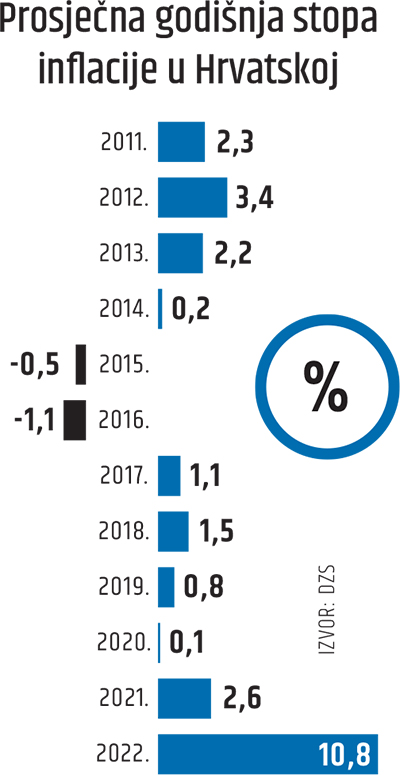

U prognozama izgleda za domaće gospodarstvo, sve danas pretpostavljaju više stope rasta potrošačkih cijena nego što se donedavno računalo. Nakon prosječnih 10,8 posto, koliko je iznosila u 2022., konsenzusna prognoza inflacije koju Focus Economics izvodi iz niza pojedinačnih za ovu godinu trenutno je na 6,7 posto (tri mjeseca prije na 6%). Pritom je najvišom, na 9 posto odnosno ne mnogo nižom od lanjske, vide u Capital Economicsu.

U prognozama izgleda za domaće gospodarstvo, sve danas pretpostavljaju više stope rasta potrošačkih cijena nego što se donedavno računalo. Nakon prosječnih 10,8 posto, koliko je iznosila u 2022., konsenzusna prognoza inflacije koju Focus Economics izvodi iz niza pojedinačnih za ovu godinu trenutno je na 6,7 posto (tri mjeseca prije na 6%). Pritom je najvišom, na 9 posto odnosno ne mnogo nižom od lanjske, vide u Capital Economicsu.

Istodobno, rijetki očekuju da bi se prosječna inflacija u godini uvođenja eura mogla spustiti ispod 6 posto. U HUP-u zasad predviđaju da bi se usporavanje cijena na kraju moglo očitovati u 7,5-postotnoj inflaciji u 2023., a uz statistički prijenos to objašnjavaju rastom cijena usluga.

”U idućoj godini izgledno je usporavanje mjesečne dinamike inflacije zahvaljujući slabljenju agregatne potražnje, padu dinamike cijena dobara, stabilizaciji cijena energenata (na visokim razinama) te normalizaciji lanaca nabave”, navodi Stojić. Istodobno, u području uvoznih cijena naslućuje se zaokret inflacije naniže s obzirom na suzdržana očekivanja u pogledu kretanja cijena ključnih sirovina, započetom padu cijena temeljnih dobara te deflatornim utjecajima iz kineske ekonomije.

”Kumulativni inflatorni šok u euro području u konačnici će završiti deflatorno po agregatnu potražnju uz očekivani pad inflacije ispod dva posto u drugoj polovici 2024. Sličan razvoj do tada realno je očekivati u pogledu inflacije i u Hrvatskoj (pad do 2,5%)”, smatra glavni ekonomist HUP-a.

A unatoč očekivanom padu, kumulativna dinamika inflacije imala je značajne negativne posljedice na realni raspoloživi dohodak stanovništva. Dok se to posljedično prelijeva na osobnu potrošnju, visoka inflacija i snažni pritisci na rast cijene rada u pojedinim se sektorima negativno odražavaju na isplativost i/ili izvedivost ranije ugovorenih investicijskih projekata.

Sve u svemu, nad podosta varijabli vezanih uz inflaciju i izglede rasta i/li recesije, još lebde upitnici i neizvjesnost. Ni ove godine očito neće manjkati revidiranja prognoza, ni za eurozonu ni za Hrvatsku kao novu članicu tog kluba. Zasad prilično realno zvuči “opisna ocjena” Katrine Ell, ekonomistice u Moody’s Analyticsu, da će se “čak i one zemlje koje nisu u recesiji osjećati kao da jesu”.