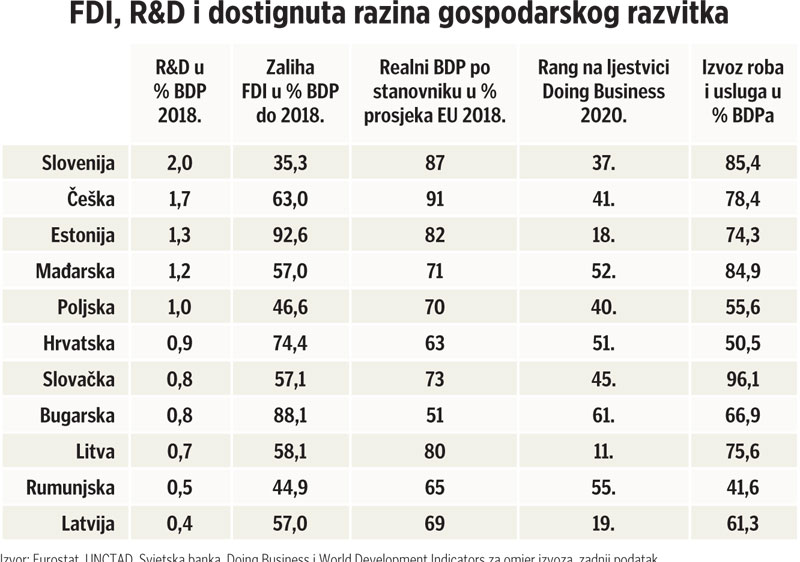

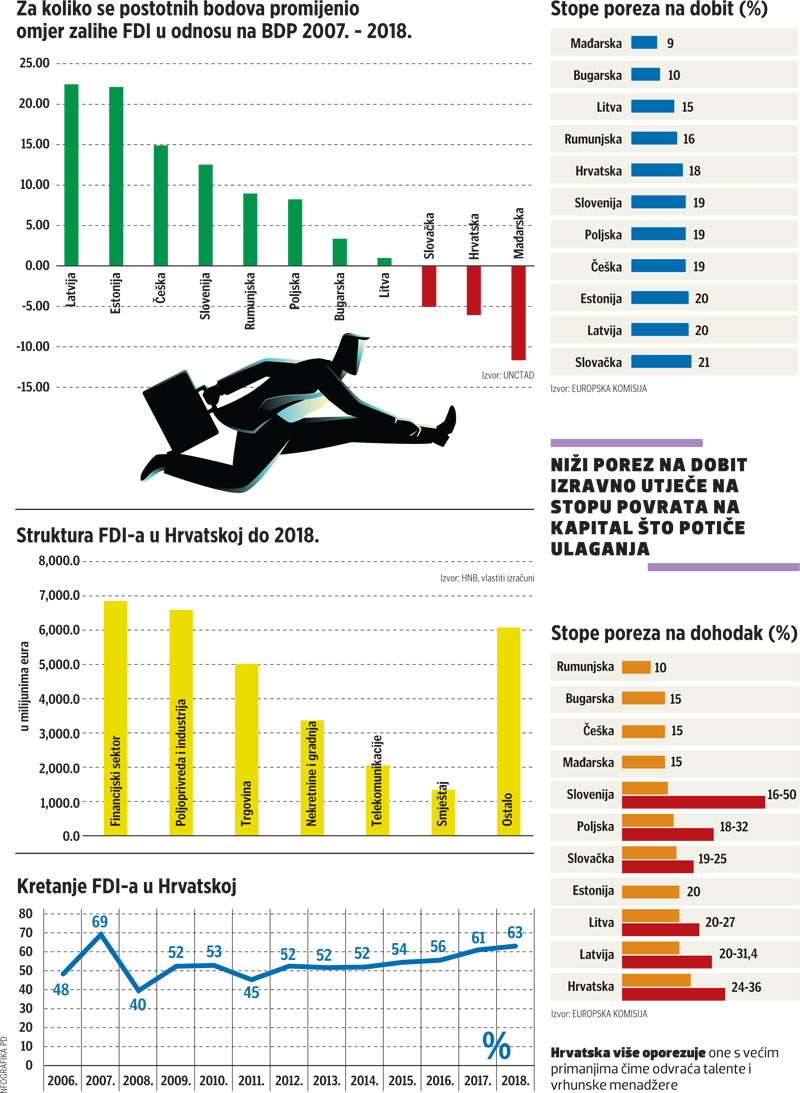

Kada se analiziraju podaci o izravnim stranim ulaganjima (FDI), istraživanju i razvoju (R&D) te dostignutoj razini gospodarskog razvoja može se zaključiti kako je u državama srednje Europe i Baltika, tzv. Nova Europa, lakoća poslovanja nužan, ali ne i dovoljan uvjet većih ulaganja u istraživanja i razvoj, stoji u Bijeloj knjizi 2020. Hrvatska se u prikazanim usporedbama pokazuje kao zemlja s relativno niskim ulaganjima u R&D, ali i slabom poslovnom klimom.

Hrvatska nema niti jednu prednost i veoma je daleko od država poput Estonije. Također zaostaje za zemljama poput Slovačke i Mađarske koje su ranije privukle velika izravna strana ulaganja u industriju da bi u toku drugog desetljeća 21. stoljeća zastale s konvergencijom i privlačenjem FDI.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu