Iz usta domaćih političara, prvenstveno onih koji drže poluge vlasti, protekle se godine redovno mogla čuti samozadovoljna pohvala da ekonomija raste najbržom ili gotovo najbržom dinamikom u Europskoj uniji.

Uz skok kreditnog rejtinga, za vladajuće je to jasan znak i pokazatelj da je zemlja na ispravnom putu, no obične građane brinu visoke cijene, srozani standard života, nepriuštivost stanovanja i široko rašireni osjećaj nezadovoljstva perspektivama života u Hrvatskoj. Otkuda taj jaz između makroekonomskih pokazatelja i percepcije građana?

Hrvatska nesumnjivo bilježi visoke stope rasta bruto domaćeg proizvoda, osjetno višeg nego u ostatku zemalja eurozone u koju smo ušli prije dvije godine. Glavno je pitanje da li se i kojoj mjeri taj rast BDP-a prelijeva u blagodati ostatka društva?

Svojevrsna anomalija

”U Hrvatskoj se događa svojevrsna anomalija rasta zbog iznimnog priljeva europskih sredstava, ali i velikih iznosa koji su legalizirani u procesu uvođenja eura, a kumulativno su stvorili vrlo jaku potražnju. Problem je što ta potražnja nije trajna i ne prelijeva se u procese koji će donijeti više dodane vrijednosti gospodarstvu, odnosno u tehnološki napredak. U Hrvatskoj je u prosjeku zaposlenost u 2024. godini porasla 5,5 posto, a BDP će rasti između 3,6 i 3,7 posto što znači da je produktivnost pala 1,6 do 1,7 posto”, smatra ekonomist Željko Lovrinčević.

Dodaje da EU sredstva i potražnja stvaraju velik broj niskoproduktivnih radnih mjesta koja generiraju malo dodane vrijednosti, dok pada industrijska proizvodnja, iza poljoprivrede je još jedna sušna godina, a rast je zbog visokih cijena izostao u turizmu, tradicionalno grani koja daje snažan vjetar u leđa gospodarstvu. Istodobno, broj nekretninskih transakcija pada, a bajnih rezultata ne bilježi ni vrijednost realnog kreditiranja.

”Ono što raste su građevina i aktivnosti povezane s obnovom od potresa, usluge i konzalting povezan s EU fondovima. To ne stvara nove proizvode i ne donosi tehnološki pomak koji bi donio, primjerice, porast upotrebe broja robota u industriji ili implementacija umjetne inteligencije”, kaže naš sugovornik.

Za ilustraciju, Lovrinčević povlači paralele s gospodarstvom Rusije koje u ratnom modu bilježi oko 4 posto rasta uz minimalnu nezaposlenost. ”Imate makroekonomske pokazatelje koji na papiru izgledaju dobro, no kada se dublje uđe u priču tek treba vidjeti da li se i i koliko rast odrazio na život građana”, kaže.

Napredak zbog snažne dinamike gospodarstva građani bi, kaže, trebali moći osjetiti na neekonomskim, ali itekako životno važnim pokazateljima – u obrazovanju i zdravstvu, od boljih rezultata učenika i studenata na međunarodnim ispitima, boljih stopa izlječivosti od karcinoma, kvalitetnije proizvedene hrane…

Lovrinčević: Rastu građevina i aktivnosti povezane s obnovom od potresa, usluge i konzalting povezan s EU fondovima. To ne stvara nove proizvode i ne donosi tehnološki pomak.

Primjeri Grčke i Španjolske

”Problem hrvatskog rasta je u tome da se on, zasad, ne prelijeva u tom smjeru. Već ove, 2025. godine, moralo bi se pokazati da se nešto suštinski mijenja u društvu i ekonomiji na bolje. U suprotnom ćemo površinsku dinamiku od koje koristi imaju samo vlasnici kapitala i rentijeri imati samo dok traje ta “anomalija” koju stvaraju europska sredstva, a to će biti u narednih dvije do tri godine”, kaže Lovrinčević.

Jednom kad se isprazne jedra od vjetrova EU fondova, ekonomija bi se ponovno mogla naći suočena sa starim, dobro poznatim i nikad riješenim, strukturnim problemima. Njih se pokušavalo adresirati kroz Nacionalni plan oporavka i otpornosti, ili je to barem bila inicijalna namjera. Koliko se u konačnici duboko ili kozmetički zagrabilo, pokazat će test vremena.

A, da Hrvatska ne bi bila prva ni zadnja da propusti priliku da europskim novcem uskoči na konvergencijski vlak prema europskom prosjeku, dobro su poznati primjeri Španjolske i Portugala, pa i nama bliže Grčke koja je isticana kao zlatni primjer prije nego je postala enfant terrible eurozone.

”Problem je što ‘medeni mjesec’ ima ograničeno vrijeme trajanja od nekoliko godina. U Hrvatsku priljev europskog novca doseže oko 3,5 posto BDP-a što odgovara gotovo kompletnom godišnjem rastu. Sve ovisi što s tim vremenom i novcem napravite, drugim riječima, što ostaje kad on presuši. No, onda je kasno jer tada priliku dobivaju drugi”, zaključuje Lovrinčević.

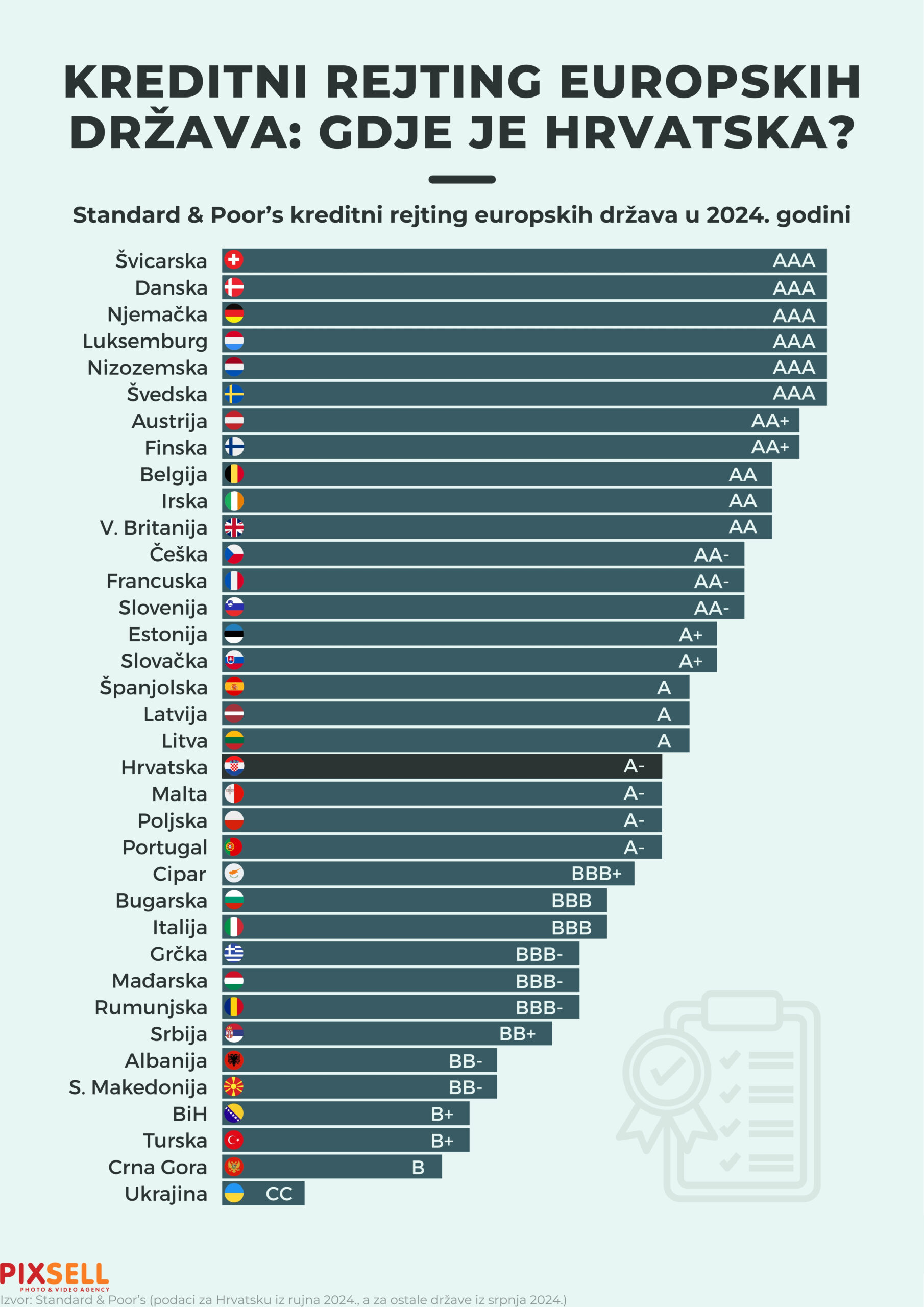

Sličnom se logikom odličnih makroekonomskih vijesti koje relativno ograničeno znače običnim ljudima može gledati i povećanje investicijskog rejtinga države. O čemu svjedoči i činjenica da je rast kreditnog rejtina izabran za gospodarski događaj 2024. po izboru stručnog žirija Večernjeg lista, ali ne i čitatelja.

Povećanje rejtinga direktno je vezano uz smanjenje percepcije rizičnosti zemlje. Jer što je rejting viši, smatra se da je rizik posuđivanja toj zemlji niži, a s nižim rizikom veća je motivacija kreditora da posude novac jeftinije. Iz Hrvatske narodne banke objašnjavaju da u teoriji, sniženje premije rizika moglo bi prvo utjecati na smanjenje kamatnih stopa na kredite državi, a posljedično na niže stope koje banke naplaćuju poduzećima i građanima. No, to je u većini slučajeva – teorija. U praksi je u igri niz faktora koji diktiraju koliko će tvrtka platiti kredit za investiciju ili građanin za stambeni kredit.

Premda su vijesti o boljem rejtingu svakako bolje od onih da država u očima kreditora izgleda nevjerodostojno pa nosi niži rejting, objave agencija predstavljaju dodatnu neovisnu ocjenu rizičnosti zemlje. U javnosti im se često “pridaje i prevelik značaj”, napominju iz središnje banke, i “ponekad se pogrešno pretpostavlja kako one dominantno određuju kamatne stope”.

”U praksi porast rejtinga najčešće ne uzrokuje znatan pad cijene zaduživanja, osim u pojedinim iznimnim slučajevima – primjerice pri gubitku investicijskog ‘ranga’. Razlog je taj što nerijetko sudionici na tržištu i investitori vrlo učinkovito i sami bez posredovanja agencija procesuiraju informacije o ekonomskoj situaciji u zemlji. Promjena kreditnog rejtinga za njih stoga ne predstavlja iznenađenje i posljedično ima tek ograničeno djelovanje na kamatne stope”, napomenuli su iz HNB-a prilikom jednog od podizanja rejtinga.

Konkretno, kada agencije dodijele rejting, one samo potvrđuju ono što su tržišni sudionici već dobrim dijelom znali i uračunali u trošak zaduživanja države, poduzeća i građana. U tom slučaju samo poboljšanje kreditnog rejtinga neće utjecati na smanjenje troška zaduživanja države, pa tako ni poduzeća i građana u trenutku objave novog rejtinga.

Rejting samo sublimira

Ukratko, podizanje kreditnog rejtinga svojevrsna je sublimacija prije svega fiskalne sposobnosti koju je Hrvatska ‘peglala’ posljednjih desetak godina. Izlazak iz procedure prekomjernog deficita u koju smo ušli gotovo istovremeno s ulaskom u EU, niz reformi koji je odrađen daleko od očiju javnosti u procesu uvođenja eura – stotine su koraka koje su kreditorima odaslale poruku da je zemlja manje rizičan klijent za posudbu novca nego prije.

Ulazak u eurozonu, tzv. euro-premija, uklonila je valutni rizik, smanjila regulatorne troškove i donijela sigurnosnu mrežu likvidnosti za koju garantira Europska središnja banka u slučaju poremećaja u bankarskom sustavu.

Je li sami rejting rezultirao dolaskom novog investitora u Hrvatsku ili omogućio jeftiniji stambeni kredit nekome? Nije, ali sve što je prethodno odrađeno pa nagrađeno tim rejtingom, otvara vrata za to. Naravno, hoće li kredit za građane doista i biti povoljniji ili će strani investitor uistinu zakopati lopatu na gradilištu novog pogona u konačnici će ovisiti o ukupnoj klimi u zemlji – od pravne (ne)sigurnosti, kvalitete obrazovnog sustava koji će iznjedriti obrazovane i vješte kadrove, težine tereta administracije, birokracije, dostupnosti stanovanja, konkurenciji…

Ukratko, o perspektivama života i rada u Hrvatskoj, koji su mnogima itekako manje bajni nego što su vladajućima dobre brojke o rastu.