| Oznaka | Vrijednost | Promet | Količina | Kupovna | Prodajna | Promjena |

|---|---|---|---|---|---|---|

ATPL | 42,78 | 1.626 | 38 | 42,50 | 43,00 | -1,16% |

da ako ATPL ode na 200 kn onda ču druge dionice kao npr DDJH vrijedit 2 kn

Na stranica ATPL je jako puno napisano o BDI.Pokušao bi i ja:.

1.BDI je ponderirani zbirni indeks za četiri vrste brodova u bulkovima

2.To je i mix spota i ostalih vrsta TCT

3.On se postotno računa u odnosu na prošli dan/kao CrobeX/

4.Promjene koje se događaju u plusu ili minusu se odnose samo na nove ugovore

5.Te promjene s obzirom da je to jako mali broj novih ugovora kratkoročno minimalno utječu na

zaradu brodara.

ATPL ima 5 brodova na TCT i tu i dalje ostvaruje visoku dobit,a na sedam brodova u spotu prolazi

loše.Međutim ,i ovih pet brodova je dostatno da se i u ovom kvartalu ostvaruje pedesetak kuna dobiti.

Za treći kvartal situacija je bila daleko povoljnija jer je na spotu važan prosječan BDI ,koji je bio dosta visok te će u trećem kvartalu dobit trebala biti 70 kn iz osnovnog posla i dvadesetak iz ostalih djelatnosti/hotel i avioni/.Međutim tih dvadesetak kuna možemo zanemariti jer će to ionako popapiti

zimi,kao sezonci.

Dakle,u ovom trenutku svjetski bulkeraši još uvijek ostvaruju visoke dobiti,ali svakog dana sve manje jer svaki izlazak iz starog ugovora ,uvjetuje novi po daleko nižoj cijeni.

TNPL ima sve ugovore na dugoročne TCT i nju za sada rast ili pad BDI i BDTI ne dotiće.

Ni cijena nafte nije bitna.Jedino promijena tečaja US$ djeluje na dobit.

Dakle za ATPL u ovom trenutku je još uvijek izuzetno povoljna situacija jer i dalje ostvaruje dobit.

6.Samo dugoročni pad i stagnacija vozarina mogu pametnog brodara dovesti u krizu likvidnosti.

Kratkoročni pad ne utječe bitno na zaradu jer je većina ugovora po starim cijenama.

Ali ako niske vozarine potraju više od šest mjeseci doći će do loma.Najslabiji će pasti.S njima i

banke jer će i brodovi biti, sve po osam.Tko bude imao keša biti će car.

Da nije ATPL kupila ovaj cape bila bi u fantastičnoj situaciji,ovako samo dobro.

7.Svi brodari koji su koristili veliku polugu/velika zaduženost/su najviše zaradili.Sada obrnuto.

Što si više dužan pad vozarina smanjuje dobit i povečava rizik velikih gubitaka.Upravo zbog toga

se neki strani brodari trže na P/E 2 ,3 ,a naročito ako su zarade podijelili kroz kvartalne dividende.

Naši brodari su dijelili male dividende i sačuvali stečeni kapital.

U ovom trenutku to izgleda kao pametan poslovni potez.Ali u padu smo jači od stranaca.

Za to ne postoji stvaran razlog,osim naših mozgova,straha i panike.

Molio bi ispravak od boljih poznavaoca ove problematike.

Kolega Sakai,vratili ste se na ovu temu jel je to znak za ulazak ili ???????????????????

Vi ste jedini iskreni poznavaoc brodara,ako ikad prođete kroz moj Bjelovar javite se.

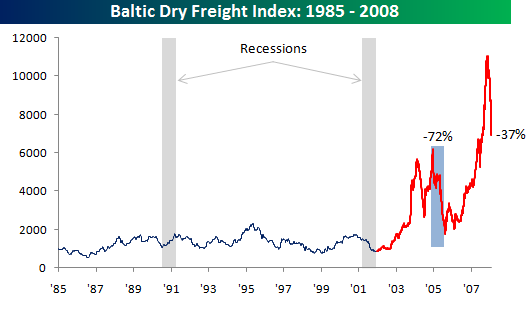

Nadasve zanimljivo je pogledati 15 godišnji graf BDI. Kao da postoji određena linija otpora malo ispod 1000.

pitanje za znalce: zasto je bdi rastao od 2003 nadalje? Nisu Kina, Indija, Australija i Brazil od jucer…

http://static.seekingalpha.com/uploads/2008/1/17/baltic_index.png

{kind=link}

Rast BDI-a od 2003. do 2008. nije odraz samo povećane potražnje Kine ili naglog gospodarskog razvoja gore navedenih zemalja. BDI indeks predstavlja cijenu prijevoza rasutog tereta, a cijena prijevoza u sebi sadrži i cijenu samog tereta koji se prevozi.

Ako se pogledaju povijesni podaci o kretanju cijene commoditiesa (robe široke potražnje) poput ugljena, rude, pšenice (dry bulk komponente) ili čelika kao gotovog proizvoda, vidjet će se da su cijene tih roba značajno porasle upravo u ovom desetljeću, prvenstveno od 2003.g.

Dakle prije 2003. godine su cijene ovih roba (uključujući dry bulk komponente) bile znatno niže, što se dijelom ocrtavalo u nižim vozarinama i nižem BDI-u. Naglim porastom ovih cijena je rastao i BDI (uz ostale faktore potražnje).

Trenutno su cijene robe doslovno korigirane na razine iz 2003.-2004.g. (uslijed kreditne krize) iako se tako što nije očekivalo (bar ne u tolikoj mjeri) te se vjeruje da će nastupiti stabilizacija tih cijena, a zatim i oporavak.

Kada se ovo uzme u obzir naravno da je zadržavanje BDI na 1000 čista iluzija.

Dali bi po toj logiki indeks za tekuče terete-naftu u perspektivi trebao značajno pasti pošto je cjena tereta drastično pala??

Lopina, nisam neki poznavaoc.

Ali, prvi ispravak.

BDI kombinirani index za tri vrste bulkova.

Pokušavam posložiti u glavi nekoliko mogućih scenarija na brodarskom tržištu, uzimajući u obzir utjecaje koji bi nas mogli dovesti do nekih krajnosti…

Jedna krajnost je likvidacija Atlantske plovidbe zbog svega i svačega što nas trenutno pogađa, raprodaja imovine i isplata postojećih dioničara…po cijeni, zamislite, barem jedno 2-3 puta većoj od trenutne cijene na burzi…o toj nelogičnosti neću, nego bih vas radije uputio na post kolege toknezeva na MN forumu http://www.mojnovac.net/forumi/showthread.php?t=608&page=674

A druga krajnost je preživljavanje (i) ove krize.

Međutim, taksativno navodeći sve razloge koji bi uzročno-posljedično trebali dovesti do one prve ružnije krajnosti, nikako se ne mogu oteti dojmu da bi u tom slučaju cjelokupno svjetsko gospodarstvo i svakodnevno funkcioniranje ljudi bilo vraćeno, ne nekoliko godina, nego nekoliko stoljeća unatrag!

Tada stvarno ne bi bilo važno ko ima dionice ATPL a ko IGH, ko ima CHF a ko bezbroj kvadrata zemlje ili poslovne prostore…jednostavno je nemoguće izolirati brodarsko tržište!

Zato se neki nemojte nadati da ćete igdje profitirati ako se išta loše ATPL dogodi ili ako cijena padne i ispod x00 kuna, a pogotovo u slučaju likvidacije!

Znam, ipak postoji i razlika između brodarskih kompanija i neće sve dijeliti jednaku sudbinu, ali ipak je bilanca našeg društva na puno zavidnijoj razini u odnosu na novonastale brodarske kompanije s tradicijom od "dva petka".

Stoga sam skloniji onom drugom razvoju događaja, Atlantska plovidba će preživjeti (i) ovu krizu, a oni slabiji i neiskusniji će morati staviti ključ u bravu. Međutim, na kraju će posljedice ipak pogodovati upravo najboljima na tržištu jer se potražnja dugoročno neće bitno smanjiti.

Hm, sve ovo me dovodi i do zaključka da se ništa slučajno ne događa, nego da i bit ove svjetske gospodarske krize i jest upravo u tome, iz gaća dobrano istresti sve one koji se pokušavaju baviti nečime što nije za njih, tako je u brodarstvu, građevini, bankarstvu, fondovskoj industriji…čak i u investiranju u dionice!

Iskreno, veselit će me sve manji broj brodarskih kompanija, ali i sve manji broj dioničara ATPL!

blaženi vikend, evo sada dođem baciti pogled je li se šta promijenilo na topicu. i kakva promjena poslije onog broda luđaka koji je bio na atpl cijeli tjedan. sada znam, od sada ću čitati samo od petka popodne do nedjelje navečer.

Dali bi po toj logiki indeks za tekuče terete-naftu u perspektivi trebao značajno pasti pošto je cjena tereta drastično pala??

Pošto je dobar dio tankera u vlasništvu naftnih kompanija, teško. Ovisi više o potražnji.

Isprike na off topicu, ali golub je počeo – odgovor je ne – iz više razloga. Cijena ws indeksa je jenom godišnje rekalkulira obzirom na cijenu bunkera, tako da će zbog visoke prosječne cijene nafte u 2008 naprotiv biti revidirane na gore.

Dokaz teze je da su vozarine za tankere u 11 mjesecu na mediteranu ponovo visoke:

STELLAR CHALLENGER 80 000 03.11.2008 SYRIA MED WS 210 CSS SA

MINERVA TBN 80 000 08.11.2008 BSEA MED WS 215 ENI

Ko želi konvertirati to ej cca 60000 USD/DAY ( ws 215 )

hanger – cijena sirovine je slika potražnje, tako da je korelacija IMHo samo indirektna.

Visoke vozarine kao s početka godine su rezultat jake potražnje unutar same Kine. Najviše vozarine generira jako visoka potražnja za rudom i ugljenom unutar same Kine, jer je uz onako visoke vozarine cijena čelika preskupa da bi se izvozio iz Kine na udaljenija područja.

http://reports.platou.com/FixtureReport/Pages/BulkFixtures.aspx

Na Platoou

LIBERTAS 11000 USD dnevno prije 15 dana 25000 USD

PETKA 59000 USD devno

Pad vozarina će se najviše osjetiti u 4 Q

Mogli bi se ugodno iznenaditi objavom izvješća za 3 Q