Andrea Orcel nije osobito omiljena figura u Njemačkoj. Nekoć davno, još 2005. godine, u ulozi marginalnog aktera (savjetnika u Merrill Lynchu) bio je aktivni sudionik preuzimanja teškog dvadesetak milijardi eura kojim je talijanski UniCredit progutao HVB grupu. Za talijansku je banku to bio oportuni iskorak izvan talijanskih granica, upakiran u akciju spašavanja posrnulog njemačkog rivala kojega su špekulacije na tržištu nekretnina koštale samostalnosti.

Cijena preživljavanja bila su, dakako, masovna otpuštanja, što sindikatima nije baš najbolje sjelo. Štoviše, to je barem jedan od razloga zbog kojeg Orcel ni danas ne može računati na simpatije njemačke javnosti, ovoga puta u ulozi ključnog protagonista na čelu UniCredita koji se praktički preko noći prometnuo u najvećeg pojedinačnog dioničara (nekoć ugledne) Commerzbanke.

Repovi velike financijske krize

Commerzbank je tek jedna u nizu europskih banaka koje se, dijelom i na teret poreznih obveznika, već godinama oporavljaju od posljedica velike financijske krize. Za razliku od Bijele kuće, koja je nakon sanacije domaćih banaka ubrala izdašan honorar za trud (i negativne političke bodove), europske su zemlje prošle puno lošije. Gledajući stvari isključivo iz financijskog aspekta i zanemarujući pritom činjenicu da je svježim injekcijama kapitala spriječen potpuni kolaps financijskog sustava (vrijednost ovog potonjeg doista je teško precijeniti), nijedna od europskih banaka koje su 2008. ili 2009. godine primile neki oblik državne pomoći do danas opravdala ulaganje.

Dijelom i zato što europske banke, za razliku od američkih rivala, danas karakteriziraju bitno niže (jeftinije) investicijske multiple, svjedočeći o suzdržanosti investitora. Ilustracije radi, omjer cijene dionica i knjigovodstvene vrijednosti J.P. Morgana početkom listopada je iznosio 1,9. U slučaju UniCredita, taj je omjer gotovo upola manji, dok je za Commerzbank također otprilike upola manji, ali od ovoga drugoga.

Stvari se možda promijene; niz europskih država još uvijek drži manjinske vlasničke udjele u pojedinim bankama, pa računica još nije konačna. Ali u manjoj ili većoj mjeri nalikuje scenariju kakvog smo imali prilike vidjeti u slučaju Commerzbanke. Priča, dakako, počinje 2009. godine, kada je država preuzela vlasnički udio od 25% i to platila 18 milijardi (i nešto sitno) eura. U međuvremenu je u proračun banka uplatila (ili još bolje, otplatila) oko 13 milijardi, a vlasnički udio najprije je smanjen na 16,5%, a potom na 12%.

Ta posljednja transakcija, realizirana putem aukcije u rujnu, državi je donijela 700 milijuna eura. U međuvremenu je cijena dionica značajno porasla (time ćemo se uskoro pozabaviti), ali i nakon rasta do najviše razine u posljednjih desetak godina, preostalih 12% udjela pod kontrolom države sada vrijedi tek oko 2,6 milijardi eura. Još uvijek nedovoljno. Oko 1,5 milijardi eura manje, da vas poštedimo računanja.

Kalkulacija bi vjerojatno bila nešto povoljnija da je država odlučila potražiti strateškog partnera, spremnog isplatiti izdašniju premiju za 4,5% udjela na rujanskoj aukciji. Umjesto toga, J.P. Morgan je u ulozi agenta blok dionica proslijedio UniCreditu koji je ponudio najvišu cijenu. I u cijeloj priči prilično dobro prošao, jer 13,2 eura po dionici sasvim je prihvatljiva brojka za dionice koje su u više navrata tijekom ove godine, zahvaljujući vrlo dobrim poslovnim rezultatima, išle i preko 15 eura.

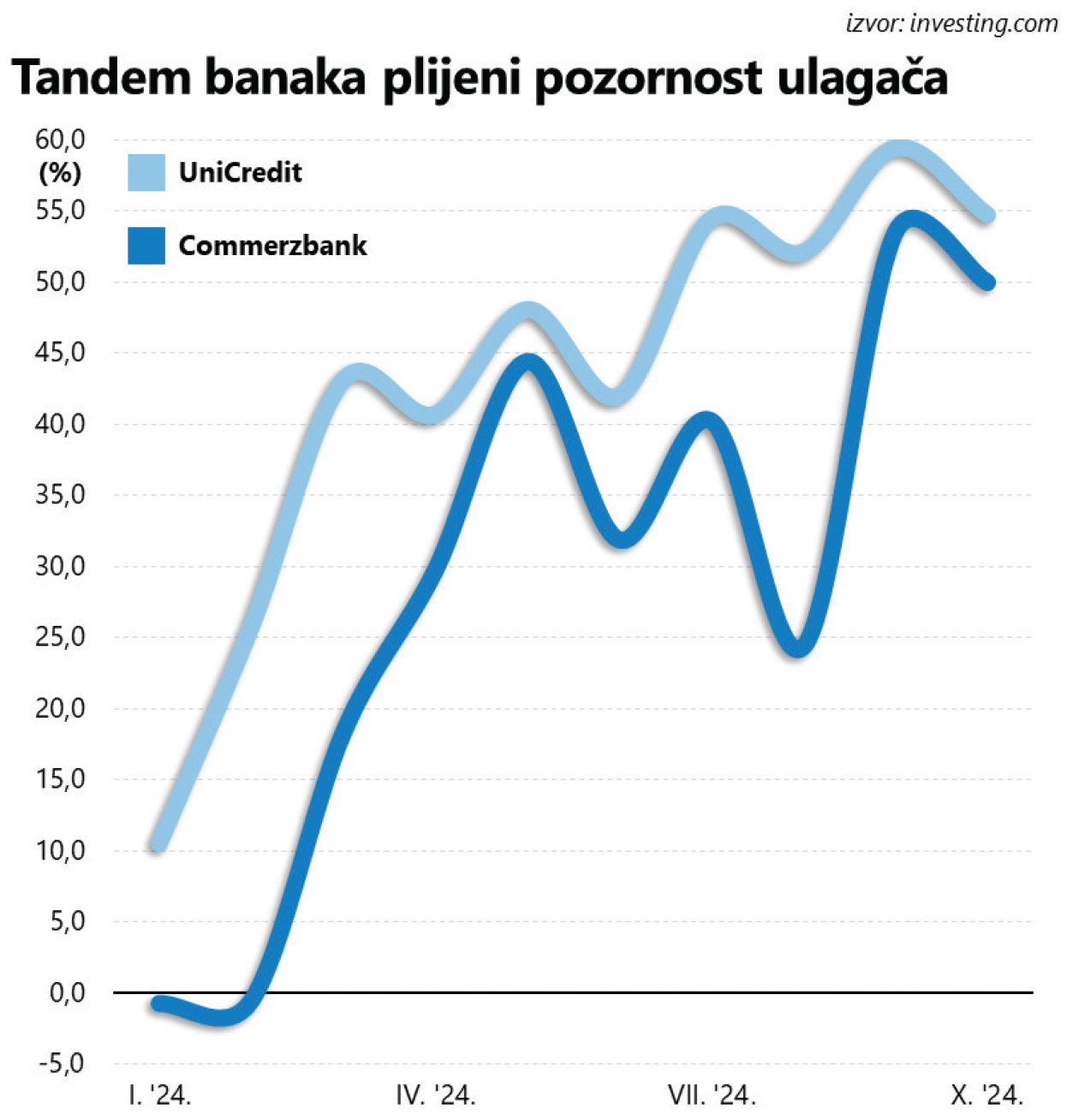

No sada to više nitko i ne spominje, a malo koga zanima i podatak kako su se i Commerzbank i UniCredit prometnuli u istaknute dobitnike, s rastom cijene dionica od oko 50% od početka godine (usporedbi radi, burzovni indeksi u Frankfurtu i Milanu u promatranom su razdoblju namaknuli rast vrijednosti između 10% i 15%). Sve to je to sada sporedno, nakon što se priča posljednjih tjedana poprilično zakomplicirala.

Cirkus s naglašenom političkom dimenzijom

Ograničimo li se na lako provjerljive činjenice, priča je zapravo vrlo jednostavna, a počinje odlukom njemačke vlade o prodaji 4,5% vlasničkog udjela, u skladu s proklamiranim željama ministra financija Christiana Lindnera.

”Državi nije mjesto u vlasničkoj strukturi komercijalne banke”, smatrao je tada Lindner, i njegovoj logici se nema što prigovoriti. Problem je što je Lindner kasnije malčice izmijenio svoje stavove, nakon što je paket dionica preuzeo UniCredit (a ne nekakav pasivni institucionalni investitor bez ikakvih ambicija). Međutim … iz UniCredita je naknadno stigao i svojevrsni “ispravak”, odnosno očitovanje u kojem se navodi kako je talijanski div na druge načine stekao dodatnih 4,5%. Ukupno 9% udjela u tome trenutku UniCredit stavlja na drugo mjesto ljestvice najvećih dioničara, odmah iza njemačke države koja, podsjetimo, kontrolira 12% i promptno odgađa planirane aukcije u budućnosti (kako bi zadržala mjesto za pregovaračkim stolom).

Već tada reakcije zainteresiranih aktera priču pretvaraju u pravi cirkus. A to još nije sve. Jer nedugo potom na vidjelo izlazi i “dopuna ispravka” ili kako već: UniCredit putem financijskih derivata (swapova), u aranžmanu koji su realizirali Barclays i Bank of America, posredno kontrolira još 12% vlasničkog udjela. Da vas opet poštedimo računanja, to mu sve zajedno dođe 21%, a ta činjenica UniCredit de facto čini najvećim dioničarem Commerzbanke. Sve dalje od toga spada u sferu nagađanja, teško provjerljivih tvrdnji i, naravno, međusobnih optužbi.

Orcel tvrdi kako je njemačka vlada bila upoznata s namjerama otkupa paketa dionica. Ovi pak uporno ponavljaju kako Orcel igra svoju igru iza njihovih leđa. Da stvar bude još bolja, možda su i jedna i druga strana u pravu. Iz medija se mogu iščitati izjave iz kojih proizlazi da je prvi čovjek talijanske banke svojedobno natuknuo dužnosnicima ministarstva financija da bi UniCredit mogao biti zainteresiran za Commerzbank.

Možda i jest, ali ga nisu shvatili ozbiljno? Sveopćoj konfuziji svakako pridonosi deklariran kooperativnost i benevolentan pristup kojim Orcel sebe predstavlja kao agnostika otvorenog za različite opcije, nakon što mu je, eto igrom slučaja u krilo pao paket dionice koji predstavlja 21% vlasničkog udjela. I pritom još poručuje kako je UniCredit načelno zainteresiran za preuzimanje, ali ne želi ništa raditi bez – blagoslova njemačke vlade. Nije li sad već malo prekasno za to?

UniCredit zasad drži bolje karte

Istodobno, njemačka se vlada zalaže za poslovanje po tržišnim principima, ali joj baš i nije po volji situacija u kojoj je talijanska banka kupac, a njemačka igra ulogu mete za preuzimanje. No dobro, formalno je taj stav upakiran u negodovanje uslijed neočekivanog razvoja događaja. ”Stvari tako ne bi trebale funkcionirati”, neodređeno upozorava kancelar Scholz, pri čemu uopće nije jasno u kojoj je mjeri vladajuća koalicija, klimavog ugleda među biračkim tijelom godinu dana prije idućih parlamentarnih izbora, zapravo prisiljena pribjeći populizmu u strahu od negativnih političkih bodova.

U situaciji kada dobar dio javnosti (posebice sindikati), blago rečeno, nije oduševljen aktualnim razvojem događaja, a ksenofobična radikalna desnica nezadrživo napreduje u anketama, malo koga bi oduševio potez UniCredita koji vladu na neki način stavlja pred svršen čin. Ili se barem tako čini, jer da bi UniCredit doista mogao realizirati ugovorene opcije i swapove, najprije mora dobiti zeleno svjetlo Europske središnje banke.

Točnije, ECB se mora očitovati o zahtjevu talijanske strane da poveća vlasnički udio u Commerzbanki do maksimalno 29,9% (trenutno ograničenje je 10%). O tome pak još nitko od mjerodavnih nije spreman govoriti, makar bi preuzimanjem nastala jedna od najvećih bankovnih grupacija u Europi (s aktivom od oko 1,4 bilijuna eura).

I dok ranije spomenuti Lindner sada jasno poručuje da vlada nema namjeru poduprijeti preuzimanje (identičan stav zastupa i uprava), talijanska premijerka Meloni (i ona je navodno na vrijeme saznala za namjere UniCredita) likuje i poziva na pridržavanje tržišnih principa, te pritom citira svog zemljaka (to bi bio Mario Draghi) koji se u recentnom izvješću o konkurentnosti založio za okrupnjavanje i konsolidaciju, računajući kako bi supranacionalni lideri, uključujući i banke, napokon mogli igrati bitnu ulogu i izvan Starog kontinenta.

Bijeli vitez?

Orcel kategorički tvrdi kako ga neprijateljsko preuzimanje ne zanima, što također ne čudi, jer mu njemačka birokracija, od izvršne do pravosudne vlasti, može itekako zakomplicirati život. Problem je, međutim, što vlada zasad ne pokazuje namjeru sjesti za pregovarački stol, te se čini posve izglednim kako je gomilanje dodatne količine dionica i formalan zahtjev upućen na adresu središnje banke zapravo pokušaj da se vladu prisili na pregovore.

Pritom je Orcel u relativno komotnoj poziciji: zahvaljujući impresivnom rastu cijene dionica, nitko od dioničara mu ne puše za vratom, a vlasnički udio kojim sada maše debelo je u plusu. Ako preuzimanja i ne bude, UniCredit je u plusu. A Commerzbank? Uprava i vlada optimistično tvrde kako je u stanju samostalno djelovati na tržištu. Ali ovo je možda tek početak saga; nipošto ne treba odbaciti mogućnost da vlada uvuče u igru nekakvog “bijelog viteza” koji bi pomrsio račune talijanskom rivalu. Deutsche Bank? Vlada je još 2019. godine podržala plan o preuzimanju koji na kraju ipak nije realiziran. U ime viših (državnih) interesa, sve je moguće …