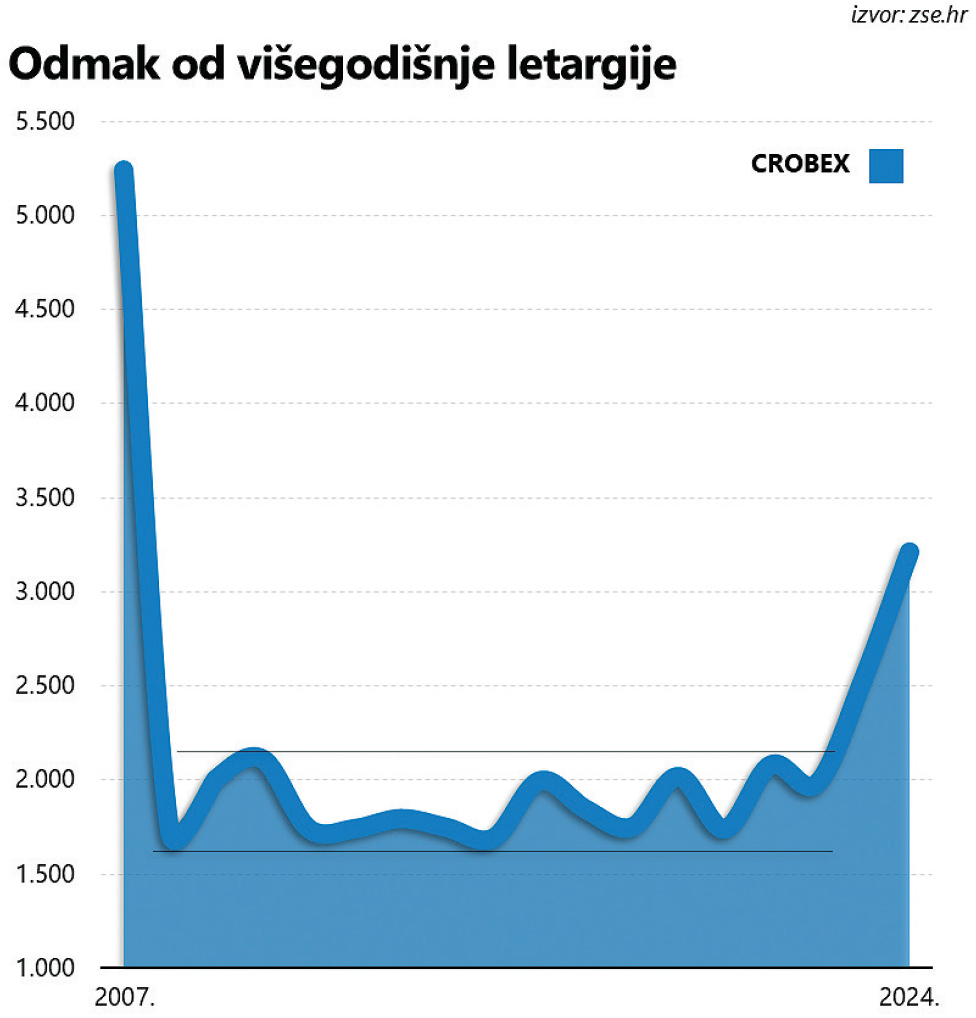

Još od velike financijske krize koja je Zagrebačku burzu, kao uostalom i ostatak svijeta, zakačila davne 2008. godine, godinama je domaći CROBEX dezorijentirano vrludao, izgubljen u vremenu i prostoru, te posve lišen uočljivog dugoročnog trenda. Izmjenjivale su se dobre i loše godine, bez nekog jasnog obrasca, a uz relativno velika odstupanja, prosječan pomak na godišnjoj razini u razdoblju od 2009. do 2022. godine bio je vrlo blizu – nule.

Točnije, mizernih 1,6%. Mali promet i gotovo nikakva zarada bili su svakodnevica za one najupornije; ostali su se, preplašeni krizom (ili naknadnim podrhtavanjima), dali u paničan bijeg. Praktički preko noći, na prijelazu iz 2007. u 2008. godinu, netragom je nestala euforijom nabijena čarolija (i put do lake zarade), a indeks je dugo vremena tavorio unutar relativno uskog raspona oscilacija, uspijevajući u nekoliko navrata tek za kratko, povremenim bljeskovima promoliti nos iznad granice od 2.000 bodova.

To mu je pošlo za rukom i početkom 2020. godine, no pandemija koronavirusa je sasjekla u korijenu obećavajući oporavak, te je indeks, nakon dvoznamenkastog rasta tijekom prethodnih 12 mjeseci, godinu zaključio s dvoznamenkastim – minusom. Slijedom ruske invazije na Ukrajinu koja je Europu gurnula u ozbiljnu (skupu) energetsku krizu, značajnije je pomake tijekom 2022. godine bilo izlišno očekivati, i tek je 2023. godina označila prekretnicu i odmak od letargične izvedbe.

Duboko na pozitivnom teritoriju

Sada, dakako, to možemo tvrditi s popriličnom sigurnošću, a uvodna je tirada služi kao svojevrsni kontrast koji možda najbolje dočarava fascinantan intenzitet preokreta. Jer CROBEX je, po prvi puta od daleke 2008. godine, napokon (u listopadu) preskočio i okruglih 3.000 bodova, te u godini na izmaku ostvario gotovo uvlas isti rezultat kao i prošle godine. Pozitivan pomak dvije godine zaredom prije toga je evidentiran još 2012. i 2013. godine, no kumulativni je rast tada iznosio mršavih pedesetak bodova. Da, dobro ste pročitali: bodova, ne postotaka.

Rast vrijednosti od 27% dvije godine zaredom, o kojem sada, neposredno uoči serije blagdana, napokon možemo pričati bez previše ograda, moguće je usporediti tek s terminalnom fazom predkrizne euforije, kada je domaće tržište kapitala izgledalo bitno drukčije. I bitno bogatije, bilo da je riječ o broju izlistanih izdanja, ili aktivnosti domaćih malih ili inozemnih institucionalnih investitora. Danas gotovo da nema ni jednih ni drugih, zbog čega su mršavi prometi i mali broj aktivnih izdanja nezaobilazna konstanta trgovine na Zagrebačkoj burzi.

Ostvarenim se rezultatima CROBEX našao ne samome vrhu kontinentalne ljestvice dobitnika, a svojom je izvedbom nadmašio i puno zvučnija imena. Štoviše, na najboljem je putu i da nadmaši najzvučnije ime financijskih tržišta, američki S&P 500, kojeg su do niza novih rekorda vodili svima poznati giganti, šačica izdanja koje se najčešće označavaju sintagmom “veličanstvena sedmorka”.

Sama po sebi, ta činjenica, ne znači ama baš ništa. Rezultati iz prošlosti, kako se to običava naglašavati u konvencionalnim izjavama o odricanju odgovornosti, nipošto nisu indikativni u kontekstu buduće izvedbe. Zapravo je riječ tek o zanimljivom kuriozitetu, možda tek prikladnom za kakav opskurni pub kviz, iz kojeg doista ne treba izvlačiti nikakve (a kamoli dalekosežne) zaključke.

Možete misliti o tome što god što želite, makar nadmašiti S&P 500 drugu godinu zaredom za (u globalnim okvirima) posve nebitno tržište poput hrvatskog nije mala stvar. Osobito u aktualnim okolnostima, kada se razgovor o dionicama s obje strane Atlantika u pravilu svodi na šačicu imena kao što su Nvidia, Microsoft ili Apple. Činjenica da je CROBEX, bez previše pompe, ponajprije na krilima nekolicine zvučnih domaćih izdanja, napokon (ili barem u određenoj mjeri) uspio osloboditi tereta prošlosti, nedvojbeno zaslužuje nekakav spomen i osvrt.

Blistava izvedba industrije

U liderima domaćeg tržišta kapitala već smo pisali u nekoliko navrata. Izdanja Končara ove su godine otišla daleko ispred ostatka tržištu i imaju najveće zasluge za strelovit uspon indeksa. Povoljnim spletom

okolnosti, ono malo preostalih dionica banaka koje kotiraju na burzi također se mogu pohvaliti zapaženom izvedbom, a to nije i kraj popisa istaknutih ovogodišnjih dobitnika. No umjesto umarajućeg nabrajanja, kretanja na domaćem tržištu kapitala možemo promatrati i kroz prizmu sektorske izvedbe, uz pomoć nekolicine specifičnih indeksa čije vrijednosti Zagrebačka burza redovito objavljuje.

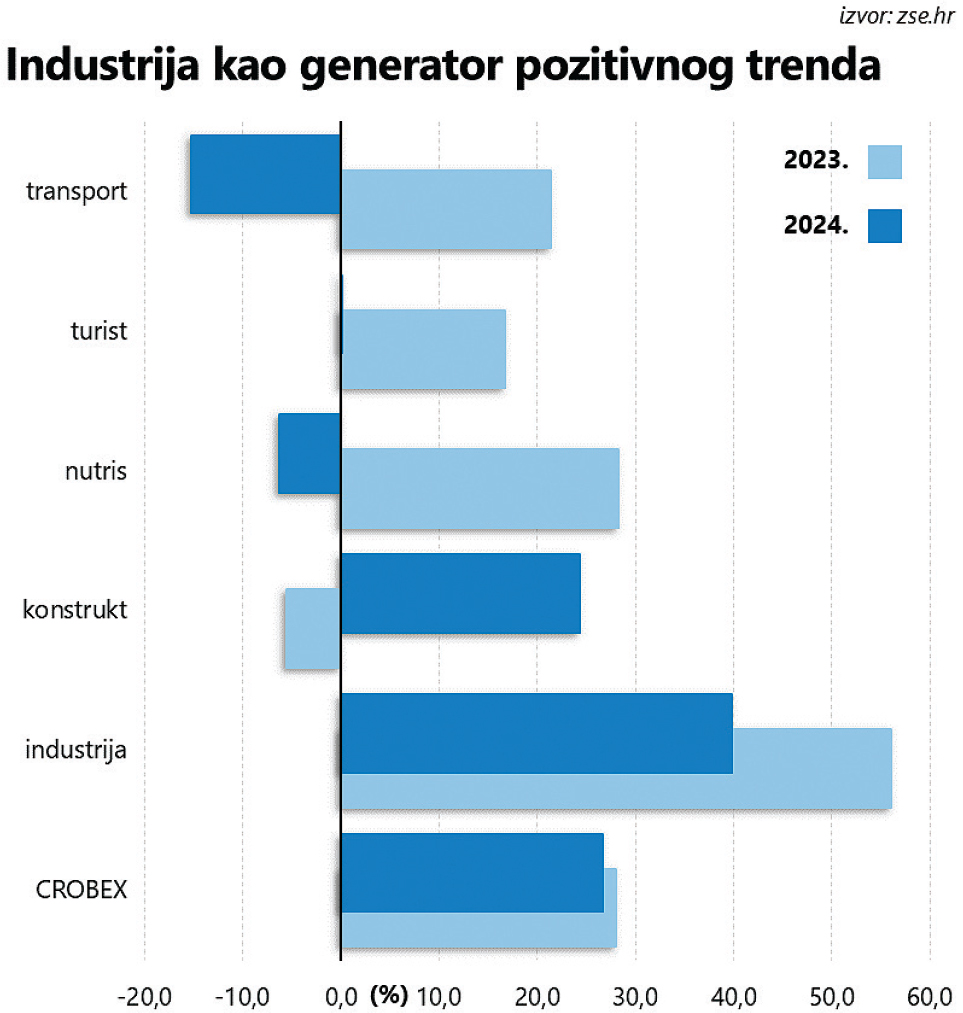

Usporedba nije baš najidealnija, jer u sastav svakog od pojedinih indeksa ulazi samo šačica likvidni(ji)h izdanja koja onda mogu ostaviti značajnijeg (bilo pozitivnog ili negativnog) traga na kretanje indeksa. Ali uz određene ograde i napomene ipak može poslužiti za nekakve zaključke. I što je možda još važnije, otkriti slabe strane pozitivnog trenda koji je u velikoj mjeri postao ovisan o nekolicini izrazito popularnih imena. To je vjerojatno i najslabija točka recentnog uzleta domaćeg indeksa koja mnogima neće biti po volji.

Kada izvedbu raščlanimo na sektore, najprije upada u oči superiorna izvedba industrijskih izdanja. Riječ je ujedno o najbrojnijem sektorskom indeksu kojeg trenutno čini šest dionica podijeljenih u dvije divergentne skupine. Onu prvu, koja je od početka godine uknjižila troznamenkasti rast cijene, čini dobro poznati tandem: Končar (KOEI) i Končar – distributivni i specijalni transformatori (KODT).

Premda je preostali kvartet zaglibio na negativnom teritoriju, od -31% za AD Plastik (ADPL), pa do bitno podnošljivijeg minusa od 6% koliko bilježi INA, indeks CROBEXindustrija uvjerljivo je najveći dobitnik ovogodišnje trgovine, s rastom vrijednosti od čak 40%. Spomenuti tandem ključan je generator oporavka krovnog indeksa Zagrebačke burze, a tako je bilo i prošle godine, kada je ukupna tržišna kapitalizacija dionica u sastavu indeksa uvećana za više od 50%.

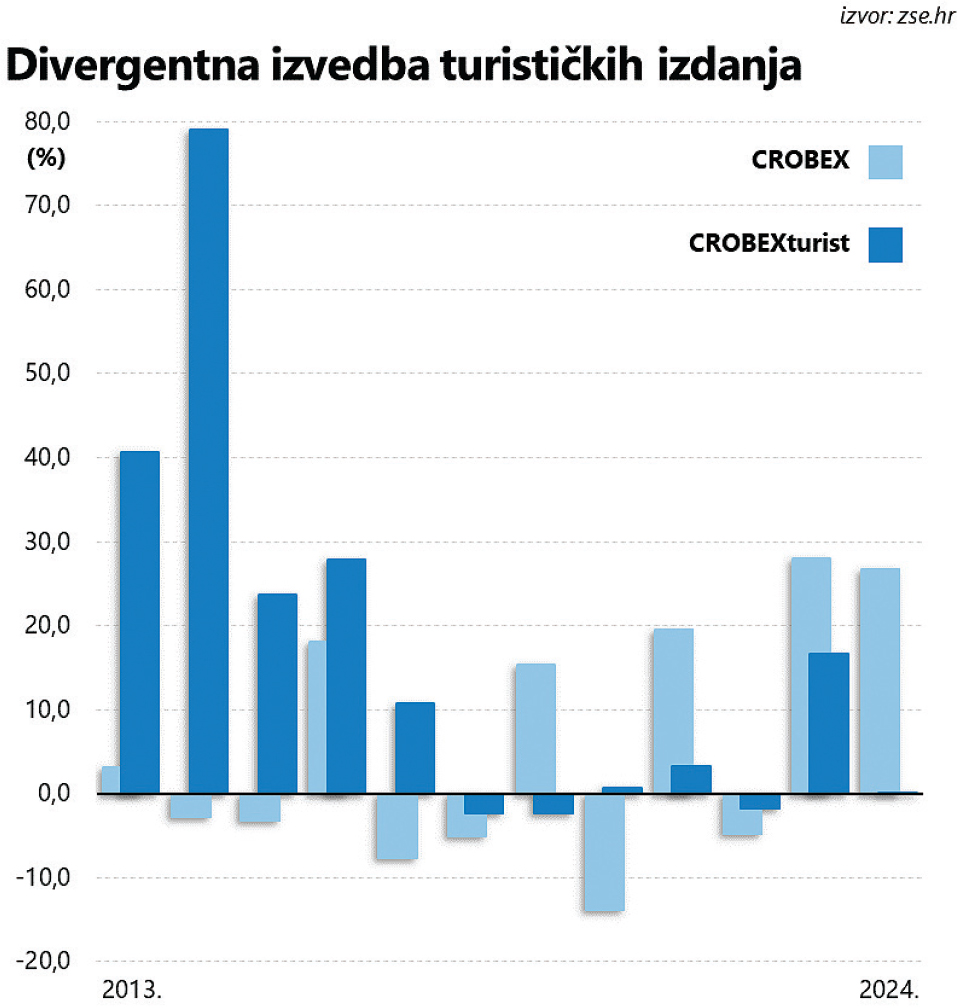

Blijeda predstava turističkih izdanja

Industriju slijedi CROBEXkonstrukt, sektor koji u ovom slučaju predstavlja samo dva izdanja – Dalekovod (DLKV) i Ingra (INGR). Potonja je tijekom ove godine ostala bez petine tržišne kapitalizacije, no sve je to nadoknadio Dalekovod (rastom od 47%), makar ni to ne može isprati gorak okus kraha i dokapitalizacije koja je brojne ulagače naprosto pregazila. Jer još u prvom polovici 2021. godine dionicama Dalekovoda se trgovalo po cijeni većoj od 80 eura, dok se ove godine kreću između mizernih dva i četiri eura.

Time je ujedno i zaključen popis sektorskih dobitnika. Ostali? U minusu, ili u najboljem slučaju, oko nule. Ovo potonje odnosi se na segment turizma, zastupljen kvartetom izdanja od kojih Arena Hospitality Group (ARNT) i Valamar Riviera (RIVP) bilježe rast cijene, dok se za Mon Perin (MONP) i Plavu lagunu (PLAG) zalijepio negativan predznak. Prehrambena industrija (CROBEXnutris) i segment (pomorskog) transporta (CROBEXtransport) ove su godine na CROBEX djelovale poput utega; od ukupno sedam dionica, tek Luka Ploče (LKPC) bilježi (relativno skroman) rast cijene.

A time onda dolazimo i do zanimljivog paradoksa, barem kada je riječ o stereotipu koji se uvriježio kod većeg dijela domaće javnosti. Ta nije li Hrvatska zemlja u kojoj se, navodno, “ništa ne proizvodi” i koja praktički “živi od turističke rente”?

Možda, jer izolirana izvedba šačice izdanja još uvijek nije osobito uvjerljiv argument koji može rušiti stereotipe. Ali ipak budi crv sumnje i navodi na razmišljanje. Jer samo na temelju rasprostranjenog dojma i medijske usredotočenosti na turistički sektor koja na vrhuncu ljetne sezone može izazvati i ozbiljne alergijske reakcije, bilo bi logično za pomisliti kako su dionice turističkih kompanija vrlo popularne među ulagačima. A stvarnost je bitno drukčija. Za početak, većina tih izdanja ne zadovoljava osnovne kriterije likvidnosti, a ni ono mali likvidnih izdanja ne može se pohvaliti osobito impresivnom izvedbom posljednjih godina.

Zaostajanje sektorskog indeksa

Stvari su početkom prošlog desetljeća izgledale bitno drukčije: u prvih nekoliko godina (otkako je Zagrebačka burza počela objavljivati podatke o njegovu kretanju) CROBEXturist je bio daleko ispred ostatak tržišta. Prvih pet godina, u razdoblju od 2013. do (zaključno) 2017. godine obilježeno je dvoznamenkastim rastom, pri čemu je taj rast u prve četiri godine redovito premašivao 20%. Ali nakon toga je uslijedio niz mršavih godina, tek nakratko prekinut prošlogodišnjim rastom vrijednosti indeksa od oko 17%, što je još uvijek bitno manje od 28%, koliko je namaknuo CROBEX.

Koliko god zvučalo nevjerojatno, aktualna vrijednost CROBEXturist indeksa tek je za petinu veća od odnosu na kraj pandemijske 2020. godine, unatoč brojnim rekordima, popunjenim kapacitetima i višim cijenama. Možda se u Hrvatskoj ipak nešto proizvodi i, još važnije, možda turizam ipak nije toliko profitabilna grana ekonomije kao što se na prvi pogled čini?