S “novim normalnim” investitori na Zagrebačkoj burzi naučili su u proteklih godinu dana živjeti, no iako je domaći dionički indeks nadoknadio dobar dio pandemijskih gubitaka, financijski analitičari smatraju da značenje pomake CROBEX-a ne treba očekivati.

Prije točno godinu dana započeo je veliki pad cijena hrvatskih dionica izazvanih dolaskom koronavirusa. Iako je prvi slučaj oboljenja službeno potvrđen 25. veljače, ulagači su već dan ranije procijenili da je do tada nepoznata bolest zakucala i na naša vrata, pa se indeks CROBEX stropoštao 4,9 posto.

Pad je pratilo golemo povećanje prometa. Protrgovano je dionicama za 42,2 milijuna kuna što je 547 posto više nego dan ranije. U idućih mjesec dana dogodio se slobodni pad domaćeg tržišta tijekom kojeg je CROBEX pao 32,5% .

No, tijekom ljeta je započeo uzlazni trend, pa je od dna zabilježenog 23. ožujka skočio 35,5 posto. Ipak, u odnosu na predpandemijsku razinu, CROBEX je i dalje u minusu od 8,5%.

Predsjednica Uprave Zagrebačke burze Ivana Gažić u osvrtu na proteklih godinu dana rekla je kako neizvjesnost uvijek potiče volatilnosti, a ovakve okolnosti, posebice u prvom dijelu pandemije, doista su nezapamćene i korekcije su bile očekivane.

“No, tržišta su ipak razmjerno robusna, a investitori nalaze prilike i gdje ih na prvi pogled možda i nema, tako da ne iznenađuje oporavak indeksa. Čak i u ovakvim okolnostima oštri padovi tržišta ne moraju biti fatalni niti imati dugoročni utjecaj na agregiranu vrijednost kompanija”, kaže Gažić.

Za hrvatsko tržište svakako bi bilo bolje kada bi portfelj kompanija bio raznolikiji, poput farmaceutskih ili više IT kompanija.

“Međutim, čak su se i u ovim okolnostima osjetljivi sektori kao što je turizam pokazali su se prilično otpornima. Štoviše, CROBEXturist čak je na kraju godine zabilježio i pozitivan pomak od 0,6%. Učimo živjeti s pandemijom, a to se odražava i na tržišta, koja polako pronalaze ‘novu normalnost’ te uračunavaju i COVID rizik u ukupni investicijski rizik”, izjavila je Gažić.

COVID kriza treći je veliki udarac domaćem tržištu kapitala u posljednjih desetak godina, nakon globalne financijske i ekonomske krize 2008. te afere Agrokor iz 2017. godine. Financijska analitičarka Raiffeisen banke Ana Turudić kaže kako je CROBEX još uvijek daleko od vrijednosti s kraja veljače 2020., odnosno prije izbijanja pandemije.

“Također, sektorska rotacija zbog optimizma izazvanog odobrenjem cjepiva protiv COVID-19 na hrvatskom je tržištu bila relativno slabo izražena u usporedbi s ostalim tržištima srednje i istočne Europe. Odraz je to visoke ovisnosti hrvatskog gospodarstva o turizmu koji je jedan od najpogođenijih sektora, ali i loše financijske pozicije sastavnica CROBEX-a iz građevinskog odnosno sektora industrije”, ističe Turudić.

Oporavak dioničkih indeksa, u odnosu na najniže razine iz ožujka prošle godine, najviše je bio na krilima sektora koji su disproporcionalno pogođeni pandemijom, u prvom redu turističkog sektora, komentirao je Davor Špoljar, analitičar tržišta kapitala Erste banke.

“Dodatno je u hrvatskom slučaju, u očekivanju porasta građevinskih radova na krilima EU fondova i obnovi nakon potresa, građevinski sektor čak i nadmašio turistički, te osjetno premašio predkrizne razine.

Defanzivni sektori, kao što su prehrambeni i telekom sektor, uvelike su kompenzirali pandemijske gubitke. Jaz u odnosu na predkrizne razine postoji još za turistički, brodarski i financijski sektor, i to od nekih 10 do 20 posto, gdje će očekivana dinamika oporavka tih sektora diktirati i cjenovnu izvedbu”, izjavio je Špoljar.

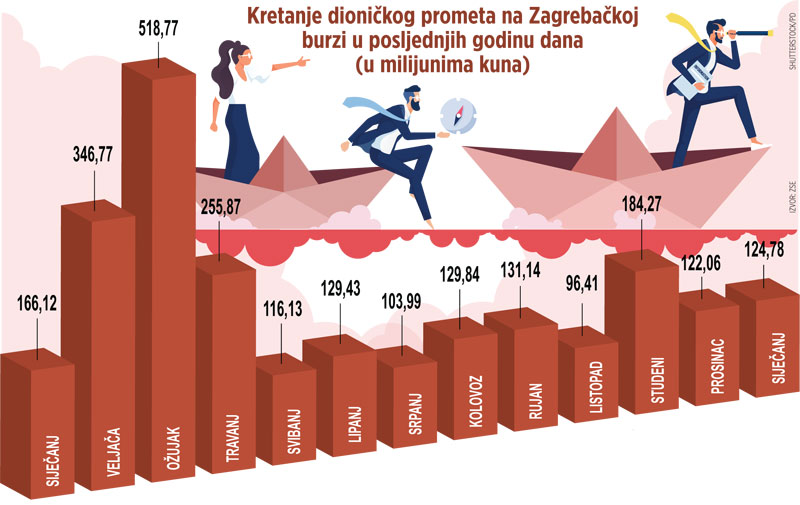

Osim cijena dionica, oporavak nije zahvatio ni likvidnost. Nakon golemog povećanja prometa tijekom veljače te posebno ožujka 2020. uslijed panične rasprodaje, mjesečni prometi vrlo su se brzo vratili na nisku razinu.

Tako je u siječnju ove godine protrgovano dionicama za 124,8 milijuna kuna što je gotovo za četvrtinu manje nego u predpandemijskom siječnju prošle godine. Ipak, analitičari smatraju da određene nade u povećanje likvidnosti ipak postoje.

Ana Turudić kaže kako, općenito, vrlo poticajno globalno okruženje, u smislu mjera monetarne i fiskalne politike, ide u prilog jačanju potražnje za rizičnijim klasama imovine, što bi se trebalo pozitivno odraziti i na hrvatsko dioničko tržište.

“Pored očekivanog oporavka hrvatskog gospodarstva godišnjom stopom rasta realnog BDP-a od oko pet posto, pozitivan utjecaj trebalo bi imati i očekivano uspješnije korištenje sredstava iz fondova EU-a te povlačenje sredstava iz nove financijske perspektive 2021. – 2027., sredstava iz novog instrumenta za oporavak, kao i sredstava iz Fonda solidarnosti za obnovu Zagreba od potresa”, smatra Turudić.

Poticajni doprinos tržištu kapitala trebao bi imati i ulazak Hrvatske u europski tečajni mehanizam (ERM II) te aspiracija vladajućih za skorašnje preuzimanje eura, što svakako ima pozitivan utjecaj na percipiranu premiju rizika zemlje među stranim investitorima, dodaje Raiffeisenova analitičarka.

“Ipak, ne očekujemo da bi CROBEX mogao rastom nadmašiti ostale indekse regije u sljedećih šest do 12 mjeseci. Tome u prilog ide i vrednovanje hrvatskog dioničkog tržišta, koje se kreće se na razinama oko višegodišnjih prosjeka.

Stoga, u smislu potencijala rasta na osnovi vrednovanja, kao i perspektive rasta zarada kompanija, ne očekujemo značajnije pomake CROBEX-a”, istaknula je Turudić.

Davor Špoljar kaže da usporedive burze u susjedstvu imaju nešto veću izloženost financijskom i energetskom sektoru, a koji su kao i domaći turizam u sličnom raskoraku u odnosu na razine prije krize, te su svi u velikoj mjeri pod utjecajem ekonomskog pada i smanjene mobilnosti. “Stavljanje pandemije pod kontrolu odredit će daljnje izvedbe u ovoj godini”, zaključio je Špoljar.