Nakon punih godinu dana iščekivanja, obilježenih nizom dilema i gomilom pogrešnih pretpostavki, smanjenje kamatnih stopa u produkciji američke središnje banke naprosto je moralo isprovocirati nekakvu dramu.

Jer riječ je o doista krupnom iskoraku koji ujedno označava kraj (relativno kratke) epizode obilježene dramatičnim rastom inflacije i iznimno restriktivnom monetarnom politikom. Iako je FED pomalo i iznenadio intenzitetom smanjenja (za 50 postotnih bodova), zaokret je dočekan prilično ravnodušno na Wall Streetu. No drama ipak nije izostala, ali s druge strane – Pacifika.

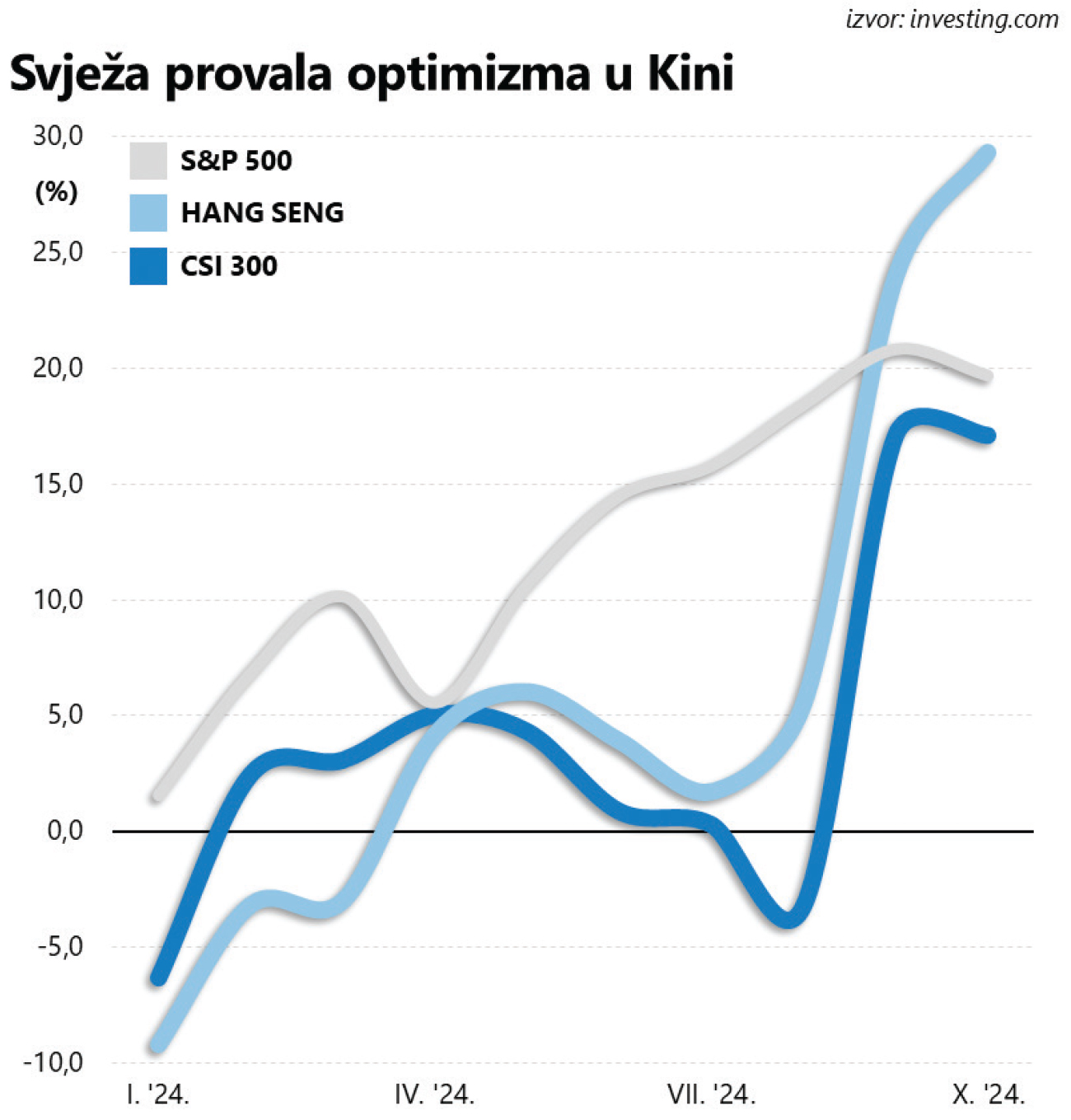

Od dna do vrha u samo dva tjedna

Još početkom rujna kineske su dionice, pritisnute rasprostranjenim pesimizmom koji je, barem u slučaju malih ulagača, graničio s beznađem, bile na najboljem putu da produlje seriju od tri godine uzastopnog pada. Prethodno se proljetni rast, sazdan na visokim očekivanjima, vrlo brzo sudario s realnošću, ili još bolje, neodlučnošću kineskih vlasti, te se CSI 300 u kolovozu nanovo spustio na negativan teritorij. Nepunih mjesec dana kasnije uslijedio je – vatromet.

Sve je kulminiralo dnevnim rastom od 8,5% za CSI 300, što je najbolji rezultat još od kaotične trgovine u jeku velike financijske krize 2008. godine. Nestvarno pritom zvuči podatak da je u svega pola mjeseca indeks obišao cjelogodišnji raspon oscilacija, prešavši put od najniže do najviše razine u ovoj godini.

Naime, silazni trend čiji počeci datiraju od svibnja kulminirao je 13. rujna, kada je indeks dotaknuo dno i otklizao duboko na negativan teritorij, sve do minusa od 8% (u usporedbi s početkom godine). U tom trenutku brojke su ukazivale na frapantan jaz između dviju najvećih svjetskih ekonomija: S&P 500 je, napredujući na krilima fascinacije ulagača umjetnom inteligencijom, u tom trenutku bio u plusu od 18%.

Preokretom koji je potom uslijedio CSI 300 je u iduća dva tjedna namaknuo fascinantnih 27% rasta vrijednosti i zadnjega dana rujna postavio svježi rekord za ovu godinu. Dovoljno za dvoznamenkasti rast u odnosu na početak godine, čime se primaknuo na korak do izvedbe američkog S&P 500 indeksa.

Uzlazan je trend naprasno prekinut “zlatnim tjednom”, serijom državnih blagdana zbog kojih će vrata burze u Šangaju ostati zatvorena punih tjedan dana, a indeks je do predaha uspio dohvatiti razinu od 4.000 bodova, prvi puta od kolovoza prošle godine. Ali zato Hong Kong nudi prilično uvjerljivu aproksimaciju intenziteta pozitivnog trenda i konkretnije obrise optimizma; tamo je samo jedan dan bio neradni, te je HANG SENG dogurao do najviše razine još od siječnja 2023. godine, nadmašivši i S&P 500 na ljestvici ovogodišnjih dobitnika.

Premda je monetarni krak najnovijeg interventnog paketa mjera donekle ograničen kursom FED-a, većina promatrača vjeruje kako su najnoviji potezi korak u pravom smjeru.

Dramatičan rast

Dramatičan skok osjetio se širom svijeta. Predugo bi trajalo nabrajanje tržišta na koja se u manjoj ili većoj mjeri odrazila živost kineskih izdanja, ali svakako upadaju u oči značajni pomaci na tržištima roba. Pozitivna korelacija ne čudi jer Kina (u uvjetima robusnog gospodarskog rasta) guta ogromne količine sirovina, te se optimizam ulagača naprosto morao odraziti i na cijene roba poput željezne rudače i bakra.

Visoka očekivanja očito su poslužila kao inicijalna inspiracija fascinantnog preokreta, ali cijela priča ima i zanimljivu skrivenu dimenziju o kojoj nije bilo previše riječi. Naime, spektakularnom je rastu itekako kumovala masovna likvidacija short pozicija na kineske dionice (oklada na pad cijena) u režiji hedge fondova, unekoliko nalik recentnoj epizodi iz kolovoza, obilježenoj krahom carry trade strategije. Tada je najava povećanja kamatnih stopa japanske središnje banke isprovocirala paničnu likvidaciju short pozicija na jen, a u oba je slučaja grozničavo zatvaranje pozicija dodatno produbilo razmjere pozitivnog trenda.

Prema analizama Bank of America, short pozicije na kineske dionice u rujnu su bile druga najpopularnija strategija među institucionalnim investitorima (prva se, posve očekivano, odnosi na neutažive apetite za dionicama “sedmorice veličanstvenih”). Činjenica da je neočekivani tijek zbivanja uhvatio hedge fondove na krivoj nozi barem dijelom objašnjava eksplozivan rast (preciznije je brojke nemoguće utvrditi), ali i otvara prostora za korekciju jednom kada se situacija raščisti.

No otkud uopće iznenadna provala optimizma? I kakve veze FED ima s tim? Odgovor na potonje pitanje prilično je jednostavan – kineska središnja banka mjesecima je strpljivo čekala konkretan potez američkih kolega kako ne bi ugrozila stabilnost tečaja yuana, ovisan o kamatnom diferencijalu. Ekspanzivna monetarna politika, naime, negativno djeluje na vrijednost domaće valute, a taj su scenarij monetarne vlasti po svaku cijenu željele izbjeći.

Ambiciozna inicijativa monetarnih vlasti

Jednom kada je FED spustio kamatne stope, diferencijal se smanjio (a vrijednost dolara u odnosu na yuan blago pala), otvarajući prostora za masivan monetarni stimulans koji obuhvaća cijeli niz mjera, od smanjenja kamatnih stopa do injekcija svježe likvidnosti namijenjenih poslovnim bankama. Sve to kako bi se dokinula, ili barem ublažila agonija uvjetovana katastrofalnim posljedicama kraha na tržištu nekretnina.

Nekretnine su već godinama bolna točka kineske ekonomije; velikom broju kineskih građana godinama su služile kao primarni kanal štednje, a intenzivan pad cijena ostavio je traga i na kreditnoj ekspanziji. Banke su puno opreznije odobravale zajmove korporativnom sektoru, držeći se podalje od problematičnog segmenta građevine.

U kombinaciji s rasprostranjenim pesimizmom ulagača, kontinuirani pad cijena nekretnina djelovao je poput utega na domaće tržište kapitala, dovodeći pritom u pitanje i ne osobito ambiciozne ciljeve državne administracije. Ilustracije radi, većina inozemnih analitičara smatra da ciljanih 5% gospodarskog rasta u ovoj godini ne spada u red vjerojatnih scenarija.

Novim mjerama se očito želi reanimirati tržište nekretnina, te se među njima našlo mjesta za olakšice kupcima (ponajprije u obliku jeftinijih modela refinanciranja stambenih kredita), ali i namjenska sredstva koja središnja banka namjerava proslijediti kompanijama u državnom vlasništvu za otkup neprodanih nekretnina. Prema nekim procjenama, godišnji trošak servisiranja stambenih kredita novim bi mjerama građanima mogao uštediti oko dvadesetak milijardi dolara godišnje.

Iako je i ranije bilo sličnih pokušaja, riječ je o sveobuhvatnom i zasigurno najambicioznijem paketu dosad, kojim se usto namjerava pokrpati i problem niske razine profitabilnosti bankovnog sustava zbog čega su banke proteklih godina uglavnom zaobilazile tržište nekretnina u širokome luku. Uz dobrodošlo smanjenje stope obveznih pričuva, za one najveće se sada priprema dokapitalizacija, kao svojevrsna kompenzacija za prilično niske kamatne marže uvjetovane provedbom ekspanzivne monetarne politike.

Premda je monetarni krak najnovijeg interventnog paketa mjera donekle ograničen kursom FED-a, većina promatrača vjeruje kako su najnoviji potezi korak u pravom smjeru. Svi oni redom predviđaju nastavak rasta cijena kineskih dionica (i nitko ne želi propustiti priliku koja se iznenada ukazala), uvjereni kako je pozitivan momentum postavljen na solidnim temeljima.

Uostalom, središnja banka se i za to pobrinula, osiguravši 120 milijardi dolara kapitala namijenjenog institucionalnim investitorima (investicijskim fondovima i osiguravajućim društvima) isključivo za operacije na tržištu kapitala. Spominje se čak i osnivanja “fonda za stabilizaciju dionica”, a plan obuhvaća i povoljne zajmove kompanijama za otkup vlastitih dionica, sve kako bi se dionice trgnule iz mrtvila. Ali to možda ipak nije dovoljno.

Hoće li biti dovoljno?

Kako bi se osigurao dugoročno održiv gospodarski rast, a onda i nastavak pozitivnog trenda za kineske dionice, od presudne je važnosti fiskalni krak interventnih mjera. A o tome, osim prilično maglovitih obećanja i najava, još uvijek nema nikakvih detalja. Zasad se sve svodi na visoka očekivanja i uvjerenje (ili barem nadu) da ministarstvo financija neće podbaciti, iako dosadašnja iskustva sugeriraju nešto sasvim drugo.

Monetarni stimulans je evidentno raspirio maštu inozemnih ulagača, ali bez opipljive promjene raspoloženja unutar granica Kine, iluzorno je očekivati da bi idila mogla potrajati. Pesimizam kineskih građana u prvom je redu uvjetovan nesigurnošću izazvanom urušavanjem tržišta nekretnina. Štednja kanalizirana u tom smjeru drastično je izgubila na atraktivnosti, ali povijesne usporedbe (s Japanom devedesetih godina prošlog stoljeća ili s američkim tržištem nekretnina početkom ovog stoljeća) pokazuju kako još uvijek ima podosta prostora za daljnji pad cijena. Upravo s tim problemom bi se trebala uhvatiti ukoštac fiskalna politika i neutralizirati osjećaj nesigurnosti koji se uvukao među potrošače.

Dosadašnji su se pokušaji redom svodili na trivijalne geste koje naprosto ne mogu značajnije pomaknuti, a kamoli popeglati neravnotežu između nabujale ponude i slabašne potražnje (za nekretninama). U takvim okolnostima pati domaća potrošnja, a (eventualni) višak raspoloživog dohotka odlazi pod madrac ili u smjeru bankovnih depozita koji nude iznimno niske kamatne stope.

Slično bi se moglo dogoditi i s uštedama uslijed smanjenih troškova servisiranja stambenih kredita, ukoliko se država ne odluči na krupniji iskorak i konkretnim mjerama (izravnim transferima) pokuša povratiti povjerenje građana. Uobičajena praska izdašnih investicija u infrastrukturu, poput prošlogodišnjeg programa teškog oko 150 milijardi dolara, dosad nije polučila nikakav opipljiv rezultat. I upravo je iz tog razloga dramatičan rast cijena dionica, koliko god se na prvi pogled doima fascinantnim, zapravo na prilično klimavim nogama.