U skladu s uvriježenom praksom, sredinom ožujka na Zagrebačkoj burzi provedena je redovna revizija kojom je u manjoj ili većoj mjeri izmijenjen sastav niza domaćih burzovnih indeksa. Iz perspektive površnih poznavatelja prilika na domaćem tržištu kapitala nije se dogodilo ništa bitno; redovne se revizije, kada je Crobex u pitanju, provode uobičajenim ritmom, u ožujku i rujnu (trećeg petka u mjesecu, da budemo precizniji).

Onda opet, koliko god tema onako na prvu može zvučati suhoparno, promjene u sastavu indeksa rezultat su precizno reguliranog procesa odabira koji je, osobito kroz duži vremenski period, moguće tretirati kao svojevrsni barometar aktivnosti ulagača na domaćem tržištu kapitala. Stoga vas pozivamo da nam se pridružite na nostalgijom obojenom putovanju u prošlost.

Lista dobro poznatih imena

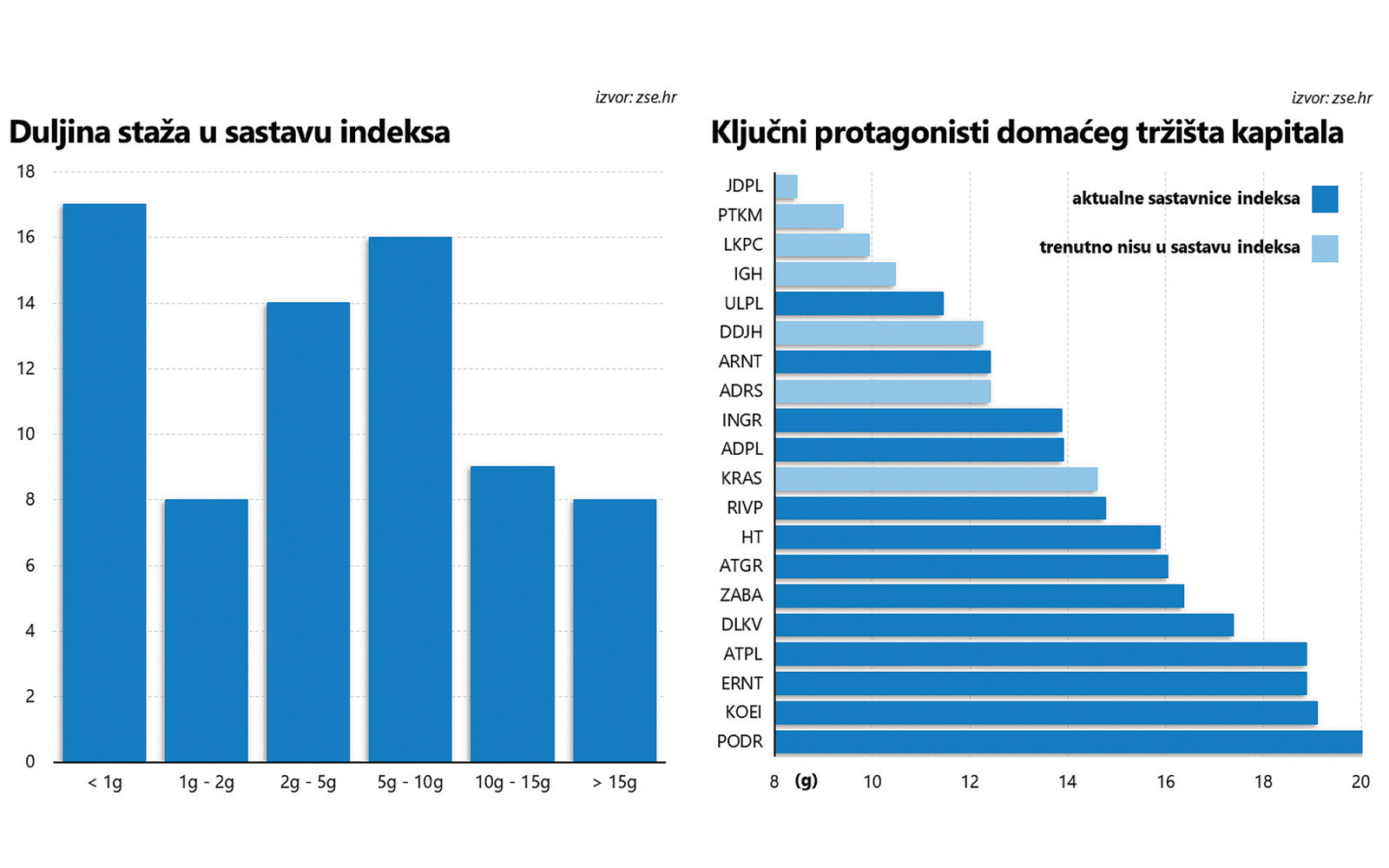

Za ovu prigodu smo se vratili kroz vrijeme dvadesetak godina unatrag, kako bismo detaljnije dočarali promjene na domaćem tržištu kapitala. Ili možda čak njihov nedostatak, jer popis od svega osam izdanja u sastavu indeksa s početka 2004. godine i danas je, pomalo iznenađujuće, prilično relevantan. Osim Istraturista, kojeg je u međuvremenu progutala Plava laguna, te Plive, koju je preuzela izraelska Teva Pharmaceuticals, preostale dionice još uvijek kotiraju na burzi: Croatia osiguranje, Končar, Kraš, Plava laguna, porečka Riviera (u međuvremenu promijenila ime u Valamar Riviera) i Podravka.

Posljednja dionica na popisu ujedno je i jedina koja se redovito provlačila kroz sve iteracije indeksa od tada do danas. U promatranom je razdoblju Crobex, što kroz redovne, a što kroz izvanredne revizije, ukupno 54 puta mijenjao svoj oblik, a dionice koprivničke kompanije baš su svaki puta našle svoje mjesto u sastavu indeksa. Nikome drugome to nije pošlo za rukom, a najbliži pratitelji su Končar, Ericcson Nikola Tesla i Atlantska plovidba, koji tijekom protekla dva desetljeća u samo tri navrata nisu bili uključeni u izračun indeksa.

Navedene podatke puno je jednostavnije pojmiti ako se prevedu u vrijeme provedeno u sastavu indeksa – baza za izračun je, dakako, razdoblje od 20 godina (i nepuna tri mjeseca, da budemo precizniji). Na vrhu piramide je već spomenuta Podravka, a na dnu je šačica izdanja (ukupno deset) koja su se samo jednom pojavile u ulozi sastavnice indeksa; većina njih je i dan-danas u nekoj od kotacija Zagrebačke burze.

Najbrojniju skupinu čine dionice s manje od godinu dana staža koje su popularnošću zakratko zabljesnule i potom iz različitih razloga (najčešće vlasničkog preslagivanja) nestale s radara, no vrlo blizu je i grupa koja se može pohvaliti bitno boljom statistikom i u sastavu indeksa je provela između pet i deset godina.

Ukupno su kroz indeks prodefilirale 73 različite dionice, od čega je njih 17 s dvoznamenkastim brojem godina, a unutar indeksa provele su barem 50 posto ukupnog vremena. Ako vam to išta znači, prosječno vrijeme provedeno u sastavu indeksa je nešto više od šest godina (medijan je bitno niži i iznosi četiri godine). Usredotočimo li se samo na vrh popisa, onih 20 najdugovječnijih, sedam dionica u ovome trenutku nije dio indeksa. Od toga je jedna u međuvremenu nestala s burze (Petrokemija), dok ostale nisu zadovoljile egzaktne kriterije.

Malo i plitko tržište

Kriteriji su integralni dio ove priče, detalj koji upotpunjava sliku, i to iz vrlo jednostavnog razloga. Naime, ključan kriterij odabira i uvrštenja dionica u sastavu indeksa je – frekvencija trgovanja. Drugim riječima, da bi neka dionica ušla u sastav indeksa, od presudne je važnosti učestalost pojavljivanja u dnevnim izvješćima Zagrebačke burze. Međutim, kvantificiranim rezultatima iz dotične kategorije priča ujedno poprima i nešto drukčiju, pesimističniju intonaciju.

Obzirom se redovite revizije provode dvaput godišnje, Odbor za indekse pri Zagrebačkoj burzi promatra intenzitet aktivnosti izlistanih izdanja unutar šestomjesečnog razdoblja. Dugo je vremena kvalifikacijski prag bio fiksiran na 80 posto. Ili u prijevodu, u sastav indeksa ulazila su “samo” izdanja kojima se u prosjeku trgovalo barem četiri puta tjedno (pet radnih dana). Već i to dovoljno opisuje stupanj (ne)razvijenosti malog, k tome i prilično plitkog domaćeg tržišta kapitala.

Činjenica da još uvijek ne govorimo niti isključivo o izdanjima kojima se trguje redovito (bez iznimke, baš svaki dan), a kamoli o rudimentarnim kriterijima likvidnosti iz kojih se derivira vrlo bitan ‘bid/ask spread’ (razlika između cijena koje nude potencijalni kupci i prodavatelji) jednostavno mora zvučati razočaravajuće. Baš kao i odluka iz siječnja 2020. godine kojom je taj prag spušten na 75 posto. Nakon toga su se prilikom redovitih revizija indeksa razmatrala sva domaća izdanja kojima se (u prosjeku) trgovalo i malo rjeđe od četiri dana tjedno.

Odluka o naizgled minornoj izmjeni metodologije donesena je nekoliko mjeseci nakon revizije u rujnu 2019. godine iz koje je Crobex izašao bitno okljaštren, sa svega 15 dionica. Bila je to najniža brojka još od rujna daleke 2004. godine i vremena kada je tržište kapitala bio možda jednako nebitan, ali većini građana još i posve nepoznat pojam.

Istini za volju, u jeku pandemije koronavirusa dionice su uglavnom bile u drugom planu (ne i s druge strane Atlantika!), a indeks je nakon cijelog jednog desetljeća besciljnog tumaranja unutar relativno uskog raspona (od 1600 do 2400 bodova), skliznuo ispod 1400 bodova, spustivši se na najnižu razinu još od početka 2009. godine (kulminacija kaosa uvjetovanog velikog financijskom krizom). Aktivnost domaćih investitora zamjetno je splasnula, a logičan rezultat smanjenog interesa bio je pad broja aktivnih izdanja te se odluka o izmjeni kriterija čini posve logičnom.

Ipak, unatoč sniženim kriterijima sastav najstarijeg i najpoznatijeg domaćeg burzovnog indeksa još je jednom, tri godine kasnije, sveden na skromnih 15 izdanja. Bilo je to nakon niza izvanrednih revizija i nepovoljnog utjecaja ruske agresije na Ukrajinu koja je, barem u začetku, iz poznatih razloga poprilično zatresla tržišta kapitala na Starom kontinentu, a ni Hrvatska nije bila iznimka.

Srećom, u međuvremenu je i tržištu napokon krenulo. Dvoznamenkastim rastom vrijednosti indeksa tijekom prošle godine broj sastavnica je u ožujku ove godine porastao na 21 ili tek nešto manje od dugogodišnjeg prosjeka za razdoblje od 2004. godine naovamo. Sam rast bio je nešto bolji od prosjeka premda teško može poslužiti kao osobito uvjerljiv argument u rukama optimista.

Sve iteracije indeksa

Doista se teško othrvati neugodnom dojmu koji ostavljaju navedene brojke. Onda opet, to je surova realnost domaćeg tržišta kapitala: dvadesetak (plus/minus nešto sitno) koliko-toliko aktivnih izdanja koja odolijevaju brojnih iskušenjima i uporno prkose posvemašnjem pomanjkanju interesa. Ni u slavnim danima Zagrebačke burze kada je Crobex krupnim koracima grabio ka granici od 5000 bodova, a groznica inicijalne javne ponude dionica HT-a tresla Hrvatsku, u sastavu indeksa nije bilo više od tridesetak kompanija čijim se dionicama redovito trgovalo.

Na vrhuncu pozitivnog trenda koji je vrlo brzo uzmaknuo pred masovnom rasprodajom zastrašujućih razmjera, broj sastavnica indeksa administrativno je ograničen na 30. Makar varljiva statistika iz toga vremena, podebljana desetinama izdanja koja su se silom zakona našla na burzi (ponajprije u famoznoj JDD kotaciji “javnih dioničkih društava”), navodi na bitno drukčiji zaključak: onih dvadesetak dionica, dio ekskluzivnog kluba najaktivnijih domaćih izdanja, evidentno predstavlja kičmu hrvatskog tržišta kapitala.

Osuđeni na sporadičnu trgovinu, ostali su igrali tek manje ili više zapažene, ali i dalje samo epizodne uloge. Zbog toga je 2010. godine maksimalan broj dionica u sastavu indeksa smanjen na 25, ali od sredine 2017. godine pa sve do današnjih dana ograničenje je figuriralo kao posve irelevantno – niti jednom u indeks u međuvremenu nije brojio više od 24 dionice.

Utoliko je Crobex, kao i na svakom malom tržištu kapitala, dobar i pouzdan reprezentant aktualnih trendova jer oscilacije indeksa prilično vjerno odražavaju preferencije ulagača.

Navedene brojke očito mogu poslužiti kao prikladan orijentir zbivanja i govore o relativno siromašnoj bazi likvidnih izdanja kojima se, u prosjeku, realiziranim prometom na dnevnoj razini priključuje otprilike još petnaestak ili dvadeset izdanja. Negativan trend u kategoriji aktivnih dionica traje već dugo vremena, otkako je euforiju zamijenila najprije panika pa onda i indiferentnost najvećeg dijela javnosti (inozemni avanturisti su ionako već odavno pobjegli), prošarana nekolicinom razočaravajućih epizoda, od kraha Agrokora, preko pandemije, do recentne energetske krize.

Razloge nije jednostavno dokučiti; možda je manjak ponude uvjetovan slabašnom potražnjom, a moglo bi biti i obrnuto. Tek ćemo vidjeti hoće li aktualan pozitivan trend, s kojim je Crobex u samo 15 mjeseci namaknuo impresivnih 40 posto rasta vrijednosti, napokon prodrmati učmalo tržište.