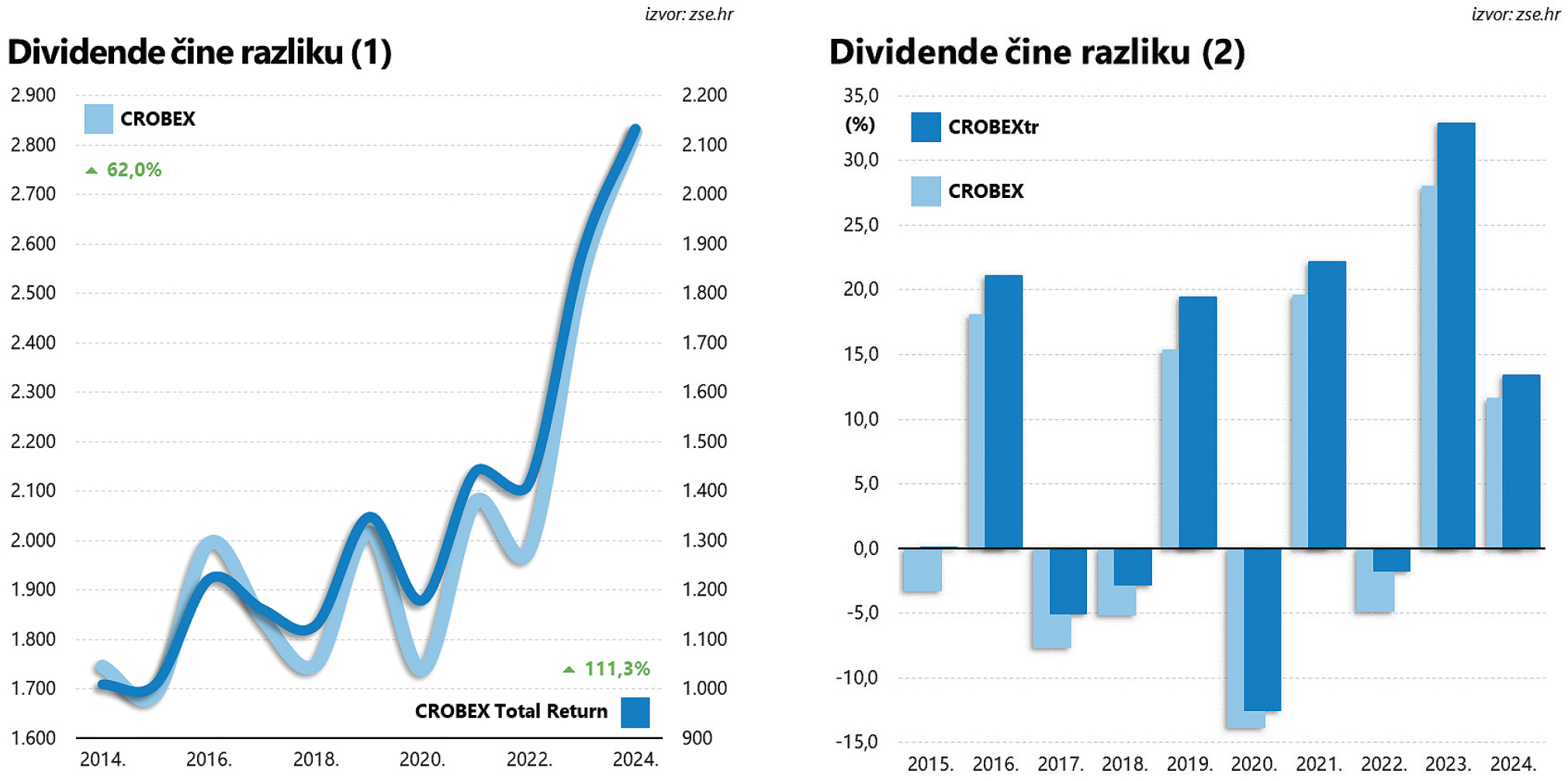

U odnosu na početak godine CROBEX je do sredine svibnja uspio namaknuti dvoznamenkasti rast vrijednosti (+11,6 posto), upriličivši svojevrsnu reprizu prošlogodišnje epizode koja je većini ulagača ostala u dobrom sjećanju.

Nastavkom pozitivnog trenda indeks je dogurao do najviše razine još od listopada daleke 2008. godine, a u odnosu na dno dotaknuto početkom pandemije, u ožujku 2020. godine, njegova se vrijednost doslovno udvostručila.

Već i ta šačica pobrojanih, optimistično intoniranih brojki, dovoljno svjedoči o intenzitetu oporavka domaćeg tržišta kapitala, no ima toga još. Primjerice, nešto raskošnija inačica indeksa, CROBEXtr, u nepunih pet mjeseci ove godine bilježi nešto izraženiji rast (+13,4 posto), i pravo je vrijeme da se uoči ljeta posvetimo temi koja u ovom slučaju čini razliku.

Koliki su ukupni prinosi?

U pitanju su, naime, dividende, jer ono “tr” zapravo je oznaka “ukupnog prinosa” (odnosno kratica za “total return”) i odnosi se na princip kojim se prilikom izračuna vrijednosti indeksa uzimaju u obzir i isplate dividendi. Ili kako se to navodi u metodologiji Zagrebačke burze, “prilikom revizije indeksa vrši se rebalansiranje na način da se dividende u razdoblju između dvije revizije ponovno investiraju u dionice u sastavu indeksa sukladno njihovim težinama”.

Za razliku od klasične verzije koju obično koristimo kao (pouzdan) orijentir zbivanja na tržištu kapitala, “total return” inačica indeksa nešto je bliža realnosti jer uzima u obzir i dividende koje se isplaćuju investitorima na račun (“total return” verzija obvezničkog indeksa uzima u obzir redovitu isplatu kamate). Otuda proizlazi različita izvedba dvaju, strukturom i kompozicijom posve identičnih burzovnih indeksa.

Razlika na dnevnoj razini je, dakako, gotovo neprimjetna, ali se kroz dulje vremensko razdoblje itekako osjeti, što jasno potvrđuje izvedba tandema s početka priče. Iako su krivulje kojima je uobličeno njihovo kretanje gotovo identične, razlika u proteklih desetak godina uistinu je dramatična: CROBEX je u plusu od 62 posto, dok CROBEXtr bilježi (gotovo dvostruko veći) rast vrijednosti od čak 111 posto.

Na godišnjoj se razini odmak u prosjeku kreće oko tri postotna boda, što je ponekad dovoljno i da blago posrtanje cijena dionica pretvori u pozitivan predznak, a puno češće da ublaži gorak okus lošije godine ili, kao što je to bio slučaj lani, dodatno podeblja ionako impresivne posljedice optimizma ulagača.

Pritom, doduše, valja uzeti u obzir kako je i inačica ukupnog prinosa zapravo svojevrsna simulacija, ponajprije stoga što ne uzima u obzir porez na dividendu (ove godine raste sa 10 posto na 12 posto) koja se automatski odbija ulagačima (a usto je na hrvatskom tržištu kapitala moguće trgovati i samo cijelim brojem dionica).

No u ovoj je priči puno važnija konstatacija kako dividende donose vrlo opipljivu razliku. Većina domaćih investitora će tu razliku osjetiti upravo ovih mjeseci, jer drugi i treći kvartal tradicionalno su razdoblje u kojem većina kompanija isplaćuje dividendu.

Visok dividendni prinos

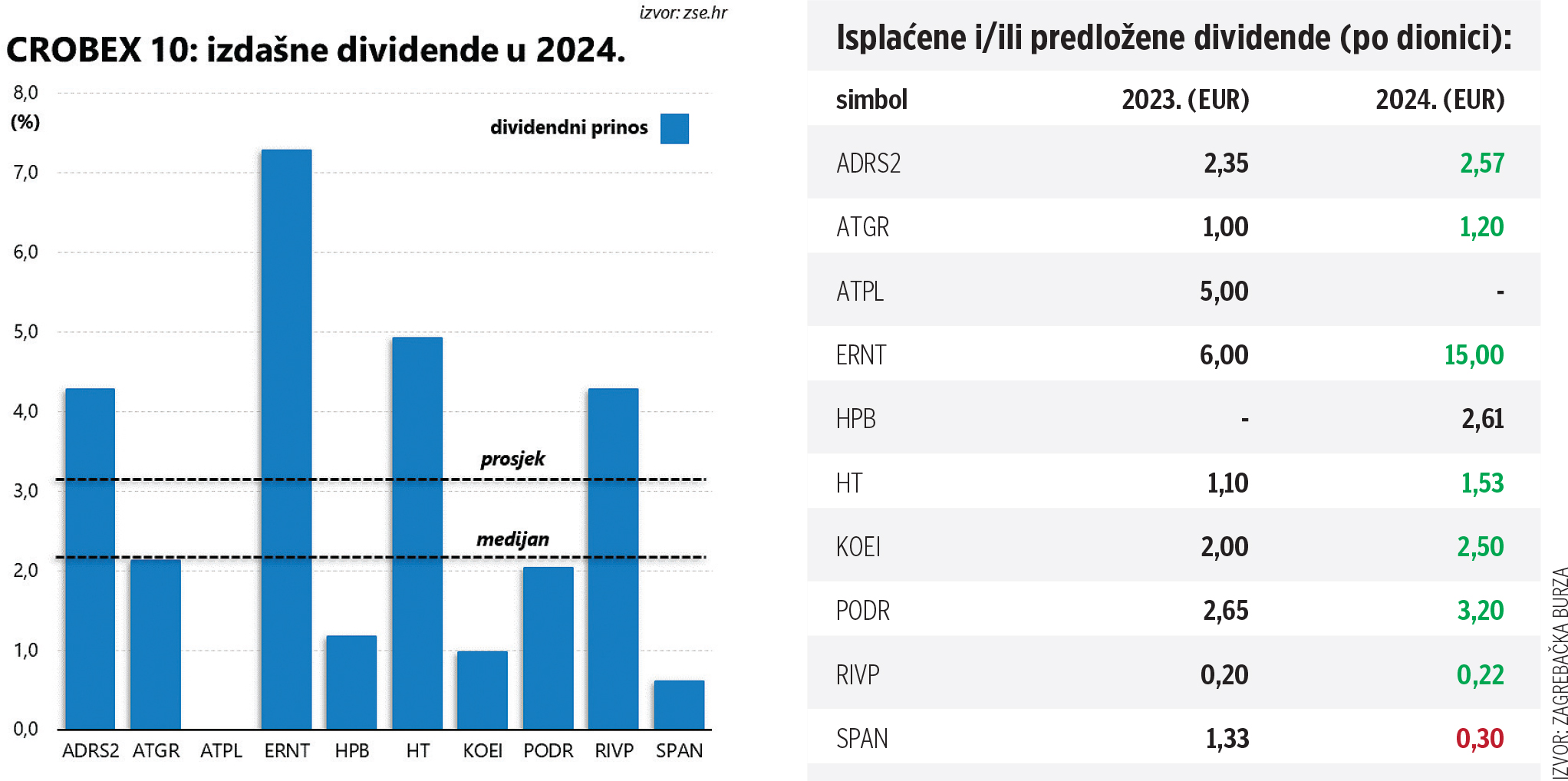

Koliko su zapravo izdašne domaće kompanije izlistane u nekoj od burzovnih kotacija? Ako je suditi po svježim brojkama, prilično izdašne. Barem u usporedbi sa standardima razvijenih financijskih tržišta. Prije nego nastavimo, za one koji slabije poznaju problematiku valja najprije objasniti termin dividendni prinos (engl. “dividend yield”), iza kojeg se krije vrlo jednostavan omjer isplaćene dividende po dionici i tržišne cijene dotične dionice.

Dakako, isplaćeni iznos u prvom redu ovisi o poslovnim rezultatima kompanija, makar su u igri i neki drugi faktori. I trendovi, jer se dividenda smatra vrlo sticky kategorijom. Ili u prijevodu, investitori ne vole kada se dividenda smanjuje, zbog čega se kompanije ponekad i zadužuju kako bi ispunile očekivanja ulagača. Upravo zahvaljujući tome, a onda i činjenici da isplatom dividende nastaje porezna obveza za lojalne dioničare, sve je izraženiji trend supstitucije zbog kojeg dividende sve više i sve češće ustupaju mjesto programu otkupa vlastitih dionica.

Tako, recimo, Investopedia navodi da je dugoročni prosjek dividendnog prinosa za američka izdanja nešto ispod 3 posto, ali samo zahvaljujući pradavnoj prošlosti. Jer ako izuzmemo kriznu 2008. godinu, tijekom koje su zastrašujućom korekcijom drastično smanjenje brojke u nazivniku razlomka (dividenda/cijena dionica), dividendni je prinos (u agregiranom obliku) posljednji puta bio iznad 3 posto još davne 1992. godine. Nakon toga su dividende postupno padale u drugi plan, a korporativni sektor je sve veća sredstva trošio na otkup vlastitih dionica.

Tijekom posljednjih nekoliko godina, dividendni prinos na dionice u sastavu S&P 500 indeksa kreće se ispod 2 posto (s tendencijom pada ili u najboljem slučaju stagnacije), pa u tom kontekstu aktualne brojke s hrvatskog tržišta kapitala djeluju prilično izdašno. Jer prema ažuriranom popisu Zagrebačke burze, prosječan dividendni prinos na domaća izdanja trenutno se kreće vrlo blizu 4 posto.

Istini za volju, za tako visoku brojka zaslužna je tek šačica izdanja s neuobičajeno visokim dividendama, poput Croatia osiguranja i Ericsson Nikole Tesle, koji nude dividendni prinos od gotovo 9 posto (a tome onda treba još pribrojiti i dvoznamenkasti dividendni prinos temeljem isplate još izdašnije izvanredne dividende), odnosno nešto više od 7 posto. Ali zato i središnja vrijednost od gotovo 3 posto još uvijek djeluje relativno izdašno i odlično se uklapa u

solidne poslovne rezultate domaćih kompanija (koje su, uostalom, i investitori prepoznali, te spremno honorirali). Stavimo li po strani Atlantsku plovidbu koja je u prošloj godini zabilježila gubitak u poslovanju (a usto je i meta za preuzimanje od strane Tankerske plovidbe), preostalih devet izdanja u sastavu CROBEX 10 indeksa (predstavlja skupinu najlikvidnijih domaćih imena) krasi prosječan dividendni prinos od 3,1 posto (i središnja vrijednost od 2,1 posto).

A pritom je u većini slučajeva dividenda koju će dotične kompanije isplatiti (ili već jesu) tijekom ove godine, izražena u apsolutnom iznosu, veća od one lanjske, sasvim u skladu s očekivanjima. Jedina iznimka je Span, koji je u pozivu na glavnu skupštinu drastično srezao iznos predložene dividende.

Šarolika politika dividendi

Pritom, dakako, valja imati na umu da su u međuvremenu, na tragu pozitivne izvedbe burzovnih indeksa, rasle i cijene dionica (barem u većini slučajeva), u pravilu kao odraz boljih poslovnih rezultata. Otuda i optimistična očekivanja promatrača na početku godine. S druge strane, zbog specifične percepcije dividendi (kao osobito sticky kategorije), kompanije se mahom vode idejom dugoročno održive politike dividendi.

Zato iznos (redovne) dividende figurira kao svojevrsni indikator stabilnosti poslovanja, te je u načelu izlišno očekivati dramatičan rast isplaćenih dividendi, osim u slučajevima relativno rigidne poslovne politike koja isplaćenu dobiti dioničarima definira u fiksnom odnosu s ostvarenim poslovnim rezultatima (uzimajući pritom u obzir i ukupnu razinu zaduženosti).

Uzimajući u obzir sve navedeno, zanimljivo može izgledati usporedba ovogodišnje i lanjske dividende u kontekstu kretanja cijene dionica (tijekom proteklih godinu dana). I tu brojke jako variraju. Primjerice, dionice Ericsson Nikole Tesle se nisu okoristile rasprostranjenim optimizmom domaćih ulagača, zabilježivši tijekom proteklih 12 mjeseci pad cijene od oko 6 posto.

Usprkos tome, a vjerojatno na tragu dijela nezadovoljnih dioničara koji su još prošle godine tražili veću nagradu, argumentirajući svoje zahtjeve relativno niskom zaduženošću kompanije, ovogodišnja će dividenda biti više nego dvostruko veća (skok sa šest na 15 eura po dionici). Relativan rast dividende veći od intenziteta pozitivnog trenda cijena dionica krasi još i Adris, Atlantic grupu i HT (potonji, već tradicionalni, ogroman komad ostvarene dobiti preusmjerava dioničarima u obliku dividende).

Podravka se pak odlučila na bitno drukčiji pristup: iako je tržišna kapitalizacija kompanije u svega godinu dana uvećana za gotovo dvije trećine, dividenda je rasla bitno sporije, s prošlogodišnjih 2,65 na aktualnih 3,2 eura po dionici (čime je dividendni prinos skliznuo na bitno skromnijih 2 posto).

Span je otišao i korak dalje, drastično srezavši dividendu (sa 1,33 na 0,3 eura), dok su dionice u promatranom razdoblju izgubile na vrijednosti oko 16 posto. Negdje između su Končar i Valamar, makar u oba slučaja kategoriju predložene dividende krasi dvoznamenkasti rasta (ali manji od ostvarenog rasta cijene dionica).

Ali bez obzira na promjene u odnosu na prošlu godinu, nagrada lojalnih dioničarima u vidu dividende nesumnjivo figurira kao vrlo kredibilna alternativa (nominalno) manje rizičnim financijskim instrumentima. Kada navedenim brojkama pridodamo i realizirani rast cijene dionica, akteri na domaćem tržištu kapitala nesumnjivo imaju pregršt razloga za zadovoljstvo.