Nakon sumorne 2022. godine, u najvećoj mjeri obilježene intenzivnim padom cijena dionica, početak nove godine na svjetskim tržištima kapitala uglavnom je obojan optimističnim tonovima.

Rasprostranjeni rast na globalnoj razini možda najbolje ilustrira MSCI All Country World indeks koji je u svega sedam radnih dana namaknuo solidnih 3% rasta, ali različita izvedba geografskih komponenti indeksa otkriva i ponešto različite preferencije investitora.

Utjecaj Kine

Jer MSCI Emerging Markets indeks je u prvoj trećini siječnja namaknuo čak 6% rasta, a naklonjenost ulagača tržištima u razvoju može se iščitati i iz usporedbe s listopadom prošle godine i kulminacijom negativnog trenda koji je (na globalnoj razini) dominirao većim dijelom prošle godine.

U tom je razdoblju, naime, MSCI AC World namaknuo rast vrijednosti od 13,3%, dok je MSCI EM indeks, spustivši se prethodno na najnižu razinu još od travnja 2020. godine, porastao za čak 20%.

Nekoliko je faktora bolje izvedbe potonjeg indeksa, a jedan od ključnih razloga svakako je – Kina. Konkretnije, napuštanje “zero-covid” strategije (u borbi s pandemijom) koja je zaslužna za zamjetne niže stope gospodarskog rasta u 2022. godini. Investitori su pritom očito spremni ignorirati neugodnu pozadinu naprasnog izlaska iz masovnog lockdowna i činjenicu da je zaokret u prvom redu omogućila zabrinjavajuća koncentracija vlasti u rukama jednog čovjeka (Xi Jinpinga).

Aktualni kineski predsjednik, koji je radikalnom promjenom zakonodavnog okvira sebi otvorio prostora za treći mandat, svojim je jednostranim odlukama prethodno izbrisao milijarde dolara tržišne kapitalizacije hi-tech sektora i isprovocirao krizu na tržištu nekretnina, zbog čega ishod oklade na Kinu u velikoj mjeri ovisi o benevolentnosti autokratske vlasti koja vedri i oblači najmnogoljudnijom zemljom svijeta.

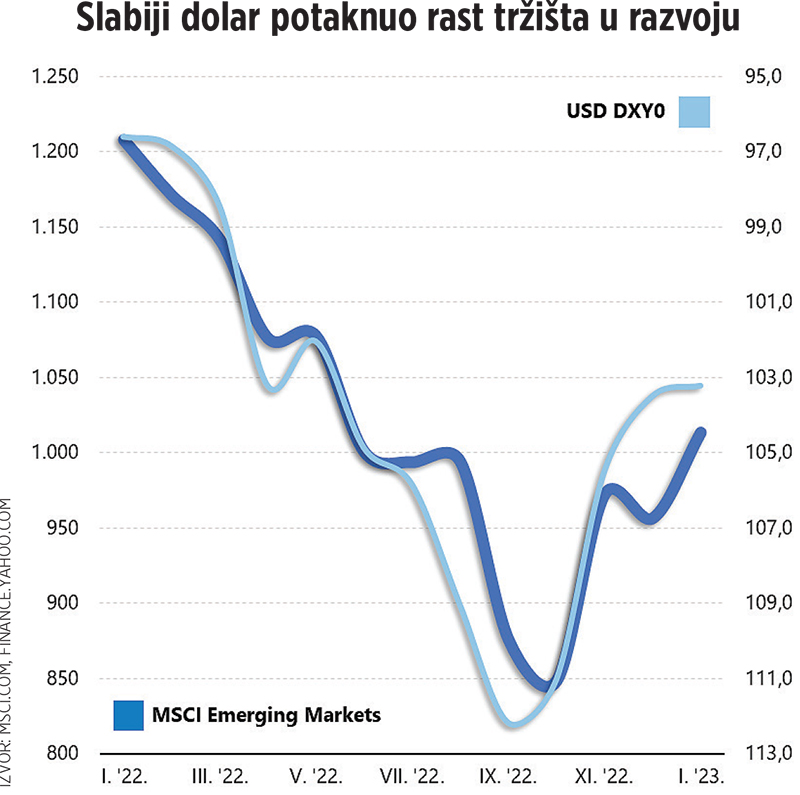

I dok (priželjkivani) gospodarski oporavak Kine zvuči ohrabrujuće u kontekstu globalnih zbivanja, pozitivna percepcija tržišta u razvoju usko je povezana i s tečajem dolara koji je krajem rujna prošle godine, mjereno DXY0 indeksom (ocrtava kretanje dolara u odnosu na košaricu najvažnijih svjetskih valuta), dosegnuo najvišu razinu još od davne 2002. godine.

Kao što vam je vjerojatno već poznato, spektakularan rast vrijednosti američke valute bio je izravna posljedica povećanja kamatnih stopa i primjene znatno restriktivnije monetarne politike američke središnje banke s ciljem gušenja inflacijskih pritisaka. Ovisnost tržišta u razvoju o tečaju dolara i relativno čvrsta obrnuto-proporcionalna veza notorna je činjenica koju je lako potkrijepiti recentnim zbivanjima.

Veći interes

Čvrsta veza ponajprije proizlazi iz činjenice da intenzivno jačanje dolara bitno poskupljuje trošak servisiranja obveznica plasiranih na inozemnom tržištu, inicirajući pritom domino-efekt koji bitno narušava atraktivnost slabije razvijenih zemalja u očima inozemnih investitora.

Kako bi ublažile udar na državni proračun i očuvale (krhku) makroekonomsku stabilnost, središnje banke zemalja u razvoju prisiljene su birati između dva zla i u pravilu se odlučuju za podizanje kamatnih stopa, pokušavajući obraniti tečaj domaće valute.

Takva strategija, međutim, guši ekonomsku aktivnost, a posljedično onda i lokalno tržište kapitala. Tome onda još treba pridodati i specifičan zaplet koji smo tijekom prošle godine imali prilike iskusiti i na vlastitom primjeru: vrtoglavi rast cijena energenata izražen u lokalnoj valuti, upravo zbog višeg tečaja dolara, postaje još snažniji i opet negativno utječe na razinu ekonomske aktivnosti, dok viša inflacija provocira primjenu još restriktivnije monetarne politike i time se zatvara začarani krug iz kojeg je teško naći izlaz. Zbog svega navedenog, aktualan pad dolara rezultirao je većim interesom ulagača na tržišta u razvoju.

Naravno, buduća putanja dolara je i dalje velika nepoznanica; FED mu lako može udahnuti novi život agresivnim podizanjem kamatnih stopa koje bi nadmašilo očekivanja. Konačno, tržišta su mjesecima podcjenjivala odlučnost središnje banke u borbi protiv inflacije.

A onda opet, američka stopa inflacije u studenom se spustila na najnižu razinu u posljednjih godinu dana, otvarajući prostora za fleksibilniju rolu središnje banke. I zato aktualna stagnacija dugoročnih kamatnih stopa (ili u prijevodu, prinosa na američke državne obveznice), kao i činjenica da je DXY0 indeks skliznuo na najnižu razinu u posljednjih šest mjeseci (još bolje, ispod 200-dnevnog pomičnog prosjeka koji je za poklonike tehničke analize vrlo bitan indikator), iz perspektive tržišta u razvoju itekako djeluje obećavajuće.

Popularnost tržišta u razvoju u neku je ruku dobra vijesti i za slabo likvidno domaće tržište kapitala, ali vjerojatno još puno važnija je izvedba jednog od malobrojnih indeksa iz MSCI kolekcije koji bilježi još bolji start od tržišta u razvoju. Naime, MSCI Euro je od početka godine porastao za čak 8%, signalizirajući veći interes investitora za članice jedinstvene europske valute kojima se nedavno pridružila i Hrvatska.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu