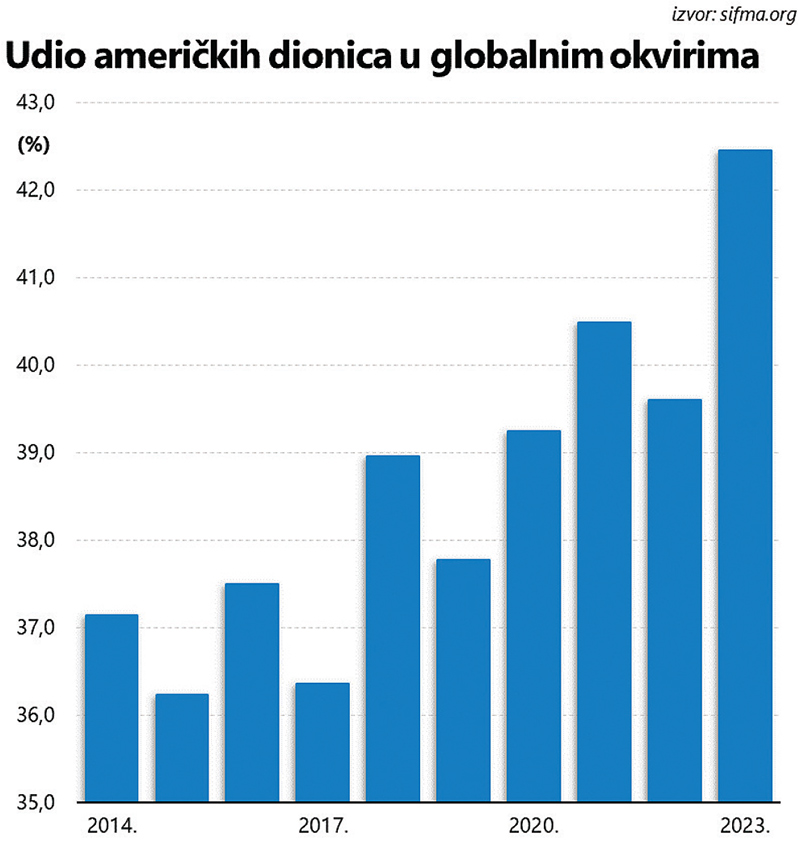

S otprilike četiri posto ukupne svjetske populacije, i bruto domaćim proizvodom koji čini otprilike četvrtinu globalnog BDP-a, udio američkog tržišta kapitala u globalnim okvirima dosegnuo je tijekom ove godine vrtoglavih 43% (prosjek se u ovom stoljeću kreće ispod 40%).

Najbliži pratitelji, Europska unija i Kina, ujedno su i jedini preostali konkurenti koji se još mogu pohvaliti dvoznamenkastim udjelom. Izraženo u apsolutnim brojkama, ukupna tržišna kapitalizacija svih kompanija izlistanih na američkim burzama dosegla je ove godine 45 bilijuna dolara i u proteklih se desetak godina doslovno udvostručila.

Da stvar bude još bolja, u tom je razdoblju rast broja izlistanih kompanija bio znatno skromniji (uvećan je tek za petinu), što znači da je cijene dionica američkih kompanija rasle bitno brže od ostatka svijeta. Od 100 najvećih svjetskih kompanija, njih četrdesetak ima sjedište u SAD-u, i mogli bismo tako unedogled; dominacija američkih financijskih tržišta, ili da se u ovom slučaju ograničimo na dionice, gotovo da nema granica.

Tržišta u razvoju

Prema projekcijama Goldman Sachsa, do kraja ovog desetljeća američki bi se udio trebao smanjiti na 35%, a najveći bi dobitnici, na krilima očekivanog ‘booma’ poslovnih rezultata, trebala biti tržišta u razvoju, uključujući Kinu i Indiju (europski bi udio trebao skliznuti ispod 10 posto). Naravno, u svojoj analizi autori savjetuju investitorima odgovornu alokaciju i prikladnu geografsku diversifikaciju portfelja, ali u tome nipošto nisu usamljeni.

Već godinama se mogu čuti takve i slične preporuke koje nikako da dobiju potvrdu u stvarnim zbivanjima, jer oklada na američke dionice naprosto je bila pobjednička strategija, uz tek poneku iznimku (koja potvrđuje pravilo!). Uostalom, nešto slično smo imali prilike vidjeti i prošle godine, makar je inicijalni razvoj događaja sugerirao drukčiji rasplet.

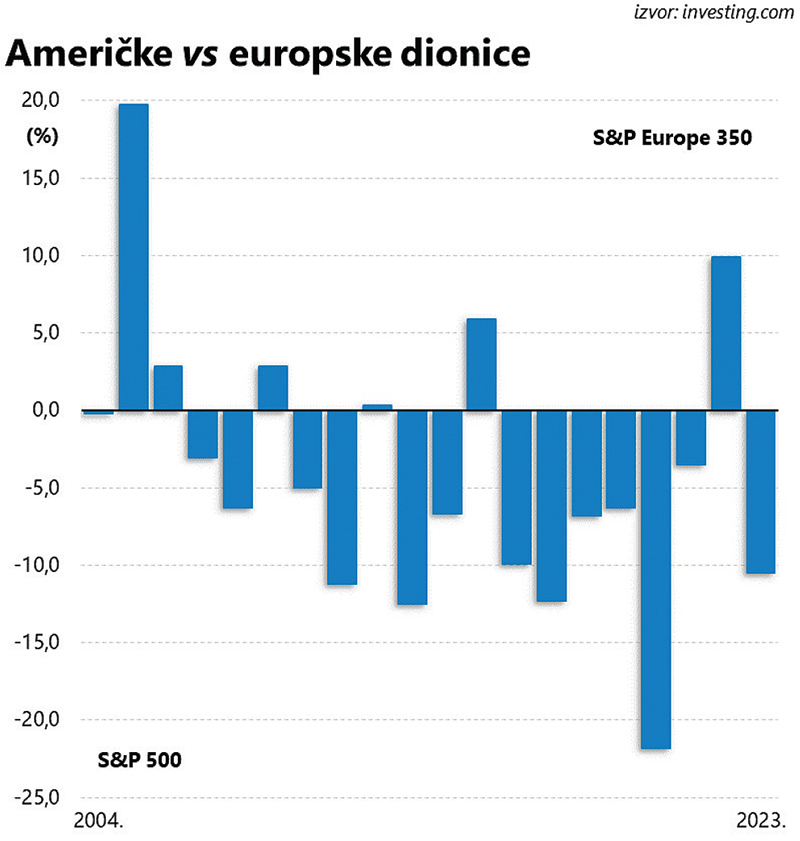

Naime, oporavak na europskim tržištima kapitala, započet u zadnjem kvartalu prošle godine, u prvim je mjesecima ove godine iznenadio i najveće optimiste; unatoč drastičnom rastu kamatnih stopa, burzovni indeksi širom Starog kontinenta bilježili su impresivan rast vrijednosti. U slučaju S&P Europe 350 indeksa, rast je poprimio dvoznamenkaste razmjere već u drugoj polovici travnja, nadmašivši usporedive američke pandane.

Samo nekoliko mjeseci kasnije, izvedba dvaju indeksa već je izgledala prilično ujednačeno, ali nakon što je optimizam ulagača, isprovociran suzdržanošću središnje banke, obuhvatio ostatak tržišta (pozitivan je trend u početku nosila šačica najzvučnijih imena korporativnog sektora), S&P 500 je opet odmaglio daleko ispred konkurencije s druge strane Atlantika.

Foto: SHUTTERSTOCK

Onda opet, što je to uopće na strani konkurencije, s ovu stranu Velike bare? Za početak, Europa je na rubu recesije, dok američka stopa nezaposlenosti već pune dvije godine ne prelazi četiri posto. Prednosti dinamičnije ekonomske aktivnosti i viših stopa gospodarskog rasta očito su na američkoj strani. Baš kao i demografija. Valuacije također, što ponajprije dolazi do izražaja u naoko dosadnom segmentu banaka; onim europskima, u čije je cijene očito ukalkuliran diskont za ožiljke iz dužničke krize iz prošlog desetljeća, trguje se po cijeni daleko nižoj od knjigovodstvene. Da i ne spominjemo silno popularna izdanja ‘hi-tech’ sektora: europski praktički ne mogu niti u istu rečenicu s onim američkim, čije perjanice (Apple, Microsoft, Nvidia …) praktički nose tržište. Dijelom i zbog spektakularnih poslovnih rezultata koji možda ne opravdavaju vrtoglave valuacije, ali zato niti ne izazivaju tjeskobu među ulagačima.

Otegotna okolnost za europske dionice svakako su i geopolitički faktori; blizina Rusije, ali i ovisnost o jeftinim energentima koju je naprasno prekinula ruska invazija na Ukrajinu Europu ne čine privlačnom iz perspektive većine inozemnih investitora. Kompleksna globalna politička slagalica iznjedrila je ‘onshoring’, ‘nearshoring’ i ‘decoupling’, ali zbog dramatično viših troškova energenata (pa čak i neizvjesne opskrbe), samo oni najhrabriji razmatraju mogućnost premještanja proizvodnje iz Kine u Europu.

I na kraju (ali ne manje bitno!), prosječni Amerikanac bitno je skloniji riziku od europskih građana, sklonijih konzervativnijim instrumentima poput obveznica ili bankovnih depozita (i nekretnina!), i pritom uporno prakticira ‘home bias’, ne razmišljajući previše o mogućnostima koje pruža ostatak planete.

Američke prednosti

Već godinama su američke dionice, mjereno konvencionalnim multiplama i indikatorima poput P/E omjera, među najskupljima (na globalnoj razini). I unatoč tome, svejedno privlače ogromne količine kapitala. Atraktivnost je najlakše mjeriti izravnom usporedbom ostvarenih prinosa: u proteklih dvadeset godina, bolji rezultati europskih izdanja (na godišnjoj razini) gotovo da se mogu nabrojiti na prste jedne ruke.

Čak ni taj podatak ne otkriva dovoljno, odnosno, ne svjedoči o kumulativnoj izvedbi kakva bi zanimala dugoročne investitore. Da smo kojim slučajem stavili 1000 eura na europska izdanja (točnije, S&P Europe 350 indeks) početkom 2004. godine, vrijednost portfelja do danas bi se udvostručila. U drugoj varijanti, koja podrazumijeva okladu na S&P 500, portfelj bi se u promatranom razdoblju više nego – učetverostručio.

Za poklonike fenomena regresije k prosjeku, takav odnos snaga i nepovoljan trend po europske dionice naprosto se mora promijeniti. Problem je, međutim, što baš ništa ne daje naslutiti željeni preokret. Ili gotovo ništa; analitičari Goldman Sachsa ističu kako je razlika u forward P/E omjeru (izvedenom iz projekcija poslovnih rezultata) trenutno najviša u posljednjih desetak

godina (u korist američkih dionica), i daleko od središnjih vrijednosti zabilježenih u protekla dva desetljeća. To je dovoljno uvjerljiv argument za strpljive ulagače u podcijenjena value izdanja koja se ne mogu mjeriti s popularnošću brzorastućih (growth) segmenata tržišta. Međutim, potonji su već godinama u defenzivi, a čak se i njihov najpoznatiji predstavnik, veliki Warren Buffett, umjesto Europe odlučio za Japan, vođen pretpostavkom kako je dugogodišnje razdoblje deflacije i anemičnog gospodarskog rasta za zemlju izlazećeg sunca konačno postalo stvar prošlosti.

Za one iz suprotstavljenog kampa, ostatak svijeta ne nudi dovoljno kredibilnu alternativu. Američki ‘hi-tech’ segment tržišta otprilike je deset puta veći od europskoga, i to u okvirima formalne klasifikacije, koja ne obuhvaća divove poput Amazone i Tesle.

Tehnološki sektor

Rast kamatnih stopa trebao je prekinuti dominaciju tehnoloških izdanja, a dogodilo se upravo suprotno: “sedam veličanstvenih”, kako im tepaju njihovi fanovi, iznijelo je najveći teret ovogodišnje impresivne izvedbe burzovnih indeksa, potpuno demantiravši konvencionalnu logiku. Prenapuhane valuacije? Da, ta je teza bila predmet gorljivih rasprava u rijetkim provalama malodušnosti, ali to nije bilo dovoljno da izazove iole ozbiljniju krizu povjerenja.

Investitorima pritom nije previše zasmetao niti nominalno viši teret zaduženja korporativnog sektora u odnosu na europske rivale. Potonjima ne ide na ruku niti sve izraženija politička polarizacija svijeta, zbog čega se sve veća izloženost izvoznim tržištima (u slučaju europskih divova) više ne percipira kao prednost, već kao mana.

Tračak nade za europske dionice moguće je izvući tek iz osnovnih principa diverzifikacije, izdašnih dividendi, niskih valuacija i – tradicije. Naime, povijest je isprepletena divergentnim razdobljima dominacije jedne ili druge strane. Iako je sada u to prilično teško povjerovati, aktualno je stoljeće ponudilo nekoliko duljih epizoda u kojima je globalni kapital (godinama) radije obitavao na Starom kontinentu.

Problem, naravno, leži u činjenici da je konkretne obrise tog obrasca nemoguće napipati; taj ‘outperformance’ u korist europskih dionica i burzovnih indeksa može se dogoditi za dvije, pet ili deset godina. Tome služi difersifikacija, jer je u nedostatku kristalne kugle svaki pokušaj tajminga u pravilu osuđen na neuspjeh.

Jednako tako valja priznati kako je diverzifikacija tijekom proteklih dvadesetak godina, osobito iz perspektive profesionalaca (fond menadžera), odnijela prilično velike žrtve (u vidu zamjetno slabijih rezultata). I zato će većina spremno ignorirati trezvene kalkulacije, preferirajući slijediti krdo koje favorizira zapadnu stranu Atlantika. To je davno shvatio i Keynes, ostavivši nam vrlo poučnu formulaciju koja se naslanja na psihologiju krda i otprilike glasi: “Bolje je i propasti poput većine, nego uspjeti kao dio manjine”.