Nekoć davno, još tamo početkom (n)ovog milenija, Warren Buffett je u jednom od istupa spomenuo omjer ukupne tržišne kapitalizacije i BDP-a, označivši ga “vjerojatno najboljim pokazateljem relativne valuacije tržišta kapitala”.

Bilo je to nedugo nakon dramatične implozije hi-tech izdanja kojoj je prethodila višegodišnja euforija i fascinantan rast dotičnog indikatora, sve do rekordnih 150 posto BDP-a.

Tijekom iduće tri godine njegova se vrijednost doslovno prepolovila, a trivijalan se razlomak u međuvremenu etablirao kao “Buffettov indikator”, figurirajući kao pouzdano mjerilo raspoloženja investitora.

Laurens Swinkels i Thomas Umlauft su fenomen analizirali i na globalnoj razini, objavivši početkom 2022. godine rezultate istraživanja u kojem su taj omjer okarakterizirali kao pomalo sirov, ali svejedno koristan alat za investitore i prikladnu metodu identifikacije sklonosti ulagača na duži vremenski rok.

Ključna sedmorka

Recept koji je prije gotovo četvrt stoljeća ponudio uvaženi investitor, definirajući vrijednosti ispod 100 posto (ili još preciznije, oko 70%) kao povoljnu priliku za kupnju dionica, i analogno tome, uzlet indikatora ka granici od 200 posto kao signal neminovne korekcije, doista zvuči suvislo.

Ali ima i određenih manjkavosti. Većina će kritičara najprije upozoriti na globalizaciju koja je brojne američke kompanije učinila ovisnima o međunarodnim zbivanjima. Ta se činjenica u bitnoj većoj mjeri odražava na poslovne rezultate korporativnog sektora nego na kalkulaciju američkog BDP-a (u nazivniku omjera).

Čak se i Buffett u međuvremenu ogradio od inicijalne teze, upozorivši na ograničeni doseg primjene banalnog mjerila, no cijela vojska pesimista u međuvremenu ga je svejedno koristila kao jedan od ključnih argumenata, neumorno prizivajući korekciju koja “samo što se nije dogodila”.

Indikator je u međuvremenu, unatoč povremenim posrtanjima, izlaskom iz pandemije najprije ostavio iza sebe granicu od 150 posto, da bi početkom ove godine dosegnuo nevjerojatnih 200 posto. Ili, u prijevodu, agregirana tržišna kapitalizacija svih američkih kompanija čije dionice kotiraju na burzi u prvim je danima siječnja bila dvostruko veća od domaćeg BDP-a.

Prethodni pokušaj osvajanja granice od 200 posto naprasno je prekinula korekcija 2021. godine kojom se omjer do rujna 2022. godine spustio ispod 140 posto, otvorivši vrata novom naletu optimizma koji je, hraneći se perspektivnom vizijom umjetne inteligencije, izdanja “veličanstvene sedmorke” pretvorio u ključne protagoniste euforične epizode obilježene nizom novih rekorda američkih burzovnih indeksa.

Znači li to da Buffettov indikator ipak nije tako pouzdano mjerilo održivosti valuacija na tržištu kapitala? Ili ga je naprosto pojelo vrijeme? Tijekom protekla dva desetljeća dramatično je izmijenjena struktura američkog korporativnog sektora koji se kontinuirano odmiče od proizvodnje i izdašnih kapitalnih investicija, i sve je veći broj onih koji su upravo zato skloni opravdati dramatičan rast investicijskih multiplikatora (i više valuacije dionica).

Nemali broj skeptika usto vjeruje kako statistika izračuna bruto domaćeg proizvoda uvelike kaska za tehnološkom revolucijom, te bi i jedno i drugo, barem u određenoj mjeri, moglo objasniti zbog čega je aktualan razvoj događaja brutalno pregazio stari Buffettov recept s početka priče.

Ima, dakako, i onih koji se s time teško mire. Iz njihovih je analiza proizašla i modifikacija prvotnog pravila kojom je naglasak stavljen na relativne promjene omjera. U toj interpretaciji dugoročni prosjek odnosa tržišne kapitalizacije i BDP-a više nije fiksna točka, već krivulja koja se mijenja (raste) kroz vrijeme, a intenzitet odmaka od prosjeka ne mjeri se apsolutnim brojkama već standardnom devijacijom.

U tom kontekstu, omjer još djeluje suvislo: njegova je vrijednost krajem šezdesetih godina prošlog stoljeća bila niža od 100 posto, ali i dvije standardne devijacije iznad prosjeka, što je tada bilo dovoljno za dublju korekciju.

Prosjek je do kraja stoljeća porastao (sa 60%) na 80 posto, pa je rast omjera sve do 150 posto isprovocirao novu korekciju (danas poznatu i kao dot-com krah). I konačno, odmak od dvije standardne devijacije (u odnosu na prosjek) poklopio se s posljednjom korekcijom u ovom desetljeću.

Gdje je hrvatsko tržište

Danas se tržište nanovo suočava s istim fenomenom, ali to zasad, kako se čini, još nije dovoljno uvjerljiv argument koji bi isprovocirao paničan bijeg ulagača, makar napregnute valuacije (i strah od iznenadne korekcije) tište brojne investitore.

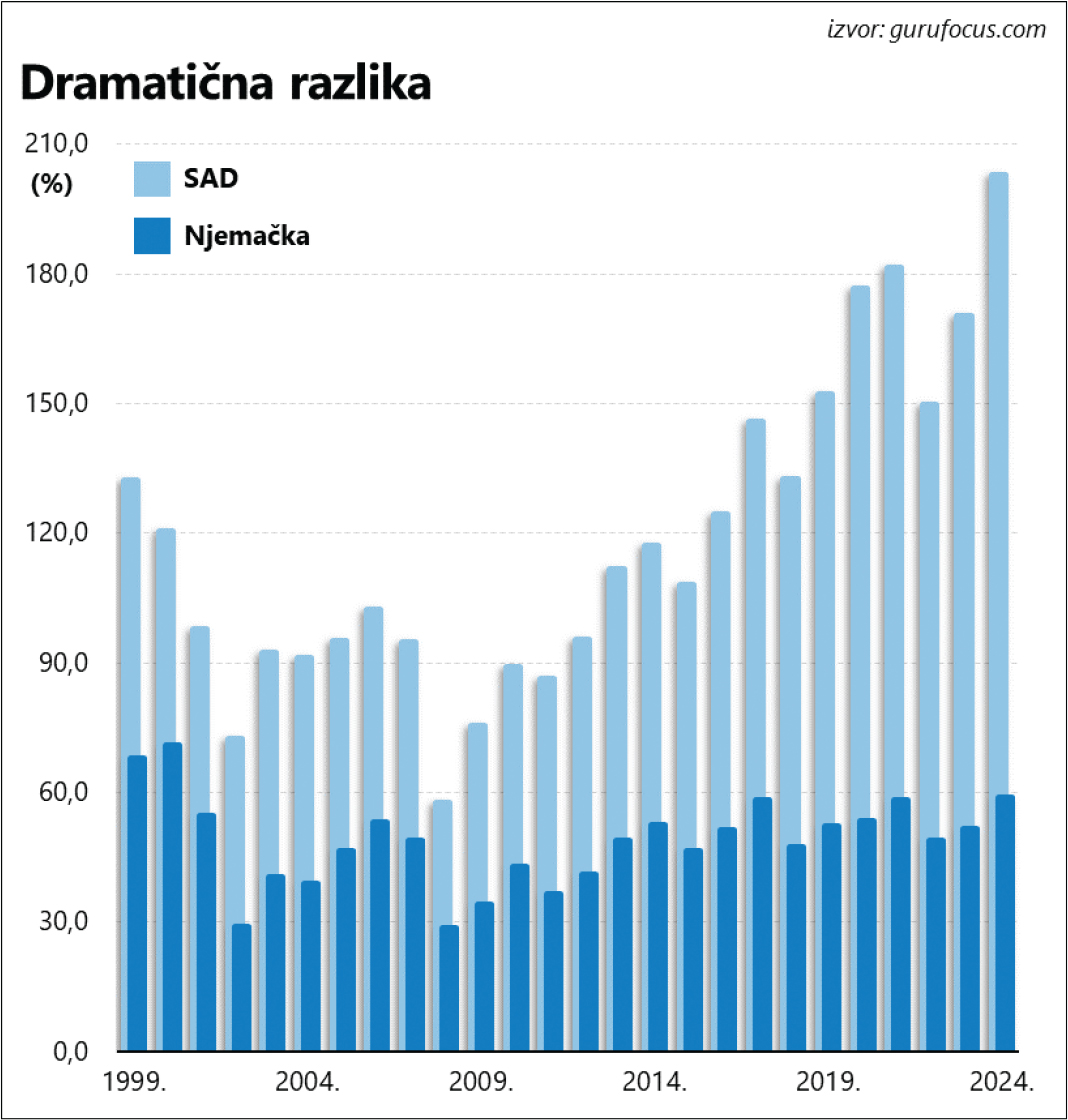

Uostalom, omjer koji trenutačno krasi američke dionice u globalnim okvirima izgleda pomalo zastrašujuće i otkriva ogroman jaz u odnosu na istočnu stranu Atlantika. Naime, tijekom proteklih 15 godina njemačka inačica omjera vrludala je unutar relativno uskog raspona, između 35 i 50 posto, što je neusporedivo niže od aktualnih brojki za Wall Street.

Usporedbe radi, u promatranom je razdoblju vrijednost za hrvatsko tržište kapitala, prema izračunu InterCapitala, skliznula na svega 30 posto (podatak se odnosi na 2023. godinu). Za to vrijeme američki omjer ulazi sve dublje na nepoznat teritorij i zajedno s burzovnim indeksima neumorno niže nove rekorde, prkoseći strogim postulatima Buffettovog indikatora. I zasad još ne odaje očite znakove posustajanja.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu