Običavate li lutati bespućima internetske trivije, možda ste već nabasali na neobičan princip o upotrebi upitnika. Ian Betteridge, tvorac pomalo bizarnog Zakona novinskih naslova (ili barem njegov najpoznatiji zagovornik, jer ni oko tako trivijalnog koncepta nema potpunog suglasja), tvrdi kako je odgovor na (gotovo) svaki naslov koji završava s upitnikom – negativan. Prema njegovu tumačenju, autori ponajviše koriste upitnik jer ne raspolažu kredibilnim argumentima kojima bi potkrijepili tezu iz naslova, pa je na taj čini pokušavaju malčice razvodniti, kako ne bi ugrozili vlastiti status i reputaciju među čitateljima.

Pronicljivo opažanje britanskog tehnologa itekako zvuči suvislo, ali u ovom slučaju možda ipak nije primjenjivo, i to iz dva razloga. Za početak, tema teksta su očekivanja za iduću godinu; u nedostatku kristalne kugle koja bi pružila konkretan uvid u nepredvidivu budućnost, nerijetko luđu i od najčudnije fikcije, upitnik je na neki način stvar zdravog razuma. Jer kako uopće tematizirati budućnost i razglabati o međuovisnosti niza nepoznatih varijabli bez znaka pitanja? I drugo, još relevantnije u kontekstu trivijalnog principa iz uvoda: kako je u ovim okolnostima uopće moguće trgovinski rat izbjeći?

Udar na globalnu trgovinu…

Donald Trump je u svom prvom mandatu, pored biranih riječi i izraza divljenja spram autokratskih režima, onaj najveći, kineski, svejedno udario nizom uvoznih carina, podilazeći nezadovoljstvu dijela biračkog tijela koje je procvatom globalne trgovine izvuklo deblji kraj. Kronologiju događaja, dakako, nije nimalo jednostavno raspetljati: automatizacija je neminovno vodila smanjenju radnih mjesta u američkoj industriji, a negativan trend trajao je desetljećima prije toga. Nije, međutim, nimalo sporno kako je proces protom zamjetno ubrzao fascinantan gospodarski rast i ekspanzija kineske industrije, zahvaljujući outsourcingu kojim se proizvodnja svega i svačega selila ka lokacijama s jeftinom radnom snagom.

“Make America Great Again” načelo u određenoj je mjeri bilo udar na principe slobodne trgovine, makar zapuštenom industrijskom pojasu (nekadašnji Steel Belt pretvorio se u Rust Belt) nije donio osobito opipljive koristi.

Prkoseći očekivanima liberalnih promatrača, Joe Biden se nije odrekao tog pristupa, već se usredotočio na fino ugađanje zaštitnih mjera, udarajući na neke od ključnih segmenata kineske ekonomije, od automobilske industrije do telekomunikacija. Pored batine, aktualni je predsjednik pritom agresivno koristio i mrkvu, te opsežnim programima revitalizacije hi-tech industrije promijenio oblik, ali ne i ekspanzivnu orijentaciju fiskalne politike.

Uoči početka drugog mandata, Trump dosljedno najavljuje daljnje zaoštravanje i implementaciju univerzalnih zaštitnih mjera koje, barem se tako sada čini, neće raditi značajniju diskriminaciju između Kine i europskih saveznika, i time zapravo utire put bespoštednom trgovinskom ratu iz naslova. Jer Kina se u međuvremenu, ponajprije zahvaljujući krahu tržišta nekretnina, dovela u nezavidan položaj: slabašna domaća potražnja ne figurira kao osobito bitan generator ekonomske aktivnosti, a teret ambicioznih planova gospodarskog rasta leži upravo na – izvozu. Ukoliko Trump doista provede ideju o svojevrsnom zatvaranju američkog tržišta, to će bitno zakomplicirati stvari na globalnoj razini.

Za ilustraciju može poslužiti primjer proizvodnje čelika – Kina trenutačno proizvodi oko milijardu tona, otprilike koliko i ostatak svijeta zajedno. Ali izvoz posljednjih godina bilježi značajan rast (35% samo u prošloj godini); pored slabašnog tržišta nekretnina, uslijed visoke razine zaduženosti smanjuje se i opseg investicija u infrastrukturu koja je nekoć gutala ogromne količine čelika. Višak se, nerijetko uz dumpinške cijene (pa i po cijenu značajnog pada profitabilnosti), plasira u izvoz, što nailazi na žestok otpor konkurencije. I to ne samo u razvijenim zemljama: zaštitne mjere u obliku većih carina na kineski čelik iz uvoza uvele su i zemlje koje se u posljednje vrijeme trpaju pod sintagmu (politički neovisnog) “globalnog juga”, poput Brazila, Meksika i Turske. Niti one, a niti Europa, neće sjediti skrštenih ruku, nijemo promatrajući propast domaće industrije koju nemilosrdno gazi konkurencija iz Kine.

I nije, dakako, u pitanju samo čelik: nastavi li Bijela kuća s praksom izdašnih nameta na proizvode iz uvoza, Kina će biti prisiljena potražiti alternative širom svijeta, te time dodatno rasplamsati trgovinski rat koji već ionako tinja.

To je ujedno i vrlo prikladan argument tvrdnji kako stvarnost može skrenuti kursom kojim se fikcija niti ne usuđuje kročiti: bastion slobodnog tržišta i kapitalizma odriče se slobodne trgovine koju istodobno promovira globalni div “planske privrede”.

…otvara mogućnost kaosa na deviznom tržištu…

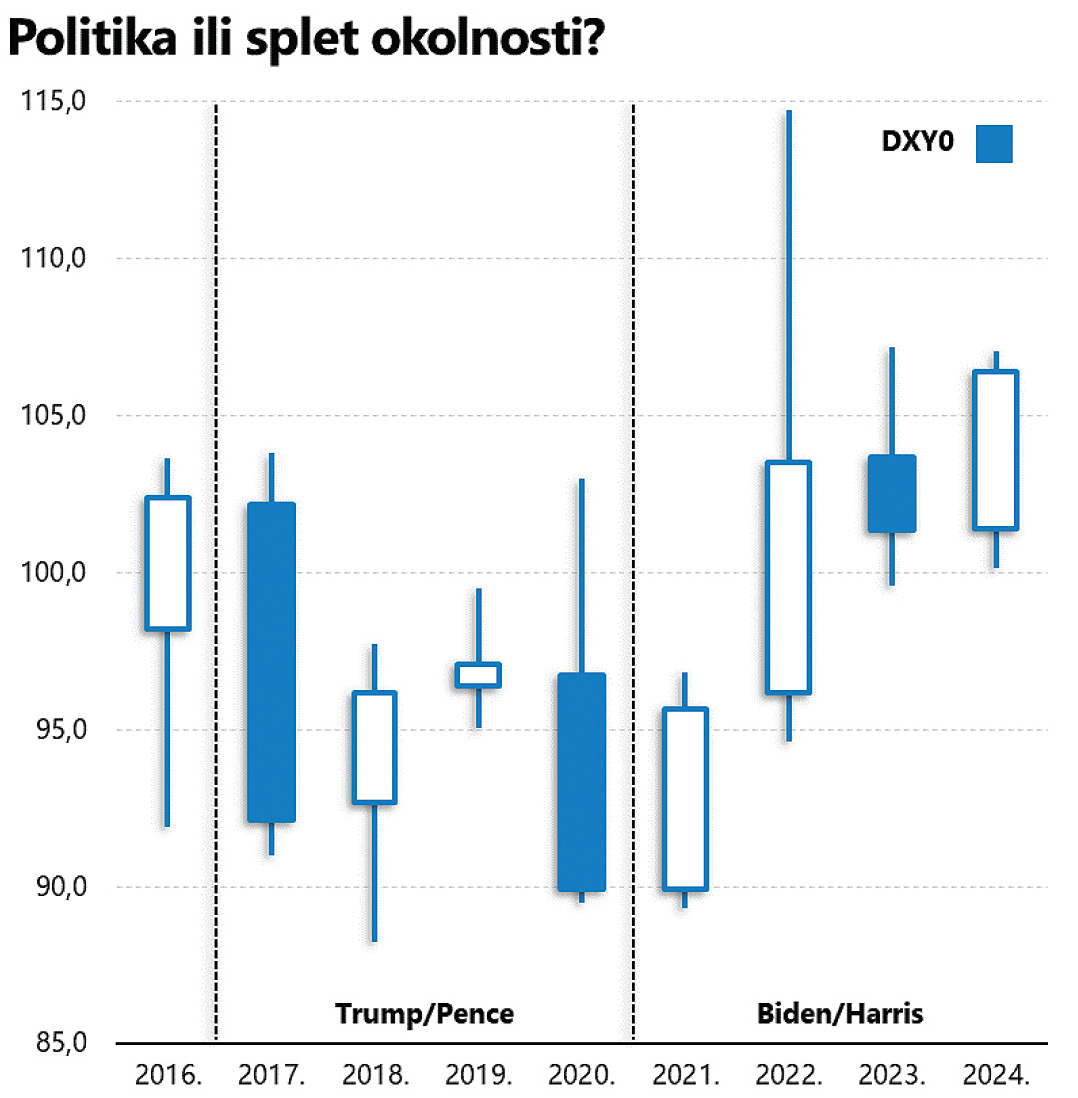

Vrlo izgledna mogućnost rasplamsavanja trgovinskog rata povlači za sobom i vjerojatan kaos na deviznom tržištu, tragom jednostavne činjenice: slabija valuta favorizira izvoznike, a snažnija uvoznike. Poduži je popis zemalja koje put do blagostanja u značajnoj mjeri traže putem izvoza, od Kine, Japana i Južne Koreje, preko Njemačke, do niza južnoameričkih država; slabljenjem domaće valute u odnosu na američki dolar možda je moguće zaobići trgovinske barijere koje namjerava podići Trump. Priča, međutim, može krenuti i bitno drukčijim tijekom.

Neposredno nakon izbornog trijumfa novog/starog predsjednika, dolar je bilježio rast vrijednosti u odnosu na svoje rivale, ponajprije u očekivanju ekspanzivne fiskalne politike čija bi okosnica trebalo biti daljnje smanjenje poreznog opterećenja, a onda i daljnji rast zaduživanja koje ima i svoju cijenu (u obliku viših kamatnih stopa). Problem je, međutim, što Donald Trump i njegova iznimno šarolika svita donose ogroman iskorak izvan konvencionalnih okvira i kontradiktorne stavove čije je posljedice naprosto nemoguće predvidjeti. U njegovim očima dolar figurira kao simbol globalne ekonomske dominacije, što se također uklapa u priču o jačanju dolara. Povijest pak izgleda nešto drukčije: dolar (mjereno vaganim indeksom dolara u odnosu na valute najvažnijih američkih vanjskotrgovinskih partnera) je za četverogodišnjeg Bidenova mandata bio zamjetno snažniji.

Što, naravno, može biti i posljedica specifičnog spleta okolnosti, ali je možda i rezultat

nepomirljivih preferencija. Jer uz stabilan (ili čak snažan) dolar, Trump istodobno preferira i stimulativne (niže) kamatne stope koje, barem nominalno, potiču deprecijaciju domaće valute.

Ogromna većina (tradicionalnih) ekonomista uvjerena je kako će planirano uvođenje carina isprovocirati značajan rast inflacije i erozije životnog standarda širokih slojeva društva. Ako se to doista i dogodi, logično je za očekivati kako će FED naprasno zaustaviti ciklus smanjenja kamatnih stopa kako bi primjenom restriktivnije monetarne politike ugušio rastuće inflacijske pritiske. I eto nas u tili čas na kraju prethodnog mandata koji je, između ostalog, obilježila i salva kritika Bijele kuće (nimalo uobičajena u recentnoj prošlosti) upućenih na adresu središnje banke čija je primarna zadaća – održavanje cjenovne stabilnosti.

Da i ne spominjemo neozbiljne ideje o ukidanju središnje banke kojima je, čini se, u određenoj mjeri sklon i Elon Musk, koji je neumornim agitiranjem, podebljanim konkretnim kapitalom tijekom predizborne kampanje, zaslužio vrlo utjecajnu rolu u budućoj administraciji. Ponajprije kako bi pogurao svoje (poslovne) interese, to je svima jasno, ali bi usput mogao i dodatno zakomplicirati odnose između Bijele kuće i monetarnih vlasti.

…i potencijalno ugrožava svijetle perspektive Wall Streeta

A onda bi pritisak na FED, koji se na financijskim tržištima intepretira kao udar na neovisnost središnje banke, lako mogao pokvariti raspoloženje ulagača. Osobito u kombinaciji s višim kamatnim stopama u uvjetima rastuće inflacije, pri čemu ovo potonje vrlo brzo može izmaknuti i podršku biračkog tijela. Stvari se u hipu mogu zakomplicirati i priču okrenuti naglavce, premda je inicijalna reakcija investitora nakon izborne pobjede Donalda Trumpa bila iznimno pozitivna: S&P 500 je po prvi puta u povijesti preskočio granicu od 6000 bodova, povećavajući prednost u odnosu na ostatak svijeta. Najave nižih poreza i bitno labavijeg regulatornog okvira taman su po ukusu Wall Streeta.

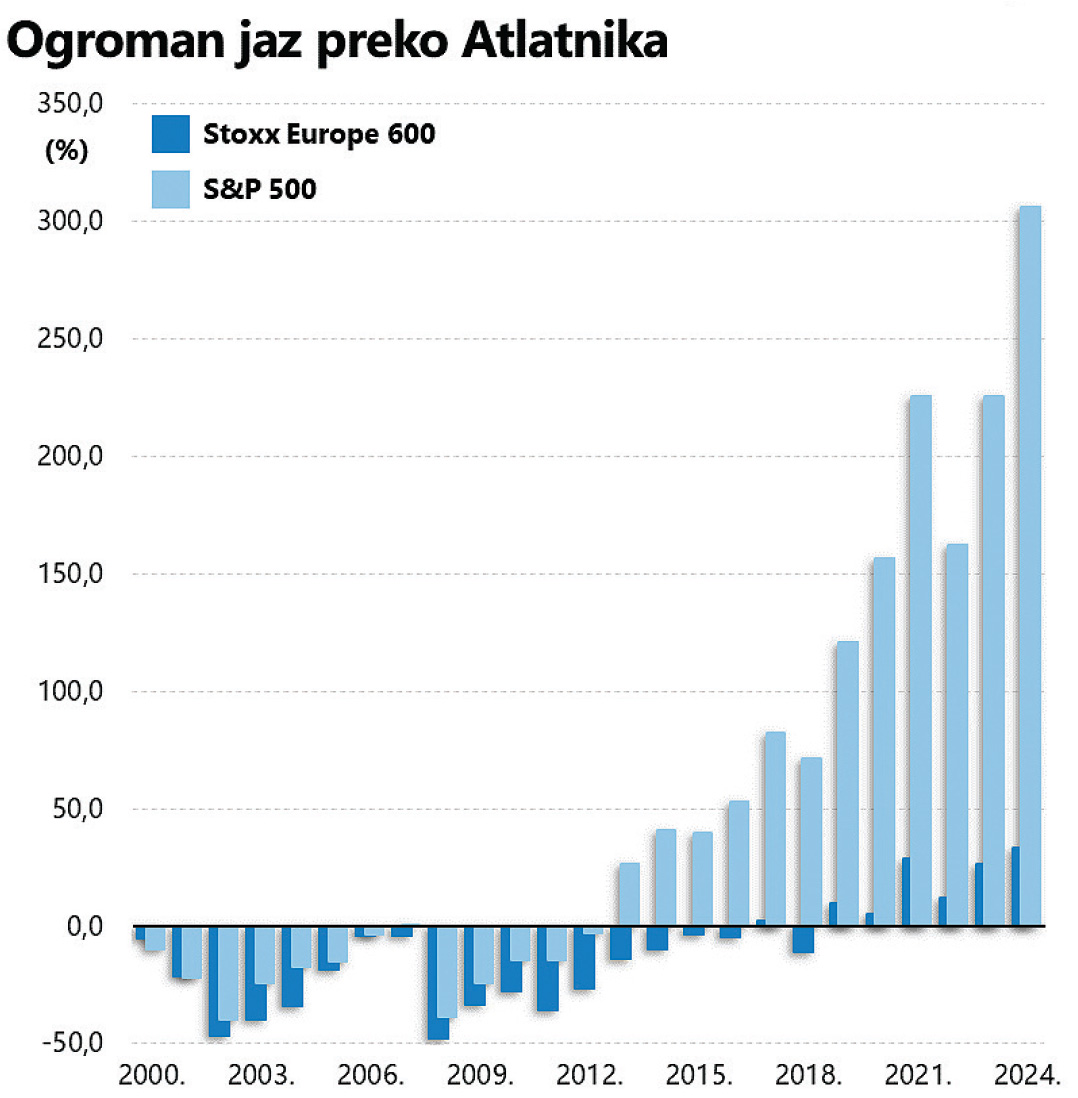

A jaz u usporedbi s tržištima kapitala na Starom kontinentu uistinu je frapantan (otprilike vuče korijene iz dužničke krize koja je godinama tresla Europu). Konkretne brojke zvuče nevjerojatno i dovoljno jasno opisuju preferencije ulagača: od kraja 1999. godine naovamo, S&P 500 je doslovno učetverostručio svoju vrijednost, dok je Stoxx 600 Europe, indeks u čijem su sastavu najuglednije europske kompanije, u promatranom razdoblju porastao za uistinu mizernih 33%.

Momentum je fenomen koji brojni investitori vješto koriste, i trenutačno je očito na strani Wall Streeta. Njemu suprotstavljena pojava je regresija na prosjeku, što u ovom slučaju podrazumijeva mogućnost duboke korekcije američkih izdanja koja krase izrazito izdašne (ili prenapregnute) valuacije, podrazumijevajući nastavak pozitivnog trenda poslovnih rezultata korporativnog sektora.

Ima li Trump u toj priči bitnu ulogu? Itekako. Odigra li dobre karte, osigurat će prosperitet domaćeg korporativnog sektora i priljev inozemnog kapitala u ogromnim količinama, te u konačnici nastavak dominacije Wall Streeta. Međutim, iz kontradiktornih je najava pobjedničkog tabora teško razaznati čvrste obrise buduće ekonomske politike. Pogreške u koracima lako mogu isprovocirati rast kamatnih stopa koji bi mogao ozbiljno narušiti atraktivnost američkih dionica i dužničke vrijednosne papire poput obveznica učiniti kredibilnom alternativom (viših prinosa i znatno nižeg profila rizičnosti).

U ovom je slučaju možda najuputnije držati se osebujne interpretacije Iana Betteridgea i izostaviti upitnike: vjerojatnost ovog ili onog scenarija nemoguće je procijeniti. A onda opet, mali ulagači bi morali imati u vidu činjenicu da je dugoročan trend rasta jedna od najvažnijih karakteristika ulaganja u dionice, te problem taktičke alokacije portfelja (i potrage za adekvatnim tajmingom ulaganja) ostaviti profesionalcima kojima je to u opisu radnog mjesta.