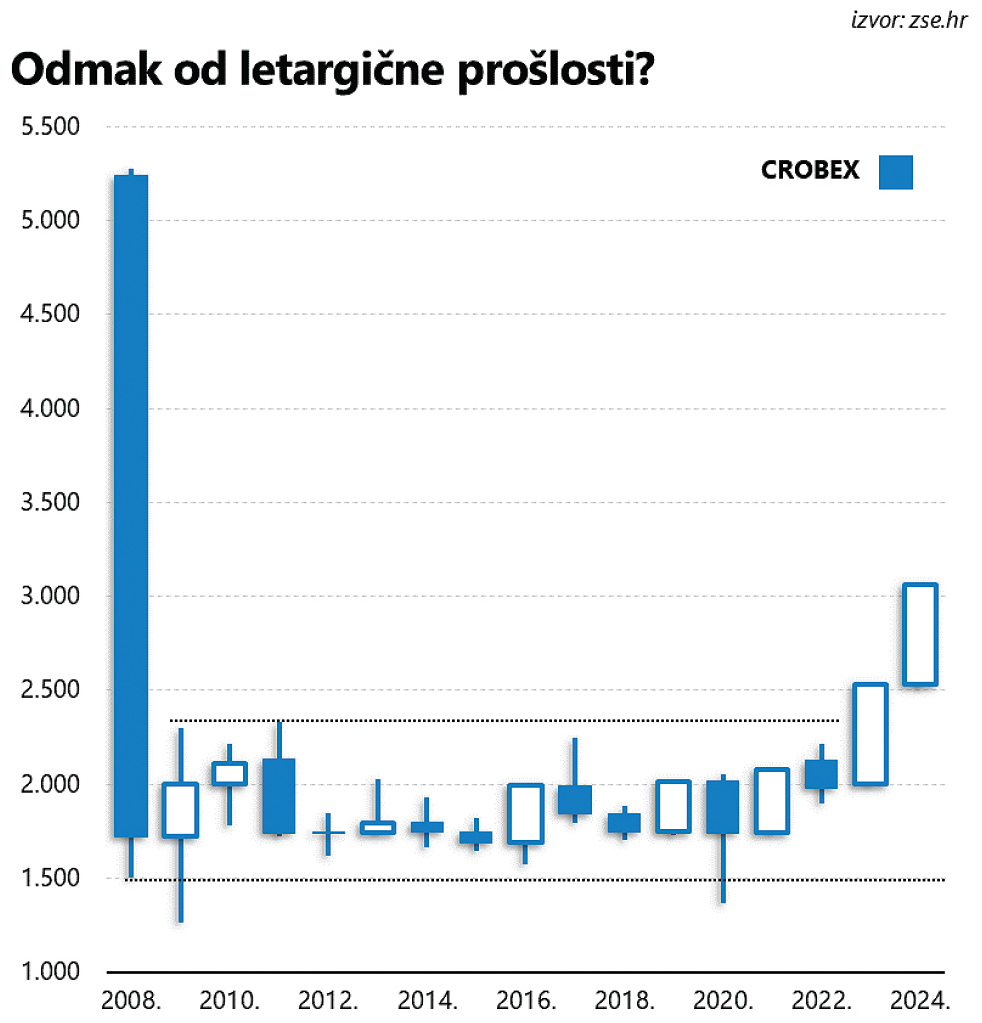

Impresivnih 28% rasta vrijednosti za CROBEX indeks tijekom prošle godine najbolji je rezultat još od davne i po mnogo čemu upečatljive 2007. godine. Bilo je, doduše, i prije nekih pokušaja: indeks je u međuvremenu u čak četiri navrata uknjižio dvoznamenkaste stope rasta na godišnjoj razini, no svaki puta bi optimizam brzo splasnuo, povlačeći si pred korekcijom, zbog čega je indeks dosta dugo vremena bio zarobljen u relativno uskom rasponu, omeđenom s donje strane brojkom od 1.500 bodova, dok prema gore nije išlo iznad 2.300 bodova. I trajalo je to tako … jako dugo. Točnije, od 2008. pa sve do 2023. godine.

Petnaest izgubljenih godina, desetljeće i pol letargične trgovine prošarane ne osobito zanimljivim (i još manje optimistično intoniranim) zbivanjima i relativno skromnim oscilacijama cijena dionica, mahom lišenih jasnog trenda.

Respektabilan rast

Svo to vrijeme domaće tržište kapitala ostalo je zaglavljeno u začaranom krugu slabašne ponude i još tanje potražnje, ližući rane nakon devet godina spektakularnog rasta koji je potom u svega nešto više od godinu dana potpuno – anuliran.

Naime, kulminacija panične rasprodaje vratila je CROBEX početkom ožujka 2009. godine na razine iz 2004. godine, u vrijeme kada dionice i tržište, osim uskog kruga ljudi, ama baš nikoga drugoga nisu zanimali. Trend rasta rasprsnuo se poput mjehurića sapunice, odnijevši sa sobom i priliku za laku i brzu zaradu, a praktički preko noći je splasnuo i interes šire javnosti.

Većini je, po svoj prilici, posve promaknuo prošlogodišnji skok koji je još jednom ponudio tračak nade za one najupornije i, što je još važnije, ipak predstavlja značajan odmak od višegodišnje apatije, barem u kontekstu cjenovne izvedbe. Štoviše, indeks je do kraja listopada ove godine otišao još dublje na pozitivan teritorij i na kraju listopada bilježi uistinu respektabilnih 20% rasta.

Posljednji je puta serija od dvije godine uzastopnog rasta vrijednosti indeksa iznad 20% evidentirana, pogađate već, 2007. godine. Da stvar bude još bolja, CROBEX se baš u listopadu našao iznad okruglih 3.000 bodova, prvi puta od 2008. godine. Ali tada se, dakako, kotrljao nizbrdo, uzmičući pred stampedom malih ulagača.

Niz navedenih brojki tvori jasnije konture aktualnog trenda i upućuje na drukčiji obrazac no što je to bio slučaj od velike financijske krize naovamo, sve negdje do 2022. godine i konačnog odmak od paralize uvjetovane pandemijom.

O krajnjem dometu aktualnog trenda možemo samo nagađati, ali već i letimičan pogled na grafikon podupire tezu o svojevrsnoj prekretnici koja se dogodila prošle godine. I unekoliko podsjeća na početnu fazu dugogodišnjeg razdoblja rasta s početka tisućljeća, kada su i bez značajnijeg obujma trgovine cijene dionica kontinuirano rasle, izguravši u konačnici CROBEX sve do (iz aktualne perspektive nevjerojatnih) 5.000 bodova.

Svaka druga usporedba s euforijom koja je prethodila financijskog kriza poprilično je deplasirana; ogromna sjena kaosa iz 2008. godine zasigurno će još neko vrijeme optimistima zaklanjati pogled. Apsolutne vrijednosti indeksa nekad i sad naprosto nisu usporedive. Ali indeks sada grabi krupnim koracima naprijed, potkrjepljujući tezu kako je razdoblje glavinjanja indeksa unutar uskog intervala napokon iza nas.

Zvijezde ovogodišnje trgovine

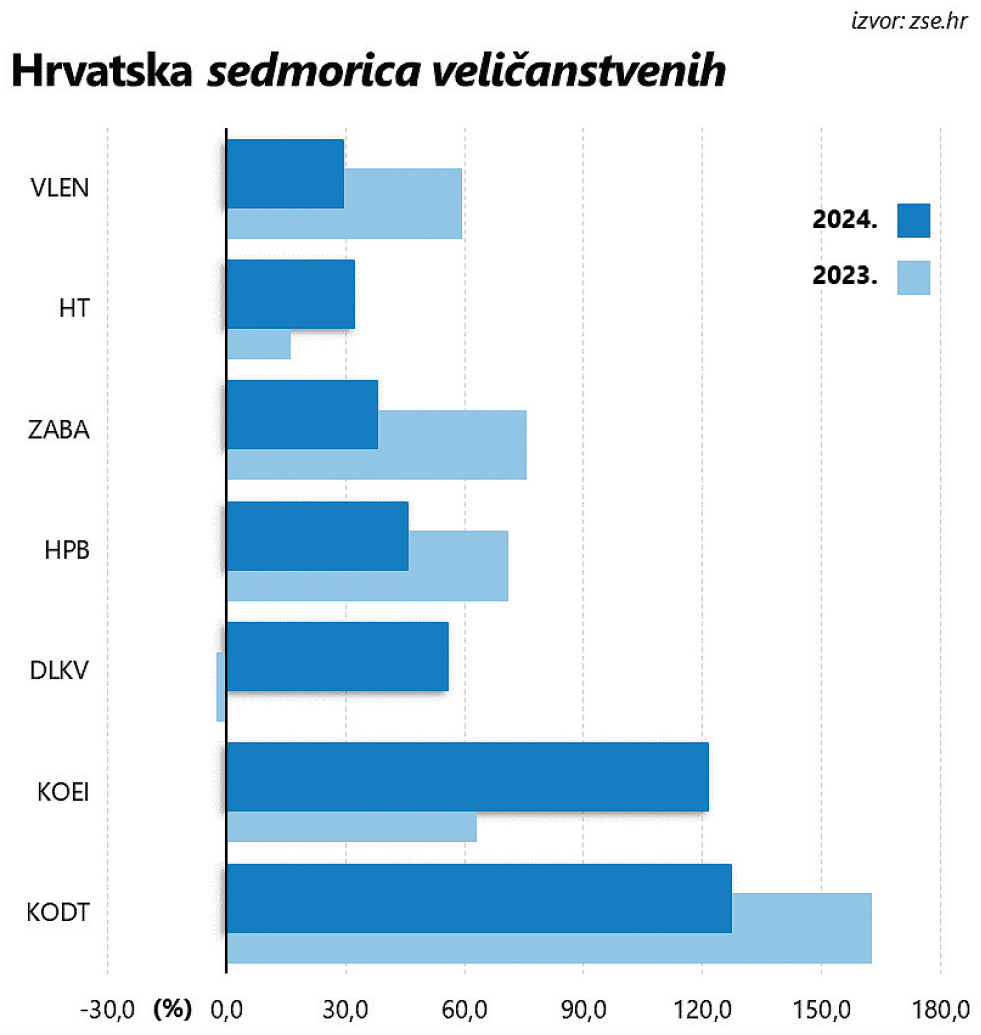

Tko su generatori uzlaznog trenda? Od ukupno dvadeset izdanja trenutno u sastavu indeksa, njih čak devet od početka godine bilježi pad vrijednosti. Kada im pridodamo i kvartet indisponiranih, s ispodprosječnim jednoznamenkastim rastom, ostaje nam bitno skromnija i manje zvučna (možda i pomalo preuzetna) hrvatska “sedmorica veličanstvenih” koju predvode dva Končara, oba sa spektakularnim (čitaj: troznamenkastim) rastom cijene dionica.

Bez tog tandema, intenzitet pozitivnog trenda bio bi bitno umjereniji, a krivulja rasta indeksa znatno manje strmija. Drugim riječima, trend rasta ove godine nije toliko uvjerljiv (rasprostranjen) kao što je to bio slučaj prošle godine. Kao dokaz u prilog toj tvrdnji poslužit će već i jednostavan izračun. Naime, iza prošlogodišnjeg rasta indeksa od 28% stoji prosječan pomak dionica u sastavu indeksa od čak 37%, dok se medijan idealno poklapa s izvedbom indeksa. Usto, samo su tri, od ukupno dvadeset izdanja, su kraj godine dočekala na negativnom teritoriju.

Ove godine stvari izgledaju bitno drukčije: uz znatno veći udio gubitnika, ni agregirane brojke ne izgledaju tako uvjerljivo. Prosjek se kreće ispod 20%, a i njega povlači uzbrdo šačica istaknutih dobitnika, te je središnja vrijednost daleko niža i iznosi tek mizernih 4% rasta. Teško je iz tih brojki izvući zaključak o rasprostranjenom rastu poput plime podiže sve brodice.

Dojam se bitnije ne mijenja kada proširimo na tržište u cjelini. Naime, medijan cjenovnih pomaka svih aktivnih izdanja na Zagrebačkoj burzi tijekom prošle godine iznosio je više nego solidnih 11%. Istini za volju, aktualan rast (u prvih deset mjeseci ove godine) za trećinu je slabijeg intenziteta od onog prošlogodišnjeg, ali je agregirani skor puno slabiji, sa središnjom vrijednošću koja je tek nešto veća od – nule.

Činjenica da se medija vrti tako blizu nuli znači da otprilike polovica aktivnih izdanja u ovoj godini bilježi pad vrijednosti, dok je udio gubitnika tijekom prošle godine bio manji od 30%. Sliku očito u velikoj mjeri iskrivljava (generirajući impresivnu izvedbu indeksa) nekolicina istaknutih dobitnika.

Elektrifikacija u fokusu

S druge strane, pozitivna izvedba potonjih još više dobiva na vrijednosti. Najveće zvijezde ovogodišnje trgovine, tandem izdanja Končara, svoj uspjeh i fascinantne poslovne rezultate u velikoj mjeri duguju procesu “zelene tranzicije” i elektrifikaciji koja bi trebala zamijeniti fosilna goriva. Kulminacije te poslovne strategije nedavno je u Berlinu predstavljeni baterijski vlak, među prvima u Europi, koji bi već iduće godine mogao prometovati u Hrvatskoj. I predstavlja značajan iskorak u smjeru visoke tehnologije.

Na krilima tog zaokreta Končar (KOEI) se upravo tijekom listopada ugurao u odabrano (malobrojno) društvo domaćih izdanja s tržišnom kapitalizacijom većom od milijardu eura. Izraženo o apsolutnim brojkama, dioničari Končara su u prvih devet mjeseci kolektivno bogatiji za gotovo 600 milijuna eura.

A transformatori su, ne treba posebno naglašavati, jedna od ključnih komponenti zelene tranzicije i ciljanog smanjenja ovisnosti Europe o uvozu energenata, što objašnjava uzlet dionica Končara – distributivnih i specijalnih transformatora (KODT). U tom kontekstu potencijala i prostora za rast ima napretek: najveći dio proizvodnje (čak 95%) odlazi u izvozne destinacije. U slučaju Končar grupe, gotovo tri četvrtine poslovnih prihoda pristiže iz izvoza.

Fascinantan rast cijene obaju dionica izravna je posljedica odličnih poslovnih rezultata; prihodi u oba slučaja posljednjih godina bilježe intenzivan rast (paralelno s rastom profitnih marži). Rast na krilima fundamenata upućuje na zaključak kako nije riječ tek o nekakvoj prolaznoj euforiji, već o dugoročnom trendu koji bi, zahvaljujući globalnim zbivanjima i pod egidom “održivosti” i “dekarbonizacije”, mogao potrajati još dugo.

Bogata knjiga narudžbi

Na to, uostalom, upućuju i iznimno bogate knjige narudžbi, vjerojatno najupečatljiviji simbol zdravih fundamenata koji raspiruju maštu ulagača. Upravo na temelju ugovorenih poslova nastavak rasta prihoda prilično je izvjestan scenarij (u kojem i eksplozivan rast dobiti sve više dolazi do izražaja).

Cijene dionica možda još i ne reflektiraju tu činjenicu u punoj mjeri, budući je omjer cijene dionica i dobiti kompanija (P/E indikator) u oba slučaja još uvijek prilično skroman, čak i u usporedbi s prosječnim multiplama kojima se trguje kada je riječ o dionicama na Starom kontinentu (Wall Street je bolje i ne spominjati, to je kategorija sama za sebe). Većina dioničara se zbog toga ne žali previše, jer troznamenkasti rast (KODT već drugu godinu zaredom!) cijena dionica ionako ih je pretvorio u najveće zvijezde domaćeg tržišta kapitala.