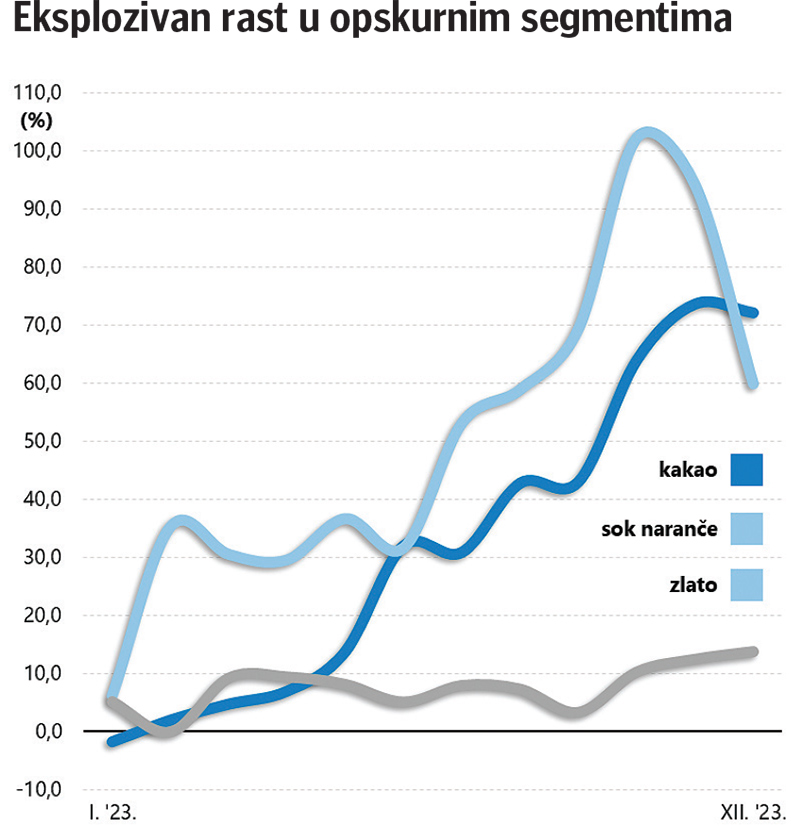

Na krilima ekstremnih vremenskih (ne)prilika diljem zapadne Afrike, u jednog od zapaženijih dobitnika na financijskim tržištima prošle godine se prometnuo – kakao.

Najprije zahvaljujući obilnim padalinama u Obali Bjelokosti (i u dijelovima Gane i Nigerije), a onda i zbog suše najavljene za početak ove godine, cijena ključne sirovine u proizvodnji čokolade kontinuirano je rasla tijekom proteklih 12 mjeseci i skokom od 72 posto nadmašila puno zvučnije kategorije aktive.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.Uključite se u raspravu