Premda je zaživio još početkom 90-ih godina prošlog stoljeća, čudnovati financijski instrument akronima SPAC (Special Purpose Acquisition Company) svoju je renesansu doživio, nimalo slučajno, u jeku pandemije koronavirusa.

U nedostatku sportskih predstava i showbizz cirkusa, masovni lockdown je poslužio kao plodno tlo za neke nove oblike kockanja (govorimo, naravno, o američkim potrošačima), a financijski su instrumenti, ionako svima dostupni putem kojekakvih aplikacija i platformi, u dobroj mjeri zamijenili uobičajene oblike razonode.

Zabava se preselila u virtualnu sferu, a uz obilje slobodnog vremena (i raspoloživog dohotka koji naprosto nije bilo moguće potrošiti negdje drugdje!), (meme) dionice, opcije, kriptovalute i koješta drugoga najednom su mnogima postali zanimljivi.

Ciljana publika: naivci željni zarade

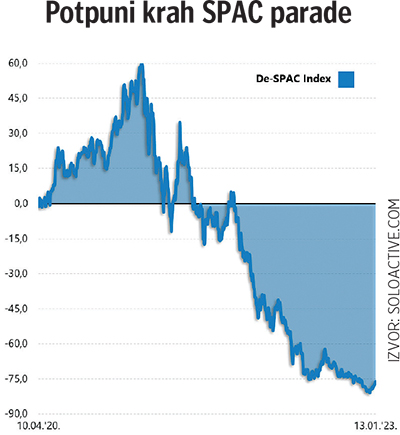

Ne čudi onda kako se vrijednost Indxx SPAC indeksa, netom konstruiranog kako bi pratio izvedbu korespondirajućih izdanja, u nepunih deset mjeseci, doslovno – udvostručila. Usporedbe radi, u tom je razdoblju, zaključno sa sredinom veljače 2021. godine, vrijednost S&P 500 indeksa uvećana tek za tričavih (!) 35%, što valjda dovoljno svjedoči o popularnosti tek jedne u nizu Wall Street novotarija, u prvom redu namijenjene malim ulagačima.

Postupnim povratkom u staro normalno, a nešto kasnije i rastom inflacije koja je isprovocirala snažan rast kamatnih stopa, te u značajnoj mjeri zatomila apetite za rizik, ranije spomenuti indeks samo dvije godine nakon što je ugledao svjetlo dana već je zagazio duboko na negativan teritorij (konteksta radi, S&P 500 je tada bio u plusu od oko 50%). Sve to ste sigurno već imali prilike provariti, baš kao i jednostavnu matematiku koja se nipošto nije mijenjala i, koliko god to grubo zvučalo, nikad i nije išla na ruku ciljanoj publici.

Jer SPAC je bio i ostao proizvod zamišljen ponajprije kao sredstvo lake zarade sponzora (osnivača), umotan u nominalno atraktivnu strukturu asimetrične distribucije ishoda. Problem je što većina aktivnih sudionika to nije (na vrijeme) shvatila, ignorirajući status sponzora koji snose rizik (i troškove) neobavljenog posla (SPAC se najčešće nakon godinu ili dvije mora ugasiti), ali im se zato u slučaju provedenog spajanja smiješe enormni prinosi.

U priču se uključila i Komisija za burze i vrijednosne papire (SEC), nametnuvši bitno strože uvjete za SPAC segment tržišta/Reuters

U nekakvom hipotetskom primjeru, deset milijuna dioničara s uloženih 10 dolara po jednoj dionici čini temeljni kapital od 100 milijuna dolara, ali uobičajeni SPAC model podrazumijeva da sponzoru pripadne 20% vlasničkog udjela (na ime inicijalnih troškova). Ili u prijevodu, sponzoru u zamjenu za uloženih milijun dolara ili koliko već, pripada 20% od 100 milijuna dolara, što je 20 milijuna dolara; na ostale otpada 80 milijuna dolara, što više nije 10, već 8 dolara po dionici. To je otprilike pravilo, a može i još puno gore od toga, kako će pokazati nastavak priče.

Iz perspektive regulatora, SPAC je alternativa klasičnom modelu inicijalne javne ponude (IPO), prazna korporativna ljuštura koja procesom spajanja s malim i mladim kompanijama nudi učinkovit (jeftin) mehanizam izlaska na burzu. Iz perspektive (malih) investitora, SPAC je zapravo dionica s prikačenom opcijom: svaki ulagač je prije samog preuzimanja mogao iskoristiti tu opciju, odustati od sudjelovanja i vratiti natrag uloženih 10 dolara po dionici (uvećanih za mizeran prinos temeljem ulaganja u državne obveznice).

No za to se trebalo othrvati posvemašnjoj euforiji, jer su cijene dionica brojnih SPAC-ova rasle bitno iznad početnih 10 dolara. Otuda i asimetrija: potencijalni gubitak je nula, a potencijalna dobit plus beskonačno. Ali samo do glavne skupštine i glasanja o preuzimanju. Nakon toga više nema povratka (opcija više nije iskoristiva), a većina je ulagača prekasno shvatila kako se cijene dionica mogu kretati i – silaznom putanjom.

U priču se uključila i Komisija za burze i vrijednosne papire (SEC), nametnuvši bitno strože uvjete za dotični segment tržišta, no neslavnom krahu SPAC instrumenata zapravo je najviše kumovala njihova očajna izvedba: ogromna većina nekadašnjih SPAC-ova spustila se duboko u minus, daleko ispod početnih 10 dolara, uz prilično mršave šanse za oporavak. O razmjerima balona možda najviše svjedoči podatak kako se lani na burzi pojavilo tek 76 SPAC kompanija, dok je još 2021. godine ta brojka dosegla nevjerojatnih – 613.

Akademik kao bijeli vitez

I priča bi na tome vjerojatno stala da se nije pojavio, kako sam za sebe kaže, “opskurni akademik”. Michael Klausner, profesor prava na Stanfordu, razvio je matematički model valuacije SPAC instrumenata i objavio ga u stručnom radu pod nazivom “A Sober Look at SPACs” (“Trezven pogled na SPAC-ove”).

I priča bi na tome vjerojatno stala da se nije pojavio, kako sam za sebe kaže, “opskurni akademik”. Michael Klausner, profesor prava na Stanfordu, razvio je matematički model valuacije SPAC instrumenata i objavio ga u stručnom radu pod nazivom “A Sober Look at SPACs” (“Trezven pogled na SPAC-ove”).

Takva istraživanja nisu nikakva rijetkost u svijetu financija, ali ono što Klausnera razlikuje od većine kolega s akademije jest činjenica da je otišao i korak dalje, podignuvši u ljeto 2021. godine tužbu protiv GigCapitala, čiji se SPAC (GigCapital3) spojio s kompanijom Lightning eMotors (Klausner je podigao još dvije zasebne tužbe). I time ponudio tračak nade ulagačima koji su do tada mogli samo zdvajati nad sudbinom svog ulaganja.

Jer nekoliko mjeseci prije spajanja (u svibnju 2021. godine), cijena dionica dotičnog SPAC-a je dosezala i 17 dolara, da bi odmah po provedenom spajanju skliznula ispod 10 dolara. Mogućnost sudjelovanja u spajanju iskoristilo je 71% malih ulagača, samo da bi nedugo potom nemoćno mogli promatrati kako se cijena dionica kontinuirano topi; sredinom studenoga prošle godine pala je ispod – 1 dolara.

Iznad te granice više se nije vratila.

U svom istraživanju Klausner je pokazao kako se u razdoblju od siječnja 2019. do lipnja 2020. u odabranom SPAC uzorku stvarna vrijednost dionica neposredno pred realizaciju spajanja kretala između 4,1 i 5,7 dolara. U razdoblju od lipnja 2020. do studenoga 2021. brojke su bile nešto veće, ali još uvijek bitno ispod 10 dolara po dionici.

Tragom tih izračuna, okosnica tužbe temelji se na tvrdnji (koju odvjetnici suprotne strane opovrgavaju) kako SPAC svojim ulagačima nije transparentno prikazao troškove, niti stvarnu vrijednost kupljenih dionica (koje su, da stvar bude još gora, najčešće nastavile padati i nakon preuzimanja). Razliku bi obično progutao sponzor, bilo da je preusmjeri u svoj džep ili iskoristi za servisiranje SPAC-a (što mu više-manje dođe na isto).

U ovom konkretnom slučaju, “opskurni akademik” tvrdi kako je sponzor uvećao svoj inicijalni ulog sa 25.000 na – 39 milijuna dolara. Ili u relativnim brojkama – prinos od oko 156.000 posto! U drugom (nevezanom) procesu, u kojem je tužitelj kao argument koristio upravo Klausnerov model, spominje se realizirani prinos sponzora od nevjerojatnih – 1.200.000 posto!

Frapantne brojke zapravo najviše govore o motivaciji sponzora da zaključe preuzimanje, bez obzira na perspektive potencijalne mete. Čak niti uobičajeni lock-up period, tijekom kojeg sponzor ne smije prodavati svoje dionice ne mijenja previše na stvari; astronomski prinosi u startu najčešće će pokriti eventualne gubitke u kasnijoj fazi.

Poplava novih tužbi

Priča je upravo početkom ove godine dobila nastavak, nakon što sutkinja u postupku nije odbacila optužbu, već je investitorima dala zeleno svjetlo da upute odštetne zahtjeve na adresu GigCapitala (ishod tog procesa, ali i eventualnih žalbi na višoj instanci, za sada nitko ne želi prejudicirati). “Temeljem ponuđene dokumentacije investitori nisu bili upoznati sa svim relevantnim činjenicama potrebnim za glasanje na glavnoj skupštini”, navela je u obrazloženju sutkinja, i time vjerojatno otvorila vrata novim, za male ulagače bitno povoljnijim interpretacijama realiziranih spajanja u produkciji gomile SPAC kompanija, ali i poplavi tužbi kojima bi bijesni ulagači mogli tražiti naknadu štete.

Za njih se već zauzela senatorica Elizabeth Warren, a čini se da i SEC polako ide tim smjerom. A prema nekim procjenama, riječ je o stotinama milijardi dolara, koliko su SPAC kompanije u svega nekoliko godina prikupile.

Da su bili svjesni/upozoreni kako dionica plaćena 10 dolara u trenutku spajanja vrijedi tek 5,25 dolara (kako tvrdi Klausner), većina investitora bi, čini se logičnim za pretpostaviti, jednostavno dala petama vjetra. U tom slučaju od spajanja ne bi bilo ništa; mali investitori bi dobili natrag svojih 10 dolara po dionici, dok bi sponzor uknjižio gubitak u visini inicijalnog ulaganja.

Umjesto toga, GigCapital je izvukao izdašnu dobit (ukupno je pokrenuo šest SPAC kompanija od kojih dva još uvijek traže metu i vjerojatno je, nakon ovoga neće naći), gazeći putem koji su ranije utrli Chamath Palihapitiya, samoprozvani “SPAC King” ili Michael Klein (budući čelnik First Bostona).

Obojica su dobrano uskovitlali maštu gomile investitora željnih brze zarade (zvuči poznato?), pridonijevši nevjerojatnom valu euforije, a potom su na njima zaradili stotine milijuna dolara. Sada bi ta strategija, uz pomoć jednog profesora, mogla doći na naplatu.