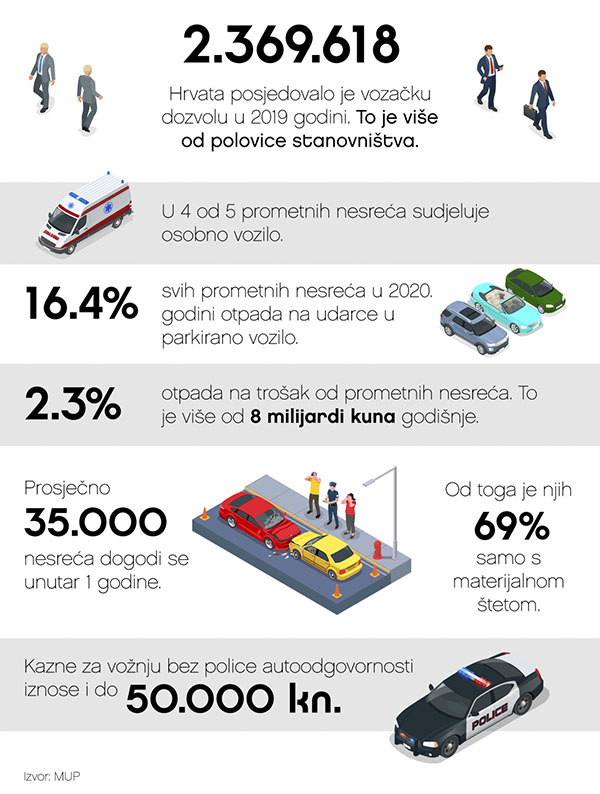

Prošle godine, više od polovice stanovništva Hrvatske imalo je vozačku dozvolu. Iste se godine dogodilo preko 26.000 prometnih nesreća što znači da ih je dnevno bilo više od 71. Kada gledamo strukturu nesreća, gotovo 70 posto njih uključivalo je samo materijalnu štetu, a većina vozila koja su bila dio nesreća su osobni automobili. Svaka prometna nesreća tragedija je iz očitih razloga – gubitka života ili teških ozljeda. Međutim, prometne nesreće svaku državu koštaju od 1 do 3 posto bruto domaćeg proizvoda, a isto je i s Hrvatskom. Nju prometne nesreće godišnje koštaju preko osam milijardi kuna, ili 2.3 posto BDP-a.

Od ukupnog broja nesreća u protekloj godini, skoro 5.000 njih otpada na udarce u parkirano vozilo. Preko 700 vozila sletjelo je s ceste i udarilo u objekt pokraj nje, a nešto manje od 700 vozača doživjelo je nalet vozila na životinju. Ovo su tipovi prometnih nesreća nakon kojih, na sreću, obično nema smrtnih posljedica već samo znatnog udarca po džepu vlasnika automobila.

Nesreće samo s materijalnom štetom već desetak godina zauzimaju najveći udio u njihovom ukupnom broju, a čak i one s manjom štetom mogu vrtoglavo koštati

Neosigurana vožnja najskuplja je vožnja

Svaki vozač po zakonu je dužan sklopiti ugovor o osiguranju od automobilske odgovornosti. Ugovor mora biti postojeći tako dugo dok se vozilo ne odjavi, a registracijske pločice ne vrate i ne predaju policiji. Ukoliko vozač ne odluči sklopiti obvezan ugovor o auto osiguranju, štetu koja ponekad može dosezati i milijunske iznose mora snositi samostalno. Pritom će vlasnik neosiguranog vozila dobiti i kaznu koja može iznositi od 5.000 pa sve do 50.000 kuna. Prema procjenama Hrvatskog ureda za osiguranje, našim prometnicama trenutno se kreće oko tridesetak tisuća neosiguranih motornih vozila.

Obvezno auto osiguranje pokriva troškove štete na drugom automobilu uslijed prometne nezgode dok ste popravak svojeg vozila i dalje dužni sami financirati. Kako biste izbjegli ovakav scenarij, postoje i dodatna pokrića uz obveznu policu auto osiguranja, poput police Kasko osiguranja. Polica Kasko osiguranja zapravo je dobrovoljno osiguranje automobila čija je glavna zadaća financijska sigurnost i stabilnost vlasnika motornog vozila u slučaju velike ili totalne štete. Primarna svrha Kasko osiguranja je pokriti svu štetu koju u prometnoj nezgodi nanesete sebi, ali i drugima. Ako ste vi sami krivi za prouzročenu nesreću, uz policu Kasko osiguranja svejedno ostvarujete pravo na naknadu štete, a Kasko će pokriti i neka druga, manja oštećenja na vozilu koja su nastala čak i u slučajevima kada je vaš limeni ljubimac bio izvan prometa.

Osim što su skupi, popravci na automobilu su gotovo uvijek nenadani. Sudjelovanje u prometu sa sobom nosi brojne rizike, a sasvim običan dan u jednoj se sekundi može pretvoriti u onaj koji ćete još dugo pamtiti zbog iznenadne i neugodne situacije koja vas je u prometu snašla, a tada i najmanji popravci na automobilu znaju dodatno opteretiti kućni budžet i prisiliti vas na pažljivije planiranje budućih troškova.

Popravci automobila nerijetko su veoma skupi, pa čak i kada su u pitanju vrlo malene štete poput razbijenog stakla usred provale ili šteta nastalih na parkiralištu

Sitni popravci koštaju isto koliko i godišnja Kasko premija

Kasko polica osiguranja pokriva sve troškove – od najmanjih do najvećih. Kasko osiguranje najčešće se ugovara za nove automobile. Ovaj podatak ne čudi budući da popravci na novijim motornim vozilima znaju biti financijski izdašni. Čak i manju materijalnu štetu ili kvar na novom automobilu izazovno je pokriti budući da zamjena samo jednog dijela može prekoračiti i iznos od nekoliko tisuća kuna, a ponekad popravci znaju prelaziti i na desetke tisuća kuna.

S obzirom na vrijednost automobila, ali i brojne druge faktore, godišnja cijena Kasko police osiguranja varira. Ona ovisi i o preferiranim pokrićima prilikom sklapanja ugovora s osiguravajućim društvom. Dakle, cijena se određuje individualno, a neki od faktora koji utječu na visinu premije su starost vozila, marka i snaga. Ugovara li Kasko policu pravna ili fizička osoba također igra ulogu kao i dob, iskustvo u prometu i povijest vaših ranijih nezgoda. Prema svim navedenim parametrima formira se finalna cijena police Kasko osiguranja na koju najviše utječu karakteristike vašeg vozila i vas kao vozača. Za osobni automobil u vrijednosti od, primjerice, 150.000 kuna, Kasko osiguranje može se ugovoriti već od 2.500 kuna godišnje, a taj godišnji iznos može vas zaštiti od brojnih nenadanih situacija koje vam mogu zadati bolan financijski udarac od kojega ćete se još dugo oporavljati.

Kod Kasko police svakako valja istaknuti i činjenicu da se dijeli na punu i djelomičnu. Puna Kasko polica nudi pokriće svih rizika koji uzrokuju oštećenje, uništenje ili nestanak osiguranog motornog i priključnog vozila dok djelomična polica nudi različite kombinacije najčešćih rizika koji mogu zadesiti vaše vozilo.

Financijska pismenost uključuje različite pojmove, a razumijevanje važnosti zaštite i sigurnosti koje pružaju osiguranja jedan je od osnovnih

Hrvati nisu dovoljno financijski pismeni

Financijska pismenost uključuje i podrazumijeva mnoge pojmove kao što su računanje rate kredita, osiguravanje mirovine, razlika između bruto i neto plaće, ali i isplativosti raznih vrsta osiguranja. Od 114 država, prema financijskoj pismenosti, Hrvatska se nalazi na 35. mjestu. Niti polovica njezinih građana nije financijski pismena, a što se tiče mladih, čak 72 posto njih se rijetko ili gotovo nikada ne informira o temama vezanim uz financije.

Da bi se financijska pismenost na području osiguranja približila građanima, a osobito mladima kako bi bili sposobniji za donošenje mudrih financijskih odluka u budućnosti, Hrvatski ured za osiguranje u suradnji s društvima za osiguranje i uz podršku Udruženja osiguravatelja Hrvatske gospodarske komore, pokrenuli su zajednički projekt pod nazivom SIGURNIJE SUTRA. Cilj projekta je podizanje svijesti o važnosti financijske pismenosti na području osiguranja, a više informacija o svemu potražite na: https://sigurnijesutra.huo.hr/

Članak nastao u suradnji s Hrvatskim uredom za osiguranje.