Već dosta dugo trendno je obilježje i u sektoru stanovništva rast udjela loših kredita, premda je kod građana udjel djelomično ili potpuno nenadoknadivih plasmana poslovično najmanji.Već uobičajeno je i da je unutar kredita stanovništvu udjel loših najmanji kod stambenih.

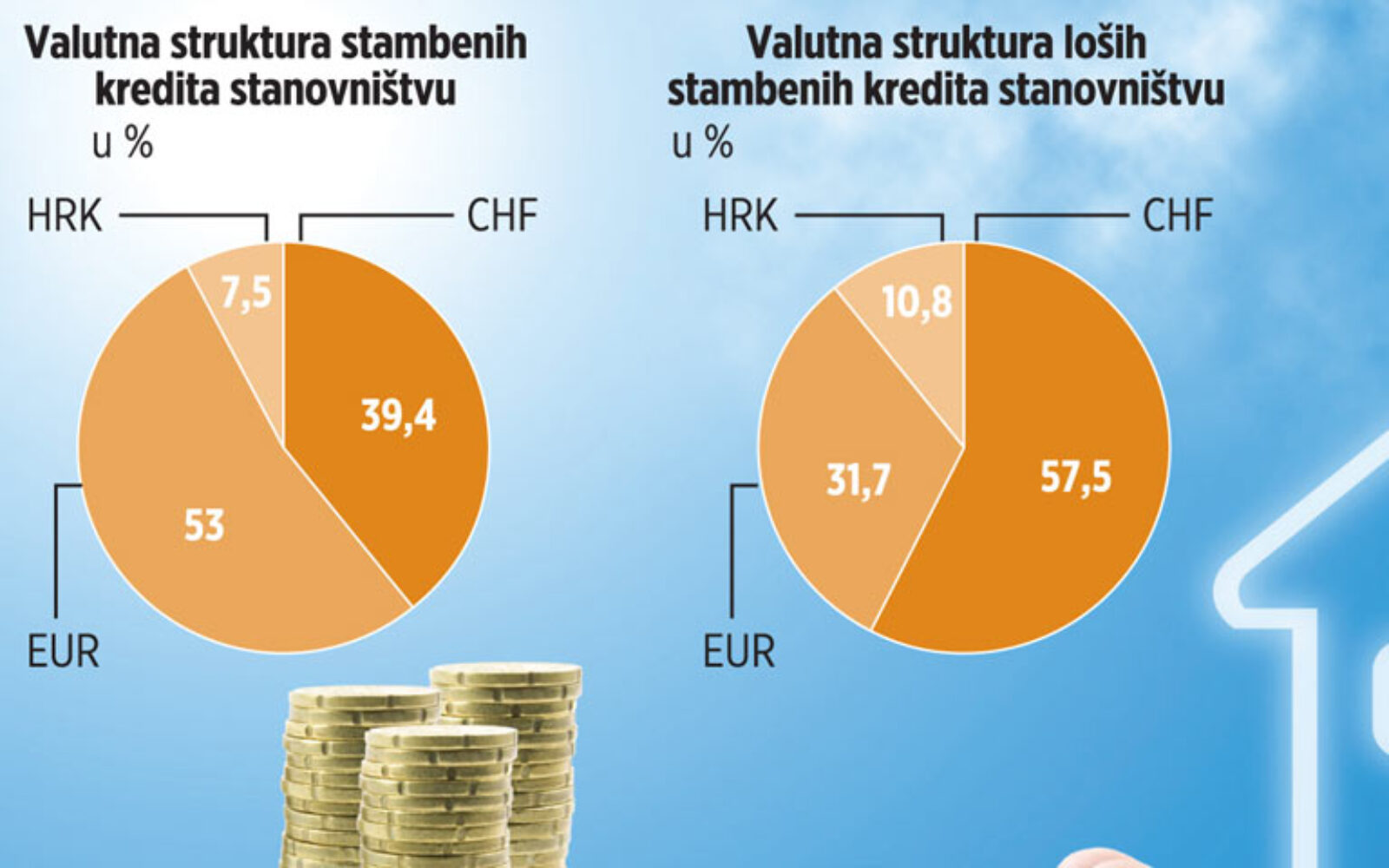

No, i unutar njih postoje razlike u kontekstu problematičnih kredita. Među ostalim, s obzirom na valutu na koju su vezani. U tom smislu najlošiji je nesrazmjer kod kredita u švicarskim francima. Podaci središnje banke pokazuju da oni čine 39,4 posto portfelja stambenih kredita, a u neurednima u kategoriji stambenih participiraju čak 57,5 posto. Kod onih u eurima, kojih je i najviše, najmanje je problematičnih. Prema podacima HNB-a, u B i C kategoriju klasifisirano je samo tri posto eurskih stambenih kredita. Njihov udjel u ukupnim stambenim iznosi 53 posto, a udjel u lošim stambenim kreditima je samo 31,7 posto. U slučaju kredita u kunama situacija je sličnija onoj s francima. Kunski stambeni krediti u lošim stambenim kreditima sudjeluju 10,8 posto, dok je njihov udjel u ukupnim stambenim kreditima 7,5 posto. Od ukupno 126 milijardi kuna kredita građanima, u problematične je klasificirano 11,8 milijardi, s tim da portfelj stambenih kredita, koji je težak oko 52 milijarde kuna, u tome participira samo 3,5 milijardi kuna. Iz strukture loših kredita u portfelju stambenih proizlazi da se čak dvije milijarde kuna loših odnosi na one vezane uz 'švicarce', oko 1,1 milijardu kuna na eurske, a oko 400 milijuna kuna na stambene kredite u kunama.

Važna obavijest:

Sukladno članku 94. Zakona o elektroničkim medijima, komentiranje članaka na web portalu Poslovni.hr dopušteno je samo registriranim korisnicima. Svaki korisnik koji želi komentirati članke obvezan je prethodno se upoznati s Pravilima komentiranja na web portalu Poslovni.hr te sa zabranama propisanim stavkom 2. članka 94. Zakona.ja sam vjerojatno preglup da shvatim.. razmišljam prejednostavno.. a jednostavno razmišljajući, posudim nekome 100kn i dogovorimo se da mi vrati 120kn.. onda zbog promjene tečaja čovjek meni mora vratiti 200kn i kaže da nema.. onda je tu posudbu procjenim rizičnom i umjesto da mu smanjim kamatu i smanjim rizik, dignem kamatu tako da mi je dužan ne 120, ne 200kn nego 300kn i onda gledam da li će mi to vratiti ili ne …

banke imaju trošak rezerve milijardu kn.. točno.. uz te rezerve imali su lani i dobit od 4.7 milijardi kn…

odreknite se 1 milijarde dobiti i nećete imati rizičnih kredita

lopovi

Evo, i šta sad da čovjek kaže i napravi u državi gdje ni 5 godina kasnije nakon cijelog s*anja sa švicarcima ljudi nisu ništa naučili niti išta razumiju.

primjer si naveo u kunama. tu nema rizika promjene tečaja.

Ne samo kvantitativno nego i kvalitativno je kupnja stana vrlo rizična investicija. Zanemarimo CRO, pogledajmo Spain ili pak USA što je znacilo kupovati stan prije par godina.

Uključite se u raspravu